Jak oszczędzać pieniądze na emeryturę w 2026 roku?

Racjonalne, staranne i z góry odpowiednio zaprojektowane, finansowe przygotowanie się na emeryturę jest kluczowym elementem, który powinien być uwzględniany przez każdego, kto pragnie cieszyć się stabilnym i komfortowym życiem po zakończeniu pracy zawodowej. Właściwe planowanie finansowe w okresie aktywności zawodowej pozwala na gromadzenie odpowiednich środków oraz oszczędności, które zabezpieczą nasze potrzeby w późniejszym okresie życia, zwanym też często jego spokojną jesienią.

Posiadanie wystarczającego kapitału na emeryturę daje Ci większą swobodę i możliwość realizacji swoich celów życiowych. Możesz podróżować, spędzać czas z rodziną (cieszyć się chociażby dorastającymi wnukami) i przyjaciółmi, angażować się w pasje i zainteresowania, a także zapewnić sobie godziwe warunki życia bez ciągłego zmartwienia o finanse. Z drugiej strony, trzeba też pamiętać, że wraz z wiekiem wzrasta ryzyko problemów zdrowotnych i związanych z nimi kosztów i to mimo programów rządowych typu darmowe leki dla osób po 75 roku życia. Duże oszczędności na emeryturę mogą pomóc w pokrywaniu wydatków związanych z opieką zdrowotną, lekami czy specjalistycznymi badaniami, które mogą być niezbędne w późniejszych latach życia.

Oszczędzanie emerytalne - najważniejsze punkty

Sama emerytura z Zakładu Ubezpieczeń Społecznych (ZUS) z pewnością nie będzie wystarczającym wsparciem na jesień naszego życia, a to z uwagi na pogarszającą się demografię i szkodliwe działanie inflacji.

Trzeba pomyśleć o prywatnym oszczędzaniu na emeryturę, w czym pomogą prywatne konta IKE oraz IKZE, a także inne mechanizmy inwestycyjny zapewniające regularne angażowanie kapitału, takie jak chociażby obligacje oraz fundusze typu ETF.

Aby polepszyć swoja sytuację emerytalną, warto się także zainteresować pracowniczymi planami emerytalnymi, czyli, w zależności od oferty danego zakładu pracy – PPK lub PPE.

Oszczędzając na emeryturę, konieczne jest uwzględnienie inflacji ze względu na jej wpływ na koszty życia w przyszłości. Inflacja to nic innego, jak ogólny wzrost poziomu cen dóbr i usług wgospodarce, co prowadzi do utraty siły nabywczej pieniądza. Kiedy oszczędzamy na emeryturę, naszym celem jest zgromadzenie odpowiedniej ilości środków, które pozwolą nam utrzymać nasz obecny standard życia w przyszłości.

Jeśli zaś nie uwzględnimy inflacji w ramach oszacowania naszych potrzeb emerytalnych, istnieje ryzyko, że niezbędne środki, które uznaliśmy za wystarczające, nie zapewnią nam takiej samej siły nabywczej w przyszłości. Jakkolwiek inflacja jest zmienna w czasie i bywają także okresy, kiedy wyraźnie ona spada, projektując plan emerytalny powinniśmy się także liczyć z jej wydatnym wzrostem!

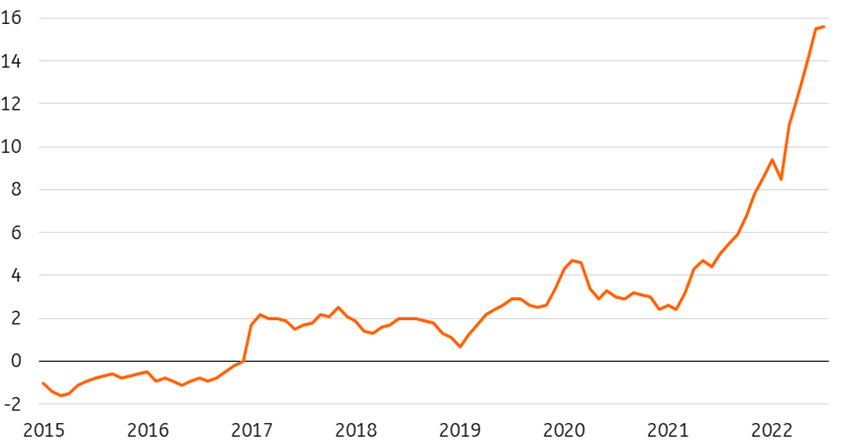

Zdj.: ING Bank Śląski na podstawie danych GUS

Inflacja od blisko dekady jest u nas w trendzie wzrostowym.

Rodzi się zatem wniosek, że uwzględnienie inflacji jest niezmiernie istotne podczas oszczędzania na emeryturę. abyśmy byli w stanie utrzymać naszą siłę nabywczą w przyszłości. Nie ma bowiem co liczyć na to, że okresy dezinflacji przywrócą tą siłę nabywczą naszym wolnym, emerytalnym środkom. Sami wiemy, że z czasem pieniądz nieubłaganie jest po prostu warty coraz mniej.

Emerytura z ZUS może nie wystarczyć

Zakład Ubezpieczeń Społecznych (ZUS) jest instytucją, która odpowiada w sposób kompleksowy za ubezpieczenia społeczne, w tym emerytury, renty, zasiłki chorobowe i inne świadczenia. Emerytura z ZUS może być zatem znaczącym źródłem dochodu dla osób przechodzących na emeryturę, niemniej jednak istnieje przynajmniej kilka powodów, dla których sama emerytura z ZUS może nie wystarczyć do zapewnienia godnego życia w późniejszych latach.

W niektórych przypadkach świadczenia emerytalne z ZUS mogą być niewielkie, zwłaszcza dla osób o niższych zarobkach lub z przerwami w karierze zawodowej.

Istotne jest też dostrzec, że wraz z wiekiem wzrasta ryzyko wystąpienia problemów zdrowotnych i potrzeby korzystania z usług medycznych. Koszty opieki zdrowotnej, leków czy specjalistycznych badań mogą być znaczące i przekraczać świadczenia emerytalne. Wielu osób na emeryturze traci pewne korzyści, które otrzymywali w trakcie pracy, takie jak ubezpieczenie zdrowotne grupowe, dodatki do wynagrodzenia czy też inne benefity i uprawnienia stricte pracownicze. Nie ma co się łudzić – sytuacja finansowa na emeryturze z reguły istotnie się pogarsza.

Notatka

Tak zwana “stopa zastąpienia” czyli relacja pierwszej otrzymanej emerytury do ostatniej wypłaty z biegiem lat będzie coraz niższa. Już obecnie wynosi wyraźnie poniżej 50%, a ekonomiści alarmują, że w latach 60-tych XXI wieku będzie wynosić już niespełna 20%!

Można zresztą wyróżnić co najmniej kilka problemów, z którymi boryka się ZUS, a które już dziś mają niebagatelny mają wpływ na niewielką wartość wypłacanych emerytur. Jednym z głównych problemów ZUS jest zmniejszające się saldo demograficzne w Polsce oraz ujemna stopa przyrostu ludności. Mówiąc wprost, coraz mniej osób w wieku produkcyjnym pracuje i płaci składki na ubezpieczenia społeczne w stosunku do rosnącej liczby osób na emeryturze. Wiek emerytalny (60 lat dla kobiet, 65 lat dla mężczyzn) jest relatywnie niski. To prowadzi do istotnego obciążenia systemu emerytalnego i utrudnia wypłacanie świadczeń emerytalnych w takiej wysokości, w jakiej można by tego oczekiwać po zamożnym, europejskim państwie, do miana którego bez wątpienia Polska aspiruje.

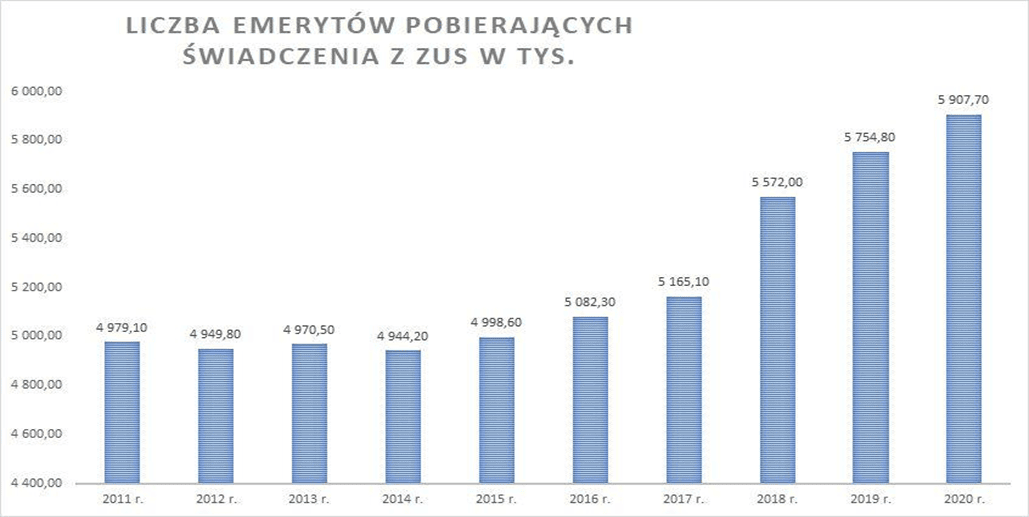

Zdj.: dane ZUS.

Jak widać, co roku coraz więcej osób pobiera emerytury. Nasze społeczeństwo się starzeje.

Innym problemem jest nadal praktykowana praca w szarej strefie. Statystycy i ekonomiści skrupulatnie badają rozmiar szarej strefy, jednak finalne, prawdziwe jej rozmiary, ze względu na charakter i specyfikę zjawiska, nie są jasne. Duża liczba pracowników, zwłaszcza w sektorze usługowym, pracuje w tak zwanej szarej strefie, co oznacza, że nie jest ubezpieczona w ZUS. Pojęcie “produkcja szarej strefy” niestety ale, ze względu na swój znaczny rozmiar, nadal musi być brane pod uwagę nawet w oficjalnym danych Głównego Urzędu Statystycznego.

Praca na czarno lub niewpłacanie pełnych składek do ZUS wpływa wprost na niską stabilność finansową systemu i zwiększa obciążenie dla tych, którzy legalnie płacą składki.

Skoro ZUS zawodzi, trzeba sobie radzić samemu!

Skoro, z przytoczonych powyżej przyczyn, oczywistym jest, że spokojne i dostatnie życie na emeryturze nie będzie raczej możliwe wyłącznie za sprawą świadczeń ZUS, powinniśmy poważnie zastanowić się, jak zaplanować bezpieczną finansowo starość? Okazuje się, że są na to sprawdzone sposoby, dzięki którym bez większego stresu, regularnie i w zdyscyplinowany sposób będziemy budować, a następnie pomnażać prywatny kapitał emerytalny. Zapraszamy zatem do lektury poniższego, kompleksowego poradnika!

Po pierwsze, właściwie oszacuj koszty emerytalne!

Pierwszym i najważniejszym krokiem jest oszacowanie swoich własnych kosztów emerytalnych. Należy dokładnie przeanalizować nasze aktualne i przyszłe, prawdopodobne wydatki. Powinniśmy uwzględnić codzienne koszty utrzymania, opiekę zdrowotną, podróże oraz ewentualne dodatkowe aktywności, takie jak hobby czy inne zainteresowania (na które w końcu powinniśmy mieć czas na zasłużonej emeryturze!). Nie należy zapominać o zmiennych czynnikach, takich jak wspomniana wyżej inflacja, która może wpływać na wzrost kosztów życia w przyszłości. Podobnie negatywnie na siłę nabywczą odłożonych na podeszłe lata pieniędzy wpływa osłabienie lokalnej waluty. Przyjęcie zatem realistycznegopodejściadooszacowaniakosztówemerytalnych pozwoli nam na wyznaczenie optymalnego celu finansowego. Jedną z wykorzystywanych do tego metod jest reguła 25x.

Zasada “25 x” pomoże nam określić oczekiwany pułap finansowy

Zasada “25x” jest popularnym podejściem do oszacowania ilości pieniędzy, które należy zgromadzić na emeryturę. Jest to bardzo prosta metoda, która pomaga określić, ile kapitału tak naprawdę potrzebujemy w momencie przejścia na emeryturę, aby utrzymać nasz obecny poziom wydatków i tym samym podtrzymać standard życiowy. Zasada 25x opiera się na założeniu, że możemy bezpiecznie wydawać 4% zgromadzonego kapitału na rok bez ryzyka wyczerpania środków w ciągu 25 lat. Trzeba przyznać, że trzydziestoletni horyzont emerytalny to naprawdę konserwatywne założenie. Wedle udostępnianych bowiem przez Główny Urząd Statystyczny “tablicach średniego trwania życia”, przechodząc na emeryturę we wczesnym przecież wieku 60 lat, mamy przed sobą średnio zaledwie 21 lat życia.

Notatka

PRZYKŁAD: Jeśli oszacowujemy, że nasze roczne wydatki na emeryturze będą wynosić, na przykład, 50 000 zł, to musimy zgromadzić 25-krotność tej kwoty, czyli 1 250 000 zł (50 000 zł x 25) przed przejściem na emeryturę. Wyliczenia pomijają jednak utratę wartości siły nabywczej ze względu na inflację czy osłabienie waluty, więc powinniśmy w zasadzie realizować oszczędności w planie przekraczającym niezbędne minimum!

Warto zatem, że zasada 25x jest tylko uproszczonym podejściem i nie uwzględnia wszystkich indywidualnych czynników. Każda sytuacja osobista jest inna, a doskonale wiemy, jak różne oczekiwania i potrzeby finansowe mają poszczególne osoby. Dlatego tak ważne jest, aby dopasować tę zasadę do swojej konkretnej sytuacji i uwzględnić wszystkie dodatkowe, personalne potrzeby i uwarunkowania.

W praktyce, aby osiągnąć cel zgodnie z zasadą 25x, będziemy musieli systematycznie oszczędzać i inwestować przez wiele lat przed emeryturą. Im wcześniej zaczniemy odkładać i inwestować, tym większa będzie nasza szansa na osiągnięcie celu finansowego na emeryturę.

Warto wykonać uczciwy audyt swojej sytuacji finansowej

Kolejnym krokiem do wykonania, po oszacowaniu kosztów życia na emeryturze, jest przegląd naszych obecnych finansówi ocena, w jaki sposób możemy tak naprawdę zacząć oszczędzać na emeryturę. Warto rozważyć stworzenie budżetu domowego, który pozwoli nam kontrolować wydatki i świadomie oszczędzać. Dzięki stworzeniu budżetu możemy zidentyfikować obszary, w których mamy realną szansę wygenerować całkiem przyzwoite oszczędności. Wiele osób potwierdza, że dzięki budżetowi domowemu skutecznie ograniczyli zbędne wydatki, rezygnując chociażby z niepotrzebnychsubskrypcji czy skrupulatniej porównując ceny rozmaitych usług i produktów, tak, by znaleźć tańsze alternatywy. Potwierdza to, jak istotna jest umiejętność do krytycznego spojrzenia na styl swojego zarządzenia pieniędzmi.

Notatka

Jak podaje GUS, dochód rozporządzalny w przeliczeniu na osobęprzekracza już w Polsce 2000 złotych miesięcznie. Oznacza to, że jako społeczeństwo stopniowo, ale stale się bogacimy. Tym mniej wymówek pozostaje, aby wdrożyć zdrowe zasady oszczędzania na emeryturę!

Jak w praktyce wykonać audyt swoich bieżących finansów?

Przeprowadzenie audytu osobistej sytuacji finansowej może być cennym narzędziem do zrozumienia swojej obecnej sytuacji finansowej i oczywiście planowania na przyszłość – pod kątem emerytalnym. Odpowiadając zatem na pytanie, jak zbadać swoje domowe finanse, przygotowaliśmy dla Was kilka podstawowych kroków, które warto podjąć w celu przeprowadzenia audytu:

Sumiennie zbierz wszystkie przydatne informacje.

Zidentyfikuj i zgromadź (w wersji elektronicznej lub papierowej) wszystkie istotne dokumenty dotyczące swojej aktualnej sytuacji finansowej, takie jak chociażby: wyciągi bankowe, rachunki, umowy kredytowe, polisy ubezpieczeniowe, subskrypcje, deklaracje podatkowe, czy informacje dotyczące prowadzonych inwestycji.

Określ swoje dochody.

Uczciwie sporządź listę swoich źródeł dochodów, takich jak: wynagrodzenie z tytułu pracy (pensja), zarobki z prac dodatkowych, stypendia, świadczenia socjalne, czy stale otrzymywane dywidendy albo wpływy z obligacji. Dokładnie określ, ile w uśrednieniu zarabiasz każdego miesiąca i na ile pewne są poszczególne źródła dochodów.

Przeanalizuj swoje wydatki.

Analogicznie jak w przypadku dochodów, sporządź także prostą, ale możliwie kompletną listę swoich miesięcznych wydatków. Uwzględnij wszystkie podstawowe kategorie wydatków, takie jak: rachunki (w tym ewentualny czynsz), żywność, niezbędne zakupy, odzież, transport, ubezpieczenia, higiena i rozrywka. Staraj się być jak najdokładniejszy i uwzględniaj wszystkie wydatki. Sprawdź, ile co miesiąc wydajesz na stacjach benzynowych typu PKN Orlen, na ile opiewają rachunki od dostawców prądu typu PGE oraz ile kosztuje Cię abonament chociażby w Orange.

Poddaj analizie swoje ewentualne długi.

Koniecznie zidentyfikuj wszystkie swoje wymagalne zobowiązania finansowe, takie jak kredyty, pożyczki, karty kredytowe itp. Sporządź listę tych długów, uwzględniając saldo, oprocentowanie, miesięczne płatności i termin spłaty. Określ przy tym, czy przypadkiem nie opłaca Ci się możliwie szybko pozbyć się danego długu, tak, aby efektywnie zacząć odkładać większe środki na emeryturę. Jeżeli zaś posiadasz kredyt hipoteczny frankowy, zastanów się, czy nie podjąć negocjacji lub wystąpienia na drogę sądową, aby korzystnie zrestrukturyzować swoje zadłużenie.

Rzetelnie określ swoje rzeczywiste aktywa.

Dokładnie przeanalizuj swoje aktywa, czyli to, co tak naprawdę posiadasz. Pod pojęciem “aktywów” warto przyjąć stan gotówki na kontach bankowych, a także inwestycje, instrumenty finansowe trzymane u brokera giełdowego, nieruchomości, kryptowaluty, samochody, zabytki i inne wartościowe przedmioty. Zidentyfikuj ich, co najmniej przybliżoną, wartość.

Szczerze zapytaj samego siebie, czego tak naprawdę oczekujesz od swojej emerytury?

Jak wskazaliśmy już wyżej w treści artykułu, oczekiwania dotyczące emerytury mogą być różne dla każdej osoby. Niemniej jednak, istnieją pewne ogólne aspekty, na które warto zwrócić szczególną uwagę planując budowę kapitału emerytalnego. Ważne jest, aby emerytura zapewniała nam stabilne źródło dochodu, które wystarczy (w minimalnym scenariuszu) na pokrycie codziennych wydatków, rachunków i innych potrzeb życiowych. W idealnym zaś wariancie dobrze byłoby, aby wysokośćświadczeniaemerytalnegopozwoliła utrzymać podobny standard życia jak w czasie aktywności zawodowej.

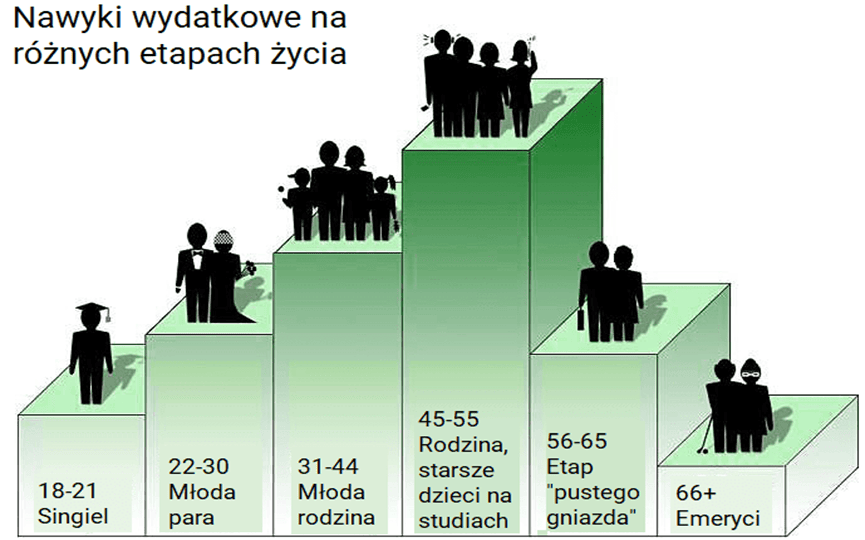

Porządna emerytura powinna umożliwić w końcu utrzymanie dobrej jakości życia. Normalnym jest, że oczekujemy, iż będziemy mogli zapewnić sobie odpowiednie warunki mieszkaniowe, wyżywienie, opiekę zdrowotną oraz dostęp do rozrywki i kultury. Podejdźmy zatem do sprawy ambitnie, zwłaszcza, jeżeli jesteśmy jeszcze młodzi. Ważne jest, aby emerytura nie była jedynie wystarczająca, ale również pozwalała na cieszenie się życiem i odkrywanie nowych doświadczeń. Warto przy tym uświadomić sobie, że w trakcie naszego życia płynnie zmieniają się tak zwane “nawykiwydatkowe”. Prezentuje to poniższy wykres.

Zdj.: HS Dent 2012 i Investomat.eu

Nawyki wydatkowe w późniejszych latach życia podlegają ograniczeniu.

Regularność oszczędzania to droga do sukcesu

Oszczędzanie w sposób regularny jest kluczowe dla właściwego przygotowania się na emeryturę. Powinniśmy zatem ustalićkonkretnąkwotę, którą będziemy odkładać co miesiąc na nasze wyodrębnionekontoemerytalne. Warto przy tym skorzystać z programów oszczędzania emerytalnego, takich jak prywatne konta emerytalne w instytucjach typu PKO BP, Alior, Santander czy mBank. Do dyspozycji mamy także Indywidualne Konta Emerytalne (IKE) czy Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). W niektórych przypadkach, oszczędzanie na emeryturę może być wydatnie wspomagane przez pracodawcę w ramach programów firmowych, takich jak PPK (pracownicze plany kapitałowe) lub PPE (pracowniczy program emerytalny).

Kapitał emerytalny warto zacząć budować jak najprędzej!

Możliwie wczesne rozpoczęcie budowania kapitału emerytalnego jest kluczowe z kilku powodów. Przede wszystkim, im wcześniej zaczniemy odkładać pieniądze na emeryturę, tym dłuższy mamy horyzont inwestycyjny. Długoterminowe inwestowanie daje zatem większe szanse na osiągnięcie zadowalających zwrotów z inwestycji.

Czas jest naszym zdecydowanym sojusznikiem w budowaniu kapitału emerytalnego. Dzięki długiemu okresowi oszczędzania, mamy możliwość wykorzystania procentu składanego, który pozwala na dosłowne pomnażanienaszychoszczędności. Inwestując zatem przez długie lata, nawet niewielkie regularne wkłady mogą przekształcić się w znaczącą sumę w przyszłości.

Wczesne rozpoczęcie budowania kapitału emerytalnego daje nam również większą elastyczność finansową. Mamy więcej czasu na zaadaptowanie się do różnych okoliczności życiowych i dostosowanie naszej strategii oszczędzania, w zależności od płynnie zmieniających się potrzeb. Powszechnie wiadomym jest, że handel na giełdzie eksponuje inwestora na ryzyko utraty części lub nawet całości środków. Inwestując zaś przez długi czas, możemy podjąć większe ryzyko inwestycyjne w młodym wieku, a następnie stopniowo zmniejszać poziom ryzyka w miarę zbliżania się do emerytury. Na takiej zasadzie działają chociażby emerytalne fundusze zdefiniowanej daty, które w miarę zbliżania się inwestora do osiągnięcia wieku emerytalnego, przesuwają kapitał z części akcyjnej do części dłużnej portfela.

Notatka

Dodatkowo, nie można przewidzieć przyszłychzmianw systemie emerytalnym. Wymownym przykładem była chociażby głośna i kontrowersyjna społecznie likwidacja OFE. Zaczynając budować kapitał emerytalny jak najwcześniej, dajemy sobie większą pewność, że będziemy mieć wystarczające środki na godne życie po zakończeniu kariery zawodowej, niezależnie od ewentualnych, negatywnych zmian w systemie emerytalnym

Warto również pamiętać, że oszczędzanie na emeryturę nie polega tylko na zgromadzeniu odpowiedniej sumy pieniędzy, ale również na budowaniu zdrowych, finansowych nawyków. Wczesne rozpoczęcie oszczędzania uczy nas dyscypliny, umiejętności zarządzaniabudżetem i planowaniafinansowego, które są niezwykle przydatne na co dzień, nie tylko pod kątem emerytalnym. Niestety, edukacja finansowa w Polsce dalej wypada bardzo mizernie, a jakość nauczania o finansach w szkole jest przedmiotem powszechnej krytyki. Owszem, w Internecie możemy znaleźć mnóstwo odpowiednich materiałów edukacyjnych, w czym pomaga chociażby oferta przygotowana przez brokera Degiro, czy Bossa. Najwięcej jednak nauczymy się, po prostu wdrażając w życie powyższe, zdyscyplinowaneregułyfinansowe.

Samo odkładanie pieniędzy nie wystarczy – kapitał trzeba pomnażać, inwestując!

Na wstępie niniejszego artykułu, poświęciliśmy nieco miejsca problemowi inflacji, za sprawą której siła nabywcza naszego kapitału emerytalnego jest powoli, ale skutecznie pomniejszana. To oznacza, że pieniądze trzymane w formie oszczędności będą traciły na wartości, gdyż ceny towarów i usług będą nieubłaganie rosły. Tymczasem inwestowanie pozwala na pożądane zwiększanie kapitału poprzez udział w różnych, drożejących instrumentach, takich jak akcje, obligacje, nieruchomości czy fundusze inwestycyjne.

Samo trzymanie oszczędności nie generuje zysków. Pieniądze leżące bezczynnie na bankowym koncie oszczędnościowym nie przynoszą większych dochodów, a ich siła nabywcza maleje z każdym rokiem. Nie ma innej drogi, jak mądrze inwestować swoje środki!

Każdy, kto poważnie myśli o tworzeniu zabezpieczenia emerytalnego powinien pamiętać, iż inwestowanie daje także możliwość dywersyfikacjiśrodków. Trzymanie wszystkich oszczędności w jednym miejscu (w tym także w jednym aktywie i walucie) wiąże się ze szczególnie podwyższonym ryzykiem. Inwestując w różne aktywa, można tymczasem rozłożyć ryzyko i zwiększyć szanse na docelowe osiągnięcie wyższych zwrotów.

Notatka

O istotności rozważnej dywersyfikacji piszemy więcej w artykule: “Dywersyfikacja to podstawa w trakcie inwestowania w 2023 roku”. Wskazany tekst porusza takie zagadnienia, jak dywersyfikacja geograficzna, czy dywersyfikacja według klas aktywów.

Inwestowanie pozwala nam także na wykorzystanie potencjału wzrostowego różnych rynków. Jeśli wybierzemy odpowiednie instrumenty inwestycyjne i przewidzimy tendencje rynkowe (takie, jak chociażby dynamiczny rozwój branży OZE lub technologii chmury obliczeniowej), możemy osiągnąć znacznie większe zyski, niż w przypadku trzymania oszczędności na rachunkach bankowych o niskim oprocentowaniu, obciążonych i tak podatkiem Belki. Reasumując, inwestowaniejestkluczemdogenerowaniawiększychzysków z posiadanych środków pieniężnych.

W jakich formułach można skutecznie oszczędzać z myślą o emeryturze?

Podstawową formą oszczędzania na emeryturę są oczywiście odprowadzane co miesiąc składki na ZUS. Nasz, polski system emerytalny oparty jest na obowiązkowychskładkachspołecznych, które są pobierane od wynagrodzenia pracownika i pracodawcy. Składki te są gromadzone na koncie emerytalnym w ZUS i w przyszłości stanowią podstawę do wypłaty emerytury. Rzecz jasna, to jednak nie jedyna, wartościowa opcja.

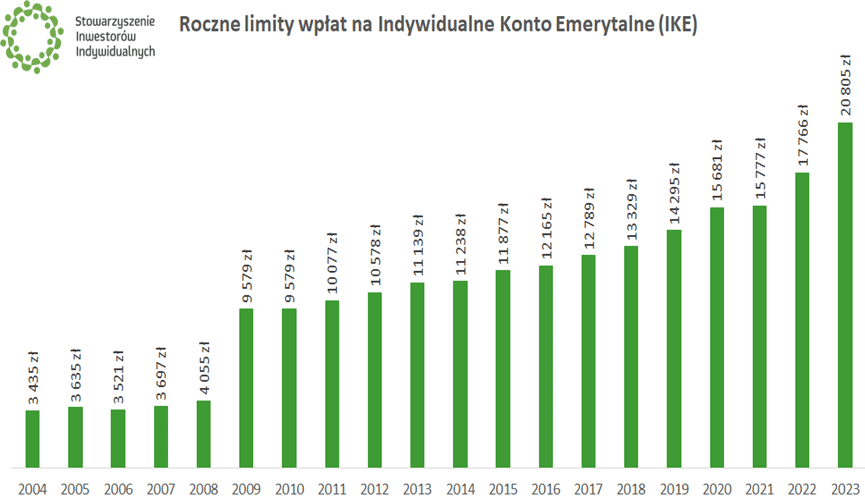

W Polsce istnieje bowiem kilka co najmniej kilka zróżnicowanych form oszczędzania na emeryturę. Niektóre charakteryzują się także bardzo wymiernymi korzyściami podatkowymi! Każda z niżej opisanych metod ma swoje własne zasady, korzyści i ograniczenia. Ważne jest, aby dokładnie zapoznać się z warunkami i możliwościami każdej opcji oraz przemyśleć odpowiednią, personalną formę oszczędzania na emeryturę, uwzględniając własne cele, oczekiwania i sytuację finansową. Jedno jest pewne – jak pokazuje poniższy wykres, z roku na rok rosną dopuszczalne limity, jakie można deponować na prywatnych kontach emerytalnych.

Zdj.: Stowarzyszenie Inwestorów Indywidualnych na podst. danych MF

Z roku na rok w ramach programów emerytalnych można odłożyć coraz więcej.

IKE – Indywidualne Konto Emerytalne

IKE (Indywidualne Konto Emerytalne) to wdrożona w formie ustawy forma dobrowolnego oszczędzania na emeryturę. Umożliwia ona tworzenie indywidualnychkontemerytalnych w wybranych instytucjach finansowych, takich jak banki, domy maklerskie, towarzystwa ubezpieczeniowe czy fundusze inwestycyjne.

Główną ideą IKE jest długoterminowe gromadzenie środków na cele emerytalne. Oszczędzający wpłacają regularnie lub okresowo środki na swoje indywidualne konto emerytalne. Pieniądze zgromadzone na koncie mogą być następnie inwestowane w różne instrumenty finansowe, w zależności od preferencji oszczędzającego i zgodnie z ofertą wybranej instytucji finansowej. IKE oferuje zatem szeroki zakres możliwości inwestycyjnych i z tego względu bywa coraz częściej wybierane. Oszczędzający na IKE ma możliwość wyboru takiej strategii inwestycyjnej, która odpowiada jego profilowi ryzyka i przyjętym celom finansowym.

Notatka

Na temat tego rodzaju metody oszczędzania na emeryturę przygotowaliśmy obszerny poradnik poświęcony IKE. Serdecznie zapraszamy do lektury, bowiem zawarliśmy w nim wszystkie właściwe informacje, powiązane z tematyką indywidualnego konta emerytalnego.

Ważną cechą IKE jest podatkowa preferencja, która odróżnia je od innych form oszczędzania. Środki zgromadzone na IKE, w momencie ich prawidłowej wypłaty, na koniec oszczędzania, nie podlegają bolesnemu (stawka to aż 19%!) podatkowi PIT od zysków kapitałowych. A więc, gromadząc oszczędności na emeryturę przy użyciu IKE, nie będziemy skazani na konieczność tego obciążenia podatkowego! Warto w tym zakresie wskazać, że wedle polskiego prawa podatkowego, wyłączenia spod “podatku Belki” są bardzo nieliczne. Dosyć powiedzieć, że nawet liberalny rynek kryptowalut objęty jest tym podatkiem!

IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego, pod wieloma względami jest podobne do wyżej przedstawionego IKE. Charakteryzuje się jednak niższymi limitami wpłat oraz odmiennym sposobem uzyskiwanych preferencji podatkowych. Wpłaty na IKZE są odliczane od podstawy opodatkowania, co oznacza, że oszczędzający może zmniejszyć swoje roczne obciążenie podatkowe o wpłacone środki. Ulga na IKZE wygeneruje zatem zwrot podatkowy! Dodatkowo, całość zysków wygenerowanych na IKZE podlega podatkowi 10%, a nie standardowemu podatkowi Belki w wysokości aż 19%.

Notatka

Wszystkie wymagane informacje na temat rachunku IKZE zawarliśmy w kompleksowym Poradniku o IKZE! Oszczędzający z myślą o emeryturze powinni poznać zalety i specyfikę kontaIKZE, które stanowi jeden z fundamentów systemu budowania kapitału na starość.

Podobnie jak w przypadku IKE, inwestować przy użyciu IKZE można w niezmiernie szeroki wachlarz rozmaitych walorów inwestycyjnych. Środki przekazywane na rachunek IKZE mogą być z powodzeniem przeznaczone w ramach kupna rozmaitych instrumentów finansowych, zarówno akcji, jak i obligacji, a także jednostek uczestnictwa w rozmaitych funduszach inwestycyjnych.

Notatka

Ważne jest, aby pamiętać, że środki zgromadzone na koncie IKZE są przeznaczone wyłącznie na cele emerytalne i co do zasady nie powinny być wypłacane przed osiągnięciem wieku emerytalnego.

PPK i PPE – pracownicze programy stworzone z myślą o budowaniu spokojnej emerytury

Pracownicze formy oszczędzania na emeryturę, czyli PPE (Pracownicze Plany Emerytalne) i PPK (Pracownicze Plany Kapitałowe), są inicjatywami wprowadzonymi w Polsce, które mają na celu zachęcenie pracowników do długoterminowego oszczędzania na przyszłą emeryturę. Oba programy opierają się na systematycznych wpłatach pracownika oraz pracodawcy. Zarówno jeden, jak i drugi system został wprowadzony w celu zwiększenia świadomości pracowników na temat konieczności długoterminowego oszczędzania. Można powiedzieć, że niejako bazują one na zbliżonych rozwiązaniach przyjętych w innych krajach. Przykładowo, w Stanach Zjednoczonych od lat funkcjonuje emerytalny plan 401(k).

Środki zgromadzone na kontach emerytalnym PPK i PPE są inwestowane przez wybrane towarzystwo funduszy inwestycyjnych, zgodnie z wybraną, raczej konserwatywnąstrategiąinwestycyjną. Portfel inwestycyjny składa się zazwyczaj z bardziej zmiennej części akcyjnej oraz bezpieczniejszej, acz z reguły mniej dochodowej części dłużnej.

Po osiągnięciu wieku emerytalnego oszczędzający w ramach PPK oraz PPE, ma możliwość wypłaty zgromadzonych środków jako dodatkowe źródło dochodu na emeryturze. W zależności od wybranego przez pracownika sposobu, środki mogą być wypłacane jednorazowo lub w formie dzielonej na raty, co może być bardziej korzystne podatkowo.

Warto tu nadmienić, że o ile PPEstanowisystemwpełnidobrowolny, o tyle od dobrych kilku lat PPK, zgodnie z przepisami wprowadzającej go ustawy z dnia 4 października 2018 roku, jest obowiązkowym systemem pracowniczym! Oznacza to, że każdy pracodawca ma ustawowy obowiązek zapewnić pracownikowi możliwość dołączenia do pracowniczych planów kapitałowych. Pracownicy rzecz jasna mogą przy tym zdecydować się na dobrowolne wyłączenie z programu PPK.

Inwestowanie w fundusze ETF na cele emerytalne

ETF-y (z angielskiego: “Exchange-Traded Funds”) są specjalnym rodzajem funduszy inwestycyjnych, które są notowane na giełdzie i odzwierciedlają określone wskaźniki, segmenty rynku lub indeksy rynkowe. O ile wielu z nas wykorzystuje rozmaite fundusze ETF, aby zapewnić sobie odpowiednią ekspozycję na interesujący nas rynek, równie dobrą formą jest wykorzystanie ich na cele stricte emerytalne. Inwestowanie w fundusze ETF na cele emerytalne to strategia, która polega na kupowaniu i trzymaniu udziałów w ETF-ach w celu gromadzenia kapitału na przyszłą emeryturę. Ich wycena powinna bowiem z biegiem czasu iść w górę.

Inwestowanie w fundusze ETF na cele emerytalne wymaga podejściadługoterminowego. Ważne jest regularne monitorowanie portfela i korygowanie alokacji w miarę upływu czasu, aby dostosować się do zmieniających się potrzeb i celów oszczędzającego.

Inwestowanie w fundusze ETF na cele emerytalne ma co najmniej kilka wyraźnych zalet. Po pierwsze, ETF-y oferują szerokiezróżnicowanie, ponieważ śledzą różne indeksy rynkowe, takie jak amerykański S&P 500 czy niemiecki DAX 40. Dzięki temu inwestorzy mogą uczestniczyć w różnych sektorachgospodarki i rejonachgeograficznych, co zmniejsza istotne ryzyko koncentracji inwestycji w jednym miejscu. Stąd też się bierze opisywana przez nas rosnąca popularność funduszy ETF!

Ponadto, ETF-y są zazwyczaj łatwo dostępne i mają niższe koszty w porównaniu do niektórych innych instrumentów, takich jak jednostki uczestnictwa w funduszach inwestycyjnych. Wielu dostawców ETF-ów oferuje również programy reinwestowania dywidend, co pozwala na automatycznereinwestowanieotrzymanychdochodów, przyczyniając się do długoterminowego wzrostu kapitału. W zależności od profilu inwestycyjnego i tolerancji ryzyka, można wybierać spośród różnych typów ETF-ów, takich jak ETF-y akcyjne, obligacyjne, surowcowe czy sektorowe.

Tradycyjne inwestowanie w pozostałe, bezpieczne walory

Jeszcze inną opcją jest oczywiście tradycyjne lokowanie nadwyżek pieniężnych w pewne, bezpieczne spółki giełdowe. Inwestorzy, angażujący się na rynku z myślą o zapewnieniu sobie godziwej emerytury, często wybierają spółki dywidendowe. Inwestowanie w stabilne spółki dywidendowe oferuje kilka korzyści. Po pierwsze, takie spółki często działają w spokojnych, przewidywalnych branżach i mają silne pozycje rynkowe. Mają także z reguły solidne fundamenty i długą historię wypłacania dywidend. To oznacza, że inwestorzy mogą polegać na regularnych dochodach z tytułu dywidend, co daje pewną stabilność w niepewnych warunkach rynkowych.

Równie ciekawą opcją jest zakup jednostek uczestnictwa w funduszach inwestycyjnych sprofilowanych z myślą o inwestowaniu emerytalnym. Fundusze emerytalne są zarządzane przez doświadczonych ekspertów, którzy mają za zadanie optymalizować inwestycje w celu osiągnięcia jak największego zwrotu przy odpowiednim poziomie ryzyka. Mają one także dostęp do szerokiej gamy instrumentów finansowych. Inwestowanie w fundusze emerytalne jest zazwyczaj łatwe i wygodne. Można regularnie dokonywać wpłat na swoje konto, a fundusz zajmuje się resztą – zarządzaniem portfelem inwestycyjnym i monitorowaniem zmian na rynkach finansowych. Minusem jest zaś konieczność ponoszenia opłaty za zarządzanie, z reguły co najmniej o kilka procent wyższej niż ta oferowana przez ETF-y.

Podsumowanie, czyli jak inwestować z myślą o jesieni życia?

Podsumowując niniejszy, obszerny artykuł, pragniemy jeszcze raz pokreślić, że inwestowanie z myślą o jesieni życia ma naprawdę wiele korzyści. Budowanie zabezpieczenia emerytalnego jest niezwykle ważne dla zapewnienia stabilności finansowej w podeszłych latach naszego życia. Inwestowanie odkładanych na potrzeby emerytury środków umożliwia skuteczne gromadzenie kapitału, który będzie dostępny do naszej dyspozycji na emeryturze. Dzięki regularnym inwestycjom można wydatnie zwiększyć swój majątek, korzystając chociażby z “magii procentu składanego”.

Notatka

Inwestowanieemerytalne może generować pasywny dochód, na przykład w postaci dywidendzakcji lub oprocentowania z obligacji. Tego rodzaju pasywny dochód może stanowić dodatkowe źródło przychodu na emeryturze i pomóc w utrzymaniu stabilności finansowej.

Z racji zaś na fakt, że środki na emeryturę zbierać będziemy latami, tego rodzaju inwestycje długoterminowe mają bardzo wysoki potencjał wzrostu kapitału. Dzięki temu można zwiększać swoje oszczędności na przestrzeni lat, wykorzystując nie tylko efekt kumulacji, ale i korzystając z długotrwałych trendów wzrostowych na rynkach finansowych. Jak zaś wiemy z historii, dynamiczna hossa na rynkach typu NASDAQ może trwać całymi latami!

Powtórzyć należy także, że inwestowanie pozwala utrzymać siłę nabywczą swoich oszczędności w obliczu inflacji. Korzyść z mądrego inwestowania związana jest także z dywersyfikacją, czyli rozproszeniemryzyka, inwestującw różne klasy aktywów. Dzięki odpowiedniej dywersyfikacji można zminimalizować wpływ negatywnych zdarzeń na portfel inwestycyjny i chronić oszczędności przed stratami. Pewnym jest, że życie biegnie bardzo szybko i warto zatroszczyć się o swoją, pokaźną emeryturę już dziś!

Podobał Ci się ten artykuł?

0

0

Posty w kategorii Jak oszczędzać pieniądze na emeryturę w 2026 roku?