Po wielu latach trudności na naszym rodzimym rynku pracy, w tym po okresie relatywnie wysokiego bezrobocia, które było z nami od czasu przemian ustrojowych, aż praktycznie do końca pierwszej dekady XXI wieku, mamy w końcu zdecydowanie rynek pracownika. Pod wieloma względami obecnie to firmy muszą zabiegać o uwagę i przywiązanie kompetentnych, wykształconych, lojalnych i doświadczonych pracowników.

Z pewnością są różne metody na to, jak uczynić swoją firmę maksymalnie atrakcyjną z punktu widzenia doboru odpowiedniej kadry pracowniczej. Oprócz tradycyjnych elementów, na które składa się cały system wynagradzania, różnego rodzaju przywileje czy sprzęty służbowe, zdecydowanie warto wspomnieć o możliwości (a jak się okaże w treści niniejszego artykułu, wręcz: wymogu) utworzenia w firmie odpowiedniego wewnętrznego, pracowniczego programu oszczędzania z myślą o emeryturze, na który środki mogliby przelewać zarówno pracodawca, jak i pracownik. I tego właśnie rodzaju rozwiązaniami są PPK (Pracownicze Plany Kapitałowe) oraz PPE (Pracownicze Programy Emerytalne).

W ramach dzisiejszego artykułu poświęcimy sporo uwagi zarówno PPK, jak i PPE, wskażemy podstawowe różnice pomiędzy tymi instytucjami prawnymi, jak również z pewnością naświetlimy największe zalety jednego i drugiego podejścia do gromadzenia pieniędzy z myślą o jesieni naszego życia. Przejdźmy zatem do istoty, czym są PPK i PPE, oraz jak z nich prawidłowo korzystać.

PPK i PPE w pigułce - najważniejsze punkty

Emerytura z ZUS-u może nie wystarczyć do spokojnego, komfortowego życia w późniejszych latach naszego życia. Warto zatem zatroszczyć się o polepszenie swojego bytu, a to jest możliwe dzięki PPK i PPE.

Pracownicze plany kapitałowe oraz pracowniczy program emerytalny to korzystne podatkowo formy oszczędzania, na które składa się zarówno pracownik oraz pracodawca.

Zyski, wygenerowane w ramach prawidłowego inwestowania w PPK i PPE, zwolnione są z opodatkowania relatywnie wysokim podatkiem Belki, czyli 19% podatkiem od zysków kapitałowych, jak ma to miejsce w ramach oszczędzania na własną rękę.

Jak widać, PPE jest rozwiązaniem dużo starszym niż PPK i obowiązuje w naszym porządku prawnym już od około dwóch dekad. Trzeba jednak przyznać, że przez wiele lat nie cieszyło się specjalną popularnością wśród zakładów pracy. PPK, jakkolwiek weszło w życie o wiele później, zostało szybko rozpropagowane w polskich firmach, a to przede wszystkim ze względu na ustawowy obowiązek organizacji tego rodzaju funduszu.

Wyjątkiem jest jedynie sytuacja, kiedy w danej firmie działa już PPE, w ramach którego pracodawca odprowadza comiesięczne składki w wysokości co najmniej 3,5% wynagrodzenia pracownika i który to program cieszy się partycypacją na poziomie minimum 25%załogi. Tego rodzaju klauzula została wpisana wprost w treści art. 133 ust. 1 ustawy o PPK.

Aby uruchomić PPK lub PPE, pracodawca powinien zawrzeć stosowną umowę z instytucją finansową, która zajmuje się prowadzeniem tego rodzaju funduszu. W Polsce tego rodzaju instytucji jest kilkanaście, przy czym część z nich to towarzystwa funduszy inwestycyjnych prowadzone przez powszechnie znane i cenione firmy finansowe, jak chociażby PZU, PKO BP, Santander, czy Pekao SA.

Notatka

PPE działa na zasadzie dobrowolnego uczestnictwa pracowników. Równie dobrowolne jest także uczestnictwo w programie PPK, z tą jednak zasadniczą różnicą, że w przypadku pracowniczych planów kapitałowych, pracodawca nie musi uzyskać zgody pracownika, aby wpisać go do PPK. Nawet w przypadku wypisania się z PPK, po czterech latach następuje kolejny auto-zapis. Ustawodawca dołożył zatem sporo starań, żeby zachęcić do możliwie powszechnego oszczędzania na emeryturę!

W co inwestowane są środki w ramach PPK i PPE?

Środki, skrupulatnie gromadzone w ramach funduszy PPK i PPE są na bieżąco inwestowane w odpowiednie fundusze inwestycyjne. W przypadku PPK mówimy o tak zwanych funduszach zdefiniowanej daty, a w przypadku PPE o zbliżonej, choć nieco szerszej formule funduszy określonych umową z instytucją finansową. Warto poświęcić tym dwóm rozwiązaniom nieco więcej miejsca, tak, aby mieć pełną świadomość, co dzieje się ze środkami wpłaconymi tytułem comiesięcznych składek na PPK lub PPE.

Fundusze zdefiniowanej daty, czyli w skrócie “FZD”, znane też pod nazwą fundusze cyklu życia, to specjalnie opracowane produkty finansowe skonstruowane z myślą o długoletnim oszczędzaniu na emeryturę. Ich założenie jest proste: składają się zarówno z bardziej ryzykownych aktywów akcyjnych oraz narażonych na mniejszą zmienność aktywów dłużnych. Im młodszy jest dany uczestnik PPK i tym samym, im więcej czasu ma do emerytury, tym bardziej agresywnie nastawiony jest skład jego portfela i tym więcej znajduje się w nim akcji kosztem części obligacyjnej. Z kolei, z biegiem lat, ta proporcja ulega zmianie i w funduszu zdefiniowanej daty zaczynają przeważać bezpieczniejsze składniki dłużne.

Fundusze określone umową z instytucją finansowych, na których opiera się PPE to dosyć pojemne sformułowanie, odnoszące się do rozwiązań finansowych oferowanych w ramach pracowniczego programu emerytalnego. Tego rodzaju funduszem jest chociażby fundusz stabilnego wzrostu, zapewniający ekspozycję w około 30% – 40% na rynek akcyjny, pozostałą część lokujący zaś na rynku długu, unikając natomiast bezpośredniego inwestowania w surowce czy pary walutowe forex.

To przede wszystkim od treści umowy łączącej konkretnego pracodawcę z daną firmą prowadzącą PPE zależy, jak będzie zbudowany fundusz oszczędnościowy i na ile będzie się on cechował awersją do ryzyka.

Ważną informacją jest zaś to, że zarówno uczestnik PPK, jak i osoba ciesząca się PPE w swoim zakładzie pracy, ma prawo do wydania dyspozycji deponowania swoich środków na konkretny rodzaj subfunduszu. Powyższe nie oznacza, że uczestnik PPK lub PPE ma prawo do składania indywidualnych zleceń, ile akcji danej spółki kupić i za jaką cenę – swoboda ogranicza się do wyboru konkretnego subfunduszu o pożądanych parametrach ryzyka i założeniach inwestycyjnych.

Jeżeli nie podejmiemy żadnego ruchu, zostaniemy przypisani do oferowanego modelowo rozwiązania, adekwatnego do naszego wieku i horyzontu czasowego oszczędzania.

Oczywiście, za pomocą PPK ani PPE nie nabędziemy również kryptowalut, ani tokenów NFT – pozostaje nam ograniczyć się do tak zwanego “tradycyjnego” spektrum aktywów inwestycyjnych.

Zdj.: Depositphotos.com

Ile płaci pracodawca, a ile pracownik?

Skoro wiemy już, na co przeznaczane są środki inwestowane w ramach PPK i PPE, trzeba przejść do kwestii, kto finansuje te przedsięwzięcia? Sprawa wygląda odrębnie dla obu powyższych funduszy pracowniczych, a mianowicie:

w przypadku PPK, pracodawca opłaca comiesięczną wpłatę w wysokości 1,5% wynagrodzenia brutto pracownika, a część inwestowana z kieszeni pracownika wynosi 2% jego wypłaty,

PPE zakłada, że pracodawca będzie dokonywał miesięcznych wpłat w maksymalnej wysokości do 7% wynagrodzenia brutto pracownika i jednocześnie nie obliguje pracownika do jakiejkolwiek wpłaty.

Notatka

Warto jednak zaznaczyć, że o ile formalnie nie istnieje dolny próg wpłat realizowanych przez pracodawcę w ramach PPE, to jednak, jak wspominaliśmy na wstępie, aby zwolnić się z obowiązku organizacji w firmie programu PPK, pracodawca oferujący PPE musi ustanowić wpłaty miesięczne co najmniej na poziomie 3,5%wynagrodzenia brutto danego pracownika. Jak nietrudno zauważyć, te 3,5% to po prostu suma obowiązkowych wpłat na PPK, z tym, że w przypadku PPE finansującym jest wyłącznie pracodawca.

Oprócz składników obowiązkowych, ustawodawca przewidział także możliwość rozszerzenia PPK / PPE o wpłaty dodatkowe. Tego rodzaju, wzmożone inwestycje ułatwią budowanie większego kapitału emerytalnego i, z perspektywy pracodawcy, stanowią dodatkową okazję do pozytywnego wyróżnienia się na rynku pracy.

Jeżeli chodzi zatem o wpłaty dodatkowe, to:

wpłaty dodatkowe na PPK to maksymalnie 2,5% po stronie pracodawcy i 2% po stronie pracownika (obliczane na podstawie wynagrodzenia brutto danego uczestnika),

w PPE brak wpłat dodatkowych pracodawcy, jednak pracownik może dodatkowo inwestować swoje własne środki w ramach PPE do określonej corocznie kwoty maksymalnej (obecnie przekracza ona już 25000 złotych w skali roku).

W jakich terminach odbywają się wpłaty?

Wpłaty, zarówno w przypadku PPK, jak i PPE, odbywają się razem z wypłatą comiesięcznego wynagrodzenia. W zakresie pracowniczych planów kapitałowych można zatem mówić o stosowaniu formuły “potrącenia” określonej części wynagrodzenia pracownika i jednocześnie “dołożenia” części gwarantowanej przez pracodawcę. W przypadku pracowniczego programu emerytalnego wpłaty obciążają jedynie pracodawcę, chyba, że pracownik dobrowolnie zadeklaruje chęć potrącania części jego wynagrodzenia brutto. Oba te programy zakładają, jak widać, comiesięczne wpłaty.

Tego rodzaju regularne, comiesięczne wpłaty na fundusz emerytalny są bardzo racjonalne z inwestorskiego punktu widzenia. Pozwalają one skutecznie uśredniać wartości nabywanych aktywów i sprawiają, że niejako przyzwyczajamy się do regularnego odkładania, które po latach skutkować będzie naprawdę okrągłą sumą! Z kolei uczestnicy PPK powinni pamiętać, że oprócz omówionych wyżej, comiesięcznych wpłat na pracowniczy plan kapitałowy, Skarb Państwa wykonuje coroczną dopłatę, transferowaną na konta PPK nie później niż do 15 kwietnia danego roku.

Dopłaty pochodzące ze Skarbu Państwa

Skoro wspomnieliśmy o specjalnych środkach ze Skarbu Państwa, to warto przedstawić w tym momencie konkretne profity, związane z oszczędzaniem na emeryturę w programie pracowniczym, a mianowicie odpowiednie dopłaty pochodzących ze środków publicznych. Warto w tym miejscu wyraźnie zaznaczyć, że tego rodzaju bonus związany jest wyłącznie z funduszem PPK, a nie występuje on w ramach PPE, gdzie całość składki finansuje pracodawca. Przechodząc do konkretów, można wskazać, że, decydując się na odkładanie pieniędzy w ramach pracowniczego planu kapitałowego, otrzymamy:

250 zł tytułem jednorazowej “dopłaty powitalnej”,

240 zł tytułem corocznej “dopłaty rocznej”.

Jak same nazwy wskazują, na bonus w wysokości 250 zł możemy liczyć tylko jeden raz, z kolei dopłaty w wysokości 240 zł będą uzupełniały nasz rachunek PPK każdego kolejnego roku. Choć wysokość wspomnianej dopłaty rocznej zdecydowanie nie powala, to Skarb Państwa przeznacza na te wpłaty corocznie niebagatelną kwotę przeszło 400 milionów złotych!

Prawo stawia przy okazji niezwykle skomplikowany w swojej naturze wymóg dokonania wpłaty w wysokości co najmniej 3,5% kwoty stanowiącej sześciokrotność minimalnego wynagrodzenia w roku, za który dopłata roczna jest należna.

Dlaczego akurat 3,5% liczone od sześciokrotności minimalnej pensji? Po co taki zawiły system wyliczania? Trudno znaleźć odpowiedź na to pytanie, jednak jedno jest pewne: jest to bardzo niski próg kwotowy, który bez problemu osiągniemy, pozostając w stałym zatrudnieniu.

Jakie są różnice pomiędzy PPK i PPE?

Chociaż, jak wyżej wskazaliśmy, PPK i PPE łączy sporo podobieństw, to jednak można także odnaleźć niejedną dzielącą ich różnicę. Przyjrzyjmy się zatem nieco bliżej, na czym opierają się odmienności pomiędzy pracowniczym planem kapitałowym a pracowniczym programem emerytalnym! Rozbieżności te można przedstawić następująco:

PPE finansuje wyłącznie pracodawca, a PPK: zarówno pracodawca, jak i pracownik,

PPE nie oferuje dopłat państwowych, a do PPK Skarb Państwa wykonuje dopłaty,

PPE jest w pełni dobrowolne, podczas gdy każda firma powinna oferować PPK,

uzyskując wcześniejszą emeryturę, środki z PPE można wypłacić już po osiągnięciu wieku 55 lat, a w przypadku PPK jest to wiek 60 lat,

z PPK można wypłacić środki w razie poważnej choroby lub na sfinansowanie wkładu własnego przy zakupie nieruchomości, a w PPE nie ma takiej opcji.

Zalety programów PPK i PPE

Wyżej opisaliśmy już konkretną specyfikę funduszy PPK oraz PPE, tak, aby poznać ich szczegóły oraz mechanikę działania. Warto także powiedzieć kilka słów o ogólnych zaletach, jakie wynikają z korzystania z tych programów.

Podchodząc do sprawy na chłodno, nie można nie przyznać, że PPK i PPE opierają się o bardzo zdrowe, zrównoważone fundamenty i mają naprawdę wiele zalet!

Do zalet pracowniczych planów kapitałowych oraz pracowniczych programów emerytalnych bezspornie zaliczyć należy:

racjonalne lokowanie oszczędności w funduszach zdefiniowanej daty, które mądrze pochodzą do zasad zarządzania ryzykiem inwestycyjnym w zależności od przyjętego horyzontu inwestycyjnego,

dywersyfikacja oszczędności poprzez inwestowanie zarówno w handel giełdowy (akcje), jak i rynek długu (obligacje),

wsparcie państwowe: dopłaty publiczne do PPK i wzmocniona kontrola państwa nad działaniem PPE (polegająca na wymagającym procesie rejestracji w Komisji Nadzoru Finansowego),

regularne oszczędzanie, pomagające unikać “inwestowania na górce”,

bezpieczeństwo przed ewentualnym zaborem środków – zgromadzone oszczędności są wyłączną własnością oszczędzającego,

czytelne zasady wypłaty środków oraz prosty wymóg osiągnięcia właściwego wieku co do ich uzyskania,

bardzo niskie opłaty za zarządzanie zgromadzonymi środkami wraz z brakiem konieczności ponoszenia kosztów prowizji narzucanej przez brokerów giełdowych,

uzupełnienie tradycyjnej emerytury z ZUS, która z uwagi na demografię i sytuację Zakładu Ubezpieczeń Społecznych, z pewnością nie będzie zbyt wysokim świadczeniem,

istotne zwolnienie podatkowe z podatku dochodowego od zysków kapitałowych.

Czy to się opłaca?

Mając na uwadze powyżej przedstawioną specyfikę programów PPK oraz PPE, trzeba jednoznacznie stwierdzić, że korzystanie z nich jest opłacalne. W obu wariantach otrzymujemy bowiem pokaźne wsparcie finansowe bezpośrednio z naszego zakładu pracy, a ponadto, w przypadku PPK możemy jeszcze liczyć na coroczne dopłaty finansowe z budżetu państwa. Najbardziej istotne jest zaś to, że finalna wypłata z obu analizowanych w ramach niniejszego artykułów funduszy emerytalnych nie pociąga za sobą obciążenia podatkiem od zysków kapitałowych.

Wspomniane zyski kapitałowe, zważywszy na długi horyzont inwestycyjny, z pewnością będą stanowić naprawdę dużą część ostatecznej kwoty zdeponowanej zarówno na PPK, jak i na PPE. Możliwość ich legalnego pobrania bez konieczności dzielenia się z fiskusem jest doskonałą wiadomością. Zatem, tak, fundusze emerytalne PPK i PPE opłacają się, i to bardzo!

Wady uczestnictwa w PPK i PPE

Dotychczas na temat omawianych funduszy emerytalnych napisaliśmy sporo ciepłych słów. Aby jednak zachować pełną obiektywność, należy również wspomnieć o pewnych wadach, związanych z funkcjonowaniem programów PPK i PPE. Kierując pod ich adresem krytykę, można wskazać, że:

wchodząc do PPK, godzimy się na finansowanie części składki, a więc de facto dobrowolnie obniżamy własne, ciężko uzyskane wynagrodzenie,

nie mamy pełnego wpływu na to, jak konkretnie będą inwestowane nasze środki lokowane zarówno w PPK, jak i PPE,

indeksy giełdowe nie zawsze idą w górę, czasami wypracowanie pokaźniejszego zysku na funduszach pracowniczych trwa długie lata,

ograniczone spektrum inwestycyjne: fundusze PPK i PPE nie inwestują chociażby w pojedyncze, niewielkie spółki w fazie IPO,

przedterminowe wyjście z PPE praktycznie nie jest możliwe, a tego rodzaju wyjście z PPK wiąże się z przedstawionymi dalej w treści artykułu obostrzeniami,

PPE nie cieszy się przesadną popularnością wśród polskich pracodawców, którzy narzekają zwłaszcza na długi i sformalizowany proces jego zakładania, związany z obowiązkiem uzyskania zgód związków zawodowych oraz z wymagającą rejestracją tego programu w Komisji Nadzoru Finansowego.

Notatka

Wyraźnie pragniemy przy tym dodać, że powyższy akapit nie stanowi zniechęcenia nikogo do skorzystania z tego rodzaju pracowniczych funduszy emerytalnych, zwłaszcza z PPK, gdyż zgodnie z przepisami powszechnie obowiązującego prawa (ustawa o pracowniczych planach kapitałowych), tego rodzaju nakłanianie jest niedopuszczalne.

Dlaczego warto dodatkowo odkładać na emeryturę?

O fakcie, że poza samym płaceniem składek emerytalnych na ZUS, na emeryturę warto prywatnie oszczędzać, nie ma sensu już nawet szerzej wspominać, gdyż w obliczu regularnie raportowanej i podawanej do publicznej wiadomości kondycji Zakładu Ubezpieczeń Społecznych, jawi się to jako rzecz całkowicie oczywista.

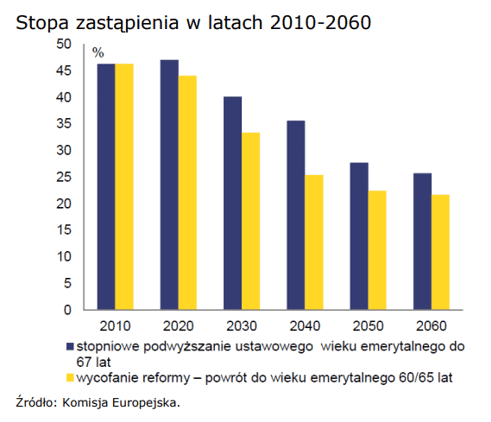

O tym, jak ważne jest zbudowanie osobnego, prywatnego kapitału z przeznaczeniem na późne lata naszego życia, kiedy nie będziemy już aktywni zawodowo, najdobitniej przekonuje tak zwana stopa zastąpienia. Pod tym, nieznanym szerszemu społeczeństwu, terminem rozumie się stosunek naszej pensji do otrzymanej emerytury.

W dużym błędzie są Ci, którzy łudzą się, że wysokość emerytury będzie odpowiadać wysokości otrzymywanego wynagrodzenia, co pozwoliłoby bezboleśnie przejść w stan spoczynku nie narażając się na pogorszenie dotychczasowego poziomu życia.

Stopa zastąpienia na koniec roku 2020 wynosiła 42,4%, rok później obniżyła się zaś do okrągłych 40%. Z roku na rok będzie coraz gorzej. Zakład Ubezpieczeń Społecznych prognozuje, że w roku 2060 r. stopa zastąpienia będzie wynosić już zaledwie 28,7%, a jeżeli po drodze nie zdecydujemy się na podniesienie wieku emerytalnego z obecnych 60 lat dla kobiet i 65 lat dla mężczyzn, osiągnie dramatyczne 18,7%! Zbliżone, bardzo negatywne dane prognozuje także Komisja Europejska na poniższym wykresie. Emerytury z każdą dekadą będą coraz niższe w relacji do wynagrodzeń!

Jaka lekcja płynie z tych danych? Przede wszystkim, osoby, które nie chcą się zadowolić emeryturą z ZUS w wysokości około jednej piątej swojej ostatniej wypłaty, bezwzględnie powinny już dziś zatroszczyć się o dodatkowe środki na jesień swojego życia! I właśnie to stwierdzenie, nacechowane troską o samego siebie za kilkanaście lub kilkadziesiąt lat, jest najlepszą odpowiedzią na postawione powyżej pytanie, dlaczego warto odkładać na emeryturę, nie zadowalając się faktem odprowadzenia wyłącznie standardowych składek na ZUS!

Kiedy zacząć oszczędzać?

Zdj.: Depositphotos.com

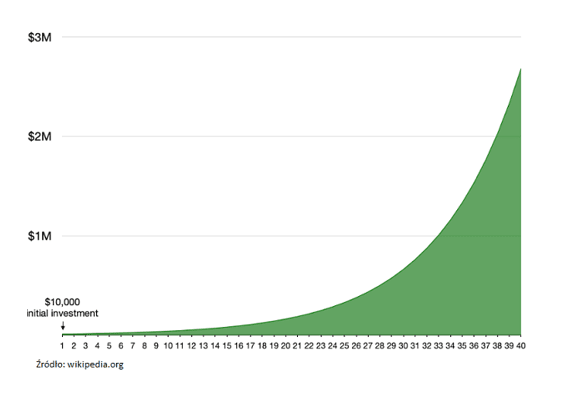

Odpowiedź na pytanie, kiedy zacząć oszczędzać pod kątem gromadzenia sporej poduszki finansowej na czas emerytury, jest oczywista: jak najwcześniej! Wszystkie tego rodzaju długoterminowe inwestycje bazują bowiem na efekcie procentu składanego, a ten daje konkretne profity dopiero, jeżeli weźmiemy pod uwagę upływ znacznego czasu. Im wcześniej zaczniemy zatem inwestować, tym większe profity na koniec otrzymamy. Żeby uświadomić wszystkim, jak istotne jest podjęcie się oszczędzania w młodym wieku, warto przedstawić poniższy przykład.

Mamy trzy osoby: Basię, Tomka i Jacka. Każde z nich na początku zainwestowało okrągłą sumę 10 000 złotych. Co więcej, każde z nich osiągało jednakową, 10% stopę zwrotu z inwestycji. To, co ich różniło, to okres inwestowania. Basia odkładała przez 10 lat, Tomek przez 20 lat, a Jacek aż przez 30 lat. Jakie były ich finalnie wyniki? Czy Jacek uzyskał na koniec trzykrotnie więcej od Basi, jako że inwestował przez czas trzy razy dłuższy?

Basia z zainwestowanych 10 000 zł po 10 latach uzyska 25 937 zł i 43 gr.

Tomek z zainwestowanych 10 000 zł po 20 latach uzyska 67 275 zł 01 gr.

Jacek z zainwestowanych 10 000 zł po 30 latach uzyska aż 174 494 zł 06 gr.

Tak właśnie działa procent składany! Powyższy przykład udowadnia, jak kolosalną różnice daje wydłużenie okresu oszczędzania nawet o kilka lat. Zerknijmy także na wykres, obrazujący, jak procent składany na przestrzeni 40 lat i 15% rocznego zwrotu pozwala osiągnąć prawie 3 miliony z jednorazowo zainwestowanych dziesięciu tysięcy:

Zwrot z inwestycji osoby, która zaczęła odkładać odpowiednio wcześnie może być nawet kilkanaście razy wyższy niż wynik osiągany przez tych, którzy o budowaniu kapitału emerytalnego pomyśleli relatywnie późno.

Jeżeli zatem w naszym zakładzie pracy funkcjonuje PPE lub PPK – jak najbardziej warto przemyśleć włączenie się do tego programu i to bez zbędnej zwłoki!

Ile mogę odłożyć dzięki PPK / PPE?

Jeżeli chodzi o fundusze emerytalne PPK oraz PPE, to nie ma z góry określonego, ustawowego maksymalnego limitu środków, jakie można na nich zgromadzić. Odpowiedź na pozornie proste pytanie pod tytułem: “ile mogę odłożyć / zarobić na tym całym programie emerytalnym?”, wcale nie jest jednoznaczna.

Zobaczmy, jak wiele różnego rodzaju zmiennych wpływa na ostateczną wielkość środków, które pozostaną do naszej dyspozycji na upragnioną emeryturę. To, ile odłożysz w analizowanych dzisiaj programach zależy między innymi od:

liczby przepracowanychlat, za które będą odprowadzane składki,

wysokości Twojego wynagrodzenia (w końcu to od jego wartości obliczane są składki),

podwyżek, które dostaniesz w pracy na przestrzeni całej swojej kariery, a które również mają wpływ na wielkość składek,

zadeklarowanej wysokości własnychskładek na PPK i PPE (można przecież dopłacać!),

ewentualnego podwyższeniastawki wpłat oferowanej przez pracodawcę,

kosztówzarządzania określonych przez fundusz

kondycjirynkówfinansowych i to zarówno rynku akcyjnego, jak i rynku długu (w końcu sami wiemy, jak zmienne potrafią być chociażby notowania giełdowe!).

Notatka

Jak widać z powyższego zestawienia, na finalną sumę do wypłaty składa się naprawdę sporo czynników. Nie jest zatem możliwym jednoznacznie stwierdzenie na zasadzie, że wchodząc do PPK lub PPE w wieku 25 lat, na emeryturze będzie czekał na nas dodatkowy milion złotych.

Pomimo tego, pokuśmy się o przeprowadzenie pewnych symulacji (po jednej dla PPE i PPK), które, siłą rzeczy, będą swojego rodzaju modelowym uproszczeniem. Na potrzeby poniższych przykładów, przyjęliśmy bardzo zachowawcze, konserwatywne wartości, zarówno jak chodzi o przeciętny czas oszczędzania, niską składkę, brak dopłat, obiektywnie przeciętną wypłatę i brak spektakularnych podwyżek.

PRZYKŁAD 1:

forma oszczędzania: PPE,

miesięczne zarobki brutto: 5 000 zł,

średnioroczna waloryzacja wynagrodzenia: 5%,

wysokość składki: 3,5%,

okres oszczędzania: 30 lat,

zakładana roczna stopa zwrotu: 5%,

wynik na koniec:270 767 zł i 84 gr.

PRZYKŁAD 2:

forma oszczędzania: PPK,

miesięczne zarobki brutto: 5 000 zł,

średnioroczna waloryzacja wynagrodzenia: 5%

wysokość składki: 3,5%,

okres oszczędzania: 30 lat,

zakładana roczna stopa zwrotu: 5%,

wynik na koniec:279 990 zł i 00 gr.

Jak na dłoni widać, że różnice są naprawdę minimalne i wynikają głównie z delikatnie odmiennych, oferowanych na rynku kosztów zarządzania danym funduszem emerytalnym. Zarówno PPK, jak i PPE dają pokaźne wsparcie na czas emerytury, liczone nierzadko w setkach tysięcy złotych.

Notatka

Przypominamy, że powyższe wartości są przyjęte z dużą dozą ostrożności i z pewnością znajdzie się wiele osób, które na koniec swojej przygody z tego rodzaju pracowniczymi funduszami emerytalnymi wypracuje o wiele, wiele większe kwoty. Jest to oczywiście zasługa tego, jak działa procent składany, o którym mówi się przecież często, że: “jest to ósmy cud świata – Ci którzy go rozumieją, zarabiają na nim, a Ci, którzy go nie rozumieją, muszą go zapłacić”.

Opodatkowanie PPK i PPE

Zdj.: Depositphotos.com

Zawsze, kiedy mówimy o długoletnim inwestowaniu pod kątem emerytury, musimy pochylić się nad zagadnieniem opodatkowania zysków płynących z takiej inwestycji.

Jak bowiem wiadomo, w normalnych warunkach musimy się podzielić tego rodzaju zyskiem z fiskusem, oddając mu tytułem słynnego podatku Belki aż 19% osiągniętego dochodu. Okazuje się jednak, że zarówno program PPK, jak i PPE są bardzo atrakcyjne pod względem podatkowym!

Przejdźmy zatem do szczegółów i wyjaśnijmy pokrótce, że:

zyski zgromadzone na koncie PPK są zwolnione z podatku dochodowego od osób fizycznych,

na tej samej zasadzie ze zwolnienia korzystają także posiadacze programuPPE,

wypłaty środków z PPK oraz PPE na koniec przewidzianego okresu oszczędzania również są zwolnione od podatku,

jeżeli wypłacimy przedterminowo środki z PPK, musimy się liczyć z koniecznością zapłaty 19% podatku Belki,

jeżeli u danego pracodawcy PPE zostanie zlikwidowane, a gromadzone środki nie zostaną przekazane do innego PPE lub do indywidualnego programu IKE, to również zostaniemyobciążeni19% podatkiem dochodowym.

Zarówno PPK, jak i PPE oferują świetną “tarczę podatkową”, pozwalającą nam cieszyć się pełnią wypracowanych zysków, bez konieczności odprowadzenia podatku dochodowego.

Jeżeli jednak naruszymy przyjęte przez ustawodawcę zasady, odnoszące się do obowiązkowego okresu oszczędzania w tych funduszach emerytalnych, to wtedy nic nie uchroni nas przed obowiązkiem podatkowym!

Kiedy można wypłacić środki z PPK lub PPE?

PPK i PPE różnią się od siebie, jak chodzi o to, kiedy i pod jakimi warunkami można wypłacić z nich środki. Na pozór, z obu tych programów można wyjść po osiągnięciu 60-tego roku życia. Diabeł tkwi jednak w szczegółach. Warto zwrócić zatem uwagę na fakt, że:

wypłacić środki z PPE można również po osiągnięciu wieku zaledwie 55 lat, o ile posiada się już wówczas prawa emerytalne (to ważna informacja w szczególności względem zawodów, które cieszą się przywilejem wcześniejszej emerytury, jak chociażby górnicy),

do ukończenia 45 roku życia, uczestnik PPK może wypłacić swoje środki celem przeznaczenia ich na wkład własny kredytu hipotecznego,

z PPK można ponadto wyciągnąć do 25% środków w przypadku poważnej choroby własnej, małżonka lub dziecka,

z PPK można wypłacić środki w każdym momencie, godząc się na potrącenia w postaci podatku Belki (19%), utratę 30% wpłat od pracodawcy oraz utratę dopłat państwowych.

Notatka

Jak zatem wynika z powyższego zestawienia, z PPK można łatwiej wypłacić środki, niż z PPE. Ma to swoje uzasadnienie w fakcie, że, co do zasady, na PPK zrzucają się pracownik i pracodawca, a na PPE – głównie pracodawca.

Alternatywy inwestycyjne dla PPK oraz PPE

Pomimo faktu, że odkładanie na dodatkową emeryturę za pomocą PPK lub PPE jest efektywnym sposobem budowania swojego własnego kapitału na starość, z pewnością nie jest to jedyny dobry sposób na długoterminowe prowadzenie inwestycji. Do równie skutecznych form inwestowania charakteryzującego się długim horyzontem czasowym zaliczamy także:

Dwie pierwsze z wymienionych powyżej alternatyw, czyli IKE oraz IKZE, zapewniają skuteczną ochronę podatkową pod kątem “podatku Belki”, gwarantując odpowiednio obniżoną jego stawkę (IKE: 0%, IKZE: 10%). Z kolei oszczędzanie prywatne z wykorzystaniem ETF-ów, jakkolwiek obarczone pełnym, 19% podatkiem Belki od wypracowanych zysków, ma tę przewagę, że nie zakłada żadnych górnych limitów wkładów. Za pomocą ETF-ów, inwestując indywidualnie, można zatem skonstruować całkiem przemyślany, długoletni portfel emerytalny.

Oczywiście, żadna z omówionych powyżej alternatyw nie posiada podstawowej zalety programów PPK i PPE, czyli składek pochodzących bezpośrednio od pracodawcy. Zatem, jeżeli tylko pozwalają nam na to nasze możliwości finansowe, zdecydowanie warto skorzystać ze znanego efektu synergii i postawić na równoczesne odkładanie na emeryturę zarówno poprzez oferowane w pracy PPK lub PPE, a także poprzez któreś z dodatkowych form długoterminowego inwestowania!

FAQ, czyli najczęstsze pytania na temat PPK i PPE

Zagadnienia związane z pracowniczymi planami kapitałowymi oraz pracowniczym programem emerytalnym rodzą zazwyczaj całkiem sporo uzasadnionych pytań. Poniżej zebraliśmy te najczęściej zadawane pytania i przygotowaliśmy stosowne odpowiedzi. Zapraszamy do lektury!

Czyją własnością są środki odłożone na PPE?

Pieniądze trzymane na PPE stanowią prawną własność samego pracownika. Ani pracodawca (pomimo, że jest wpłacającym), ani tym bardziej żaden organ emerytalny nie ma prawa do zasobów finansowych zgromadzonych na koncie PPE.

Kiedy można wypłacić środki z PPE?

Pieniądze odkładane w ramach PPE można wypłacić albo po ukończeniu 60-tego roku życia, albo już w wieku 55 lat, o ile nabyło się do tego czasu prawa emerytalne z racji wykonywania zawodu, który jest w ten sposób uprzywilejowany.

Czy jest obowiązek prowadzić PPK, gdy jest się samozatrudnionym?

Nie. Osoby prowadzące jednoosobową działalność gospodarczą i niezatrudniające pracowników, nie są prawnie zobowiązane do założenia PPK. Osoby takie mogą, ale nie muszą przystąpić do pracowniczych planów kapitałowych.

Ile wynosi roczna dopłata do PPK ze strony państwa?

Polski Fundusz Rozwoju zapewnia coroczną dopłatę do PPK w wysokości 240 złotych. Ponadto osoby wchodzące do PPK uzyskują 250 zł tak zwanej “dopłaty powitalnej”. Niestety, ale tego rodzaju dopłat nie uświadczymy w przypadku PPE.

W co inwestowane są środki na PPK i PPE?

Portfel inwestycyjny zakładany zarówno w ramach PPE, jak i PPK ma tak zwaną “część udziałową”, jak również “część dłużną”. Oznacza to, że środki inwestowane są przede wszystkim w akcje (w tym w spółki dywidendowe) oraz obligacje. Poza tym jest również możliwość inwestowania między innymi w prawa poboru, bony skarbowe, czy listy zastawne.

PPK i PPE – źródła uzupełniające

Zarówno PPK, jak i PPE to bardzo obszerne tematy, stąd, poza samym zgłębieniem i przyswojeniem treści niniejszego artykułu, gorąco zachęcamy do licznej lektury uzupełniającej, za sprawą której można dodatkowo skutecznie poszerzyć i “ułożyć w głowie” raz nabytą wiedzę. Jeżeli chodzi o wartościowe źródła informacji na temat Pracowniczych Planów Kapitałowych i Pracowniczego Programu Emerytalnego, to polecamy przede wszystkim:

Na rynkach giełdowych inwestuję już ponad 12 lat. Od 5 lat interesuję się również kryptowalutami. Na codzień pracuję w sektorze finansowym, więc mam bieżące rozeznanie w świecie gospodarki i ekonomii. Cenię przede wszystkim solidną analizę fundamentalną przedsiębiorstw oraz inwestowanie długoterminowe.