Perspektywy co do wysokości czekających nas świadczeń emerytalnych są, delikatnie mówiąc, niewesołe. Nieuchronne zmiany demograficzne, przede wszystkim zaś postępujące i potwierdzone przez Główny Urząd Statystycznystarzenie się społeczeństwa sprawiają, że wartość emerytur może być wprost opłakana. Tymczasem, wielu z nas słyszało zapewne o czymś takim, jak “trzeci filaremerytalny”. Tego rodzaju, dosyć spopularyzowanym określeniem, przyjęło się nazywać dodatkowe wsparcie swojej normalnej, ZUS-owskiej emerytury, czyli pewnego rodzaju osobny system oszczędzania z myślą o jesieni życia. Ma on za zadanie sprawić, że będziemy mogli spokojnie radzić sobie pod względem materialnym również po ustaniu okresu aktywności zawodowej.

Pod wspomnianym pojęciem “trzeciego filaru” kryje się nic innego jak IKE, czyli Indywidualne Konto Emerytalne. Warto zatem wziąć sprawy w swoje ręce i zastanowić się, jak skutecznie wykorzystać dobrodziejstwa wynikające z możliwości inwestowania emerytalnego właśnie w ramach IKE! Wszyscy zdajemy sobie bowiem sprawę, że Zakład Ubezpieczeń Społecznych “ledwo zipie”, a więc, nawet przy wydatnym wsparciu ze strony budżetu państwa, emerytury nie będą zbyt wysokie. Nie jest to bynajmniej żadna forma czarnowidztwa, jako, że wizje niskich emerytur ZUS roztacza przed nami oficjalnie, publikując za pośrednictwem swoich Wydziałów Organizacji i Analiz kolejne, pesymistyczne komunikaty.

Indywidualne Konto Emerytalne w pigułce

Inwestowanie w ramach IKE pozwala nam wypracować prywatny kapitał emerytalny, przy wypłacie którego nie zostaniemy obciążeni wysokim, 19-procentowym podatkiem od zysków kapitałowych (czyli Podatkiem Belki).

Swoje konto IKE można zasilać każdego roku do z góry określonej, rosnącej z każdym kolejnym rokiem sumy, określanej jako tak zwany “limit IKE”, powiązanej z wysokością średniej płacy w Polsce.

Wieloletnie oszczędzanie na IKE, przy korzystaniu z efektu kuli śnieżnej i procentu składanego, może być także prowadzone w ramach rachunku maklerskiego, na którym możesz dowolnie komponować skład swojego portfela akcyjnego.

IKE jest swojego rodzaju prywatnym kontem, na którym gromadzimy określone aktywa inwestycyjne z myślą o stopniowym powiększaniu kapitału emerytalnego. Na wstępie trzeba wyjaśnić podstawową zaletę tego rodzaju konta, która jednocześnie stanowi też główną zachętę wchodzenia w system prywatnego oszczędzania na emeryturę. Mowa tu o całkowitym zwolnieniu z podatku Belki przy wypłacie środków na koniec przewidzianego okresu inwestowania! Jak wiemy, podatek Belki, albo, jak kto woli, podatek od zysków kapitałowych, wynosi w Polsce aż 19%. Podatek ten trudno ominąć, niezależnie od tego, czy inwestujemy w akcje, aktywa dłużne, ETF-y, kryptowaluty, NFT, surowce, czy nawet, jeżeli biernie trzymamy nasze oszczędności na lokacie lub oprocentowanym rachunku oszczędnościowym!

Wyjątków, zwalniających w naszym kraju od obowiązku zapłaty podatku Belki jest naprawdę niewiele, ale na szczęście instytucja w postaci Indywidualnego Konta Emerytalnego stanowi jeden z nich! Najwyraźniej coraz więcej osób zdaje sobie sprawę z zalet, jakie nieodłącznie wiążą się z posiadaniem konta IKE, zważywszy, że wedle dostępnych statystyk, Polacy na kontach IKE zdeponowali już majątek o łącznej wartości przekraczającej dziesięć miliardów złotych!

Jak na kraj o stosunkowo krótkiej historii przekazywania kapitału z pokolenia na pokolenie, jest to kwota co najmniej zadowalająca, świadcząca także o względnie dynamicznie postępującym procesie bogacenia się naszego społeczeństwa. W końcu na IKE przelewamy przede wszystkim środki, po które nie potrzebujemy sięgnąć w najbliższym horyzoncie czasowym.

Jakie wady ma IKE?

Oczywiście, nigdy nie jest tak, aby dane rozwiązanie było idealne. Stąd też, również pod adresem IKE można wystosować określone uwagi. Do najczęstszych głosów krytycznych, głoszonych względem indywidualnego konta emerytalnego, zalicza się:

brak zwrotów podatkowych na wzór tych stosowanych w ramach IKZE,

brak partycypacji pracodawcy w dokonywaniu wpłat na IKE.

Trzeba jednak uczciwie stwierdzić, że większość wyżej przytoczonych argumentów przeciwko IKE nie sugeruje odejścia od oszczędzania w tej formie. Tego rodzaju tezy przemawiają raczej za rozszerzeniem form oszczędzania również na inne fundusze emerytalne, takie jak chociażby PPK czy IKZE!

W co możemy inwestować na IKE?

Indywidualne konto emerytalne zostało pomyślane jako produkt maksymalnie powszechny. Oznacza to, że za pomocą IKE z powodzeniem na emeryturę może odkładać zarówno młody, nastawiony na agresywne prowadzenie inwestycji student, jak i stateczny, dojrzały człowiek posiadający już spory kapitał. Mając zaś na względzie to, że IKE może być prowadzone zarówno jako rodzaj lokaty bankowej, rozszerzone kapitałowo ubezpieczenie, fundusz emerytalny lub nawet indywidualne konto maklerskie, wybór walorów inwestycyjnych jest naprawdę bardzo szeroki!

Możemy chociażby:

kupować poszczególne akcje, zarówno dojrzałych firm, jak i tych w fazie IPO,

kupować ETF-y, w tym te eksponujące na metale szlachetne, takie jak złoto i srebro,

trzymać bezpiecznie pieniądze na rachunku oszczędnościowym,

inwestować na rynku długu poprzez wybrane obligacje,

kupować aktywa denominowane w innych walutach, dając sobie swojego rodzaju ekspozycję na rynek forex.

Notatka

PAMIĘTAJ! Wybór aktywów inwestycyjnych powinien być dostosowany do Twojego indywidualnego horyzontu inwestycyjnego oraz nie powinien narażać Cię na przesadne ryzyko. W końcu, za pomocą IKE inwestujesz celem zabezpieczenia swoich podeszłych lat życia, a więc rozsądnie dobieraj i balansuj konkretne walory inwestycyjne!

Na IKE nie kupisz kryptowalut ani surowców

Jakkolwiek oferta IKE może być uznana za niezmiernie szeroką, to jednak póki co nie oferuje ona chociażby inwestowania w Bitcoina lub inne kryptowaluty ani w aktywa DeFi. Tego rodzaju walory nabyć można poprzez odrębne konta na platformach takich jak Binance, Zonda, lub Egera. Podobnie, jeżeli chcemy uzyskać satysfakcjonującą ekspozycję na poszczególne surowce, to również powinniśmy raczej prowadzić inwestycje w innej formie, niż poprzez IKE. Być może jednak z czasem oferta dostępnych walorów inwestycyjnych zostanie rozszerzona także o tego rodzaju aktywa.

W jakiej formie może być prowadzone IKE?

Indywidualne konto emerytalne charakteryzuje się bardzo dużą elastycznością. Mówiąc inaczej, możemy swobodnie zdecydować, w jakiej postaci będzie ono prowadzone. Pozostawiono nam również do dyspozycji, jaki rodzaj instytucji finansowej zajmie się prowadzeniem dla nas konta IKE. Póki co Polacy najczęściej wybierają z góry zdefiniowane fundusze inwestycyjne, ale warto wiedzieć, że możliwości, jakie daje IKE, są o wiele szersze!

Do wyboru mamy:

fundusze inwestycyjne otwarte – wyspecjalizowane w oferowaniu IKE jako niezwykle szerokiego zestawu dostępnych funduszy emerytalnych,

domy maklerskie – umożliwiają prowadzenie IKE w formie rachunku giełdowego,

zakłady ubezpieczeń na życie – takie instytucje mogą prowadzić IKE jako specjalne ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym,

banki – mogą prowadzić dla nas IKE jako rachunek oszczędnościowy,

dobrowolne fundusze emerytalne – taka możliwość pojawiła się od 1 stycznia 2012 roku, jednak nie jest obecnie zbyt często wykorzystywana w praktyce.

Notatka

UWAGA! Niezależnie od tego, na jaki rodzaj instytucji prowadzącej IKE się zdecydujesz, pamiętaj, że możesz prowadzić tylko jedno IKE. Nie możesz na przykład założyć równocześnie indywidualnego konta emerytalnego jako rachunku oszczędnościowego w banku i osobnego IKE w formie ubezpieczenia na życie!

Gra na giełdzie w ramach IKE

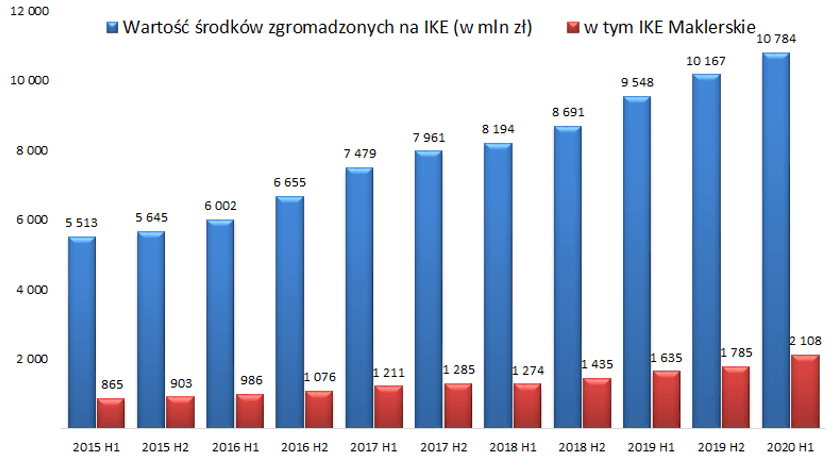

Warto w tym zakresie wskazać, że indywidualne konto emerytalne w postaci rachunku maklerskiego to nadal zdecydowanie wyjątek i mniejszość wśród wszystkich rachunków typu IKE. Średnio bowiem zaledwie co piąty posiadacz IKE decyduje się, aby jego oszczędności emerytalne były budowane w oparciu o IKE Maklerskie. Wynika to zapewne z faktu, że rachunek maklerski obliguje przecież do pewnej samodzielność w podejmowaniu decyzji inwestycyjnych, zwłaszcza, jeżeli na tego rodzaju koncie mielibyśmy uprawiać aktywny day-trading na wzór tego, na co pozwalają chociażby poszczególni brokerzy giełdowi.

Tymczasem, nie każdy oszczędzający na emeryturę ma apetyt na tego rodzaju ryzyko! Zatem, proporcja rachunków maklerskich do wszystkich kont IKE przedstawia się pod względem wartości aktywów, jak na poniższym wykresie:

Zdj.: Portalanaliz.pl

Kiedy można wypłacić środki z IKE?

Wypłata środków zgromadzonych na koncie IKE jest zasadniczo możliwa dopiero po ukończeniu 60 roku życia, niezależnie od płci. Co więcej, aby uzyskać prawo do przywileju podatkowego polegającego na zniesieniu podatku Belki, powinniśmy dokonać wpłaty na IKE w co najmniej pięciu dowolnych latach kalendarzowych! Warto także wiedzieć, że wypłata środków z IKE odbywa się na wniosek. Nie ma zatem co liczyć, że firma, w której prowadzimy IKE sama, automatycznie zamknie nasz rachunek i wypłaci nam zdeponowane środki wraz z nastaniem naszych 60-tych urodzin.

Zgromadzone na IKE środki możemy wypłacić po ukończeniu 60 roku życia. Nie jest zatem istotne, jaki jest aktualnie ustawowy wiek emerytalny, ponieważ już osiągnięcie “sześćdziesiątki” pozwala nam na legalne wyciągnięcie wszystkich wkładów na IKE wraz z zyskami, jakie przez lata one wygenerowały!

IKE, a wcześniejsza emerytura

Prawodawca, regulując zasady wypłacania środków z IKE, zastrzegł w treści art. 34 ust. 1 pkt 1) ustawy o indywidualnych kontach emerytalnych, że możliwa jest legalna wypłata całości środków zgromadzonych na IKE również przed ukończeniem 60 roku życia! Wyjątek ten jest zastrzeżony dla osób, które nabyły szybsze uprawnienia emerytalne z racji wykonywanego zawodu. Z tego rodzaju, specjalnego przywileju emerytalnego mogą cieszyć się między innymi górnicy, czy służbymundurowe. Omawiana zasada sprowadza się do tego, że osoby mające już prawo do wcześniejszej emerytury z ZUS mogą wypłacić środki z IKE po osiągnięciu zaledwie 55 roku życia, nie czekając zatem pięciu kolejnych lat!

Ile oszczędności można odłożyć na IKE?

Żeby lepiej uświadomić sobie, o jakich pieniądzach możliwych do odłożenia w praktyce mówimy, warto pamiętać o tym, że handel na giełdzie bez podatku daje olbrzymie możliwości. W przypadku wieloletniego, długoterminowego, mądrego pomnażania kapitału z horyzontem inwestycyjnym rozpościerającym się aż do jesieni naszego życia, z pewnością na nasza rzecz zadziała wyjątkowa magia procentu składanego, sprawiająca, że zyski mogą wielokrotnie przekraczać sumy nominalnie na konto emerytalne zdeponowane. Mając na względzie powyższe, trzeba stwierdzić, że różnica pomiędzy obowiązkiem zapłaty 19% podatku od zysku, a brakiem takiego przymusu może być wprost kolosalna i wynosić (przy całkiem realistycznym szacunku) nawet kilkaset tysięcy złotych! A to wszystko dzięki wyborowi sprytnego rozwiązania, jakim z pewnością jest inwestowanie w ramach IKE!

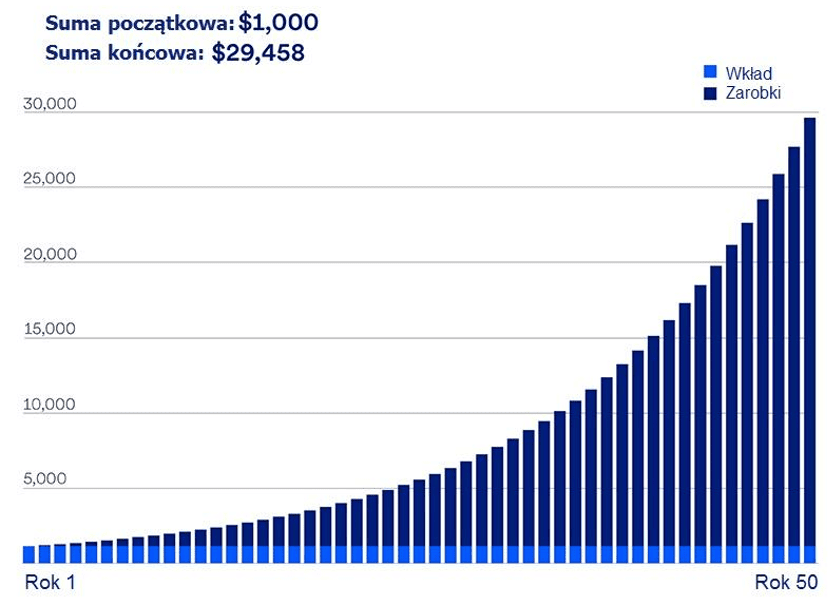

Procent składany działa w IKE na naszą korzyść!

Warto w tym miejscu poruszyć temat procentu składanego, dzięki któremu ostateczny wynik naszych inwestycji prowadzonych w formie IKE może być wielokrotnie wyższy, niż sama, nominalna suma poczynionych przez nas wkładów. Mechanizm procentu składanego działa w ten sposób, iż w każdym kolejnym roku procentowo wyrażone zyski obejmują nie jedynie wkłady na konto, ale również uprzednie zyski. Daje to potężny efektkuliśnieżnej, sprawiającej na przestrzeni lat, że pracuje na nas coraz wyższy kapitał. Doskonale ilustruje to poniższy wykres:

Oczywiście, pełne benefity procentu składanego czerpać będziemy dopiero w długim horyzoncie czasowym – mamy tu na myśli co najmniej dwie, a najlepiej trzy lub więcej dekad. Niemniej jednak, to właśnie na potrzeby takiego długoterminowego inwestowania stworzono indywidualne konto emerytalne.

Obliczoną na krótki efekt, ryzykowną spekulację można przecież prowadzić na całkowicie odrębnym koncie u brokera (typu XTB, eToro, Degiro czy Trading212) lub rachunku maklerskim.

Notatka

WSKAZÓWKA: Wiesz, że możesz sam obliczyć, ile pieniędzy zarobisz za sprawą procentu składanego? W sieci jest co najmniej kilka bardzo sprawnych kalkulatorów procentu składanego. Wpisując ilość lat, początkowy kapitał i średnioroczną stopę zwrotu, otrzymamy przybliżone wyliczenie, jaka suma będzie czekała na nas po latach oszczędzania! Przykładowo, inwestując 100.000 zł na 10% rocznie pozwoli nam po 30 latach uzyskać grubo ponad 1,7 miliona złotych!

Jak w praktyce założyć konto IKE?

Mówiąc bardzo konkretnie, założenie konta IKE jest bardzo proste i odbywa się w całości przez Internet. Ustawa o IKE precyzuje elementy, jakie musi zawierać umowa o prowadzenie tego rodzaju funduszu emerytalnego. Banki, zakłady ubezpieczeniowe, czy firmy maklerskie zobowiązane są do przestrzegania przepisów i oferowania uczciwej i bezpiecznej umowy o IKE. Aby zatem założyć swoje własne IKE, należy wykonać następujące kroki:

utworzyć konto na stronie internetowej firmy, oferującej IKE,

potwierdzić swoje dane osobowe (obowiązuje tu procedura KYC!),

wskazać ewentualne osoby, które będą dziedziczyły po nas środki z IKE,

potwierdzić nasze konto bankowe, wykonując pierwszy, inicjalny przelew na IKE.

IKE, jako produkt w pełni prywatny (w odróżnieniu na przykład od OFE), zakładane jest poprzez podpisanie umowy z właściwą instytucją finansową. Co ciekawe, ustawa o IKE precyzuje, że jest to umowa zawarta w formie elektronicznej, jednak z możliwością utrwalenia jej na stałym nośniku. Założenie konta IKE odbywa się zatem przez Internet!

W trakcie zakładania konta IKE zostaniemy poproszeni ponadto o złożenie dwóch bardzo ważnych oświadczeń. Dotyczą one tego, że:

nie prowadzimy innego konta IKE,

nie przenosiliśmy w tym roku środków z dotychczasowego IKE na odrębny fundusz emerytalny PPE.

Są to istotne zagadnienia, warunkujące możliwość powstania nowego konta IKE. Należy także dodać, że poświadczenie nieprawdy może skutkować wręcz odpowiedzialnością karną przewidzianą w art. 233 Kodeksu karnego! Założeniem ustawodawcy było bowiem to, aby jedna osoba mogła prowadzić wyłącznie jedno konto IKE.

Jakie są limity wpłat na IKE?

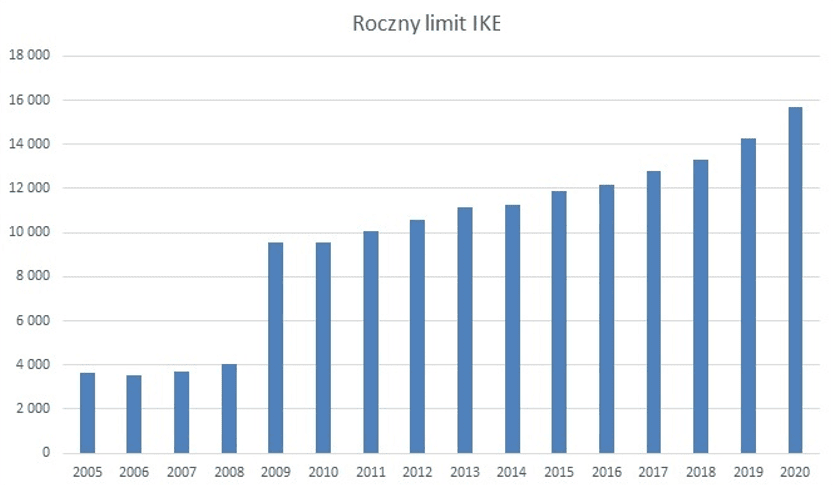

Inwestowanie w ramach konta IKE odbywa się w z góry zdefiniowanych limitach wartościowych. Mówiąc inaczej, każdego roku mamy przewidzianą pewną maksymalną sumę, którą możemy przelać na IKE, aby korzystać z przysługujących nam z tytułu prowadzenia tego rodzaju rachunku uprawnień. Możemy od razu przelać cały przysługujący na dany rok limit, albo dokonywać regularnych, niewielkich wpłat na przestrzeni kolejnych miesięcy – obie formy są w pełni dopuszczalne! Co istotne, limit wpłat na IKE rośnie z roku na rok, przy czym jestto limit jednakowy, niezależnie od tego, czy prowadzimy działalność gospodarczą wpisaną do CEiDG lub świadczymy tak zwany “wolny zawód”, czy też nie.

Warto zauważyć, że na przestrzeni kolejnych lat, maksymalna dopuszczalna kwota roczna przeznaczona na IKE ulegała stopniowemu, ale istotnemu wzrostowi! Powyższe wynika z faktu, że limit ten jest obliczany jako trzykrotność przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok, określonego w ustawie budżetowej lub ustawie o prowizorium budżetowym. Jest to zasada wyrażona wprost w treści art. 13 ust. 1 ustawy o IKE! Zatem, wraz ze wzrostem przeciętnej polskiej wypłaty, rośnie także dopuszczalna kwota przelewu na IKE. Ilustrując ten stopniowy wzrost, posłużmy się przykładem kilku ostatnich lat oraz dodatkowo, wykresem sięgającym hen roku 2005!

limit IKE na 2023 rok: 20 805,00 zł,

limit IKE na 2022 rok: 17 766,00 zł,

limit IKE na 2021 rok: 15 777,00 zł,

limit IKE na 2020 rok: 15 681,00 zł,

limit IKE na 2019 rok: 14 295,00 zł,

limit IKE na 2018 rok: 13 329,00 zł,

limit IKE na 2017 rok: 12 789,00 zł.

Zdj.: Stockbroker.pl

IKE a inne formy oszczędzania na emeryturę

Chociaż IKE z pewnością jest jednym z najbardziej efektywnych sposobów oszczędzania na emeryturę, stanowiąc trzon wspomnianego na wstępie niniejszego artykułu “trzeciego filaru systemu emerytalnego”, na pewno nie jest rozwiązaniem w tej materii jedynym. Warto sobie uświadomić, że obok indywidualnego konta emerytalnego funkcjonują również inne, także ciekawe instytucje prawne i metody pomnażania kapitału z myślą o późnych latach życia. Zaliczamy do nich przede wszystkim:

indywidualne zdywersyfikowane oszczędzanie poprzez fundusze pasywne (ETF).

Aby mądrzej zabezpieczyć siebie i swoją rodzinę na przyszłość, warto zainteresować się IKE, przy czym równie atrakcyjnie są także pozostałe, alternatywne narzędzia do długofalowego budowania prywatnego kapitału emerytalnego, takie jak: IKZE, PPK, PPE oraz fundusze ETF!

Szukając ewentualnej alternatywy dla indywidualnego konta emerytalnego, z pewnością od razu natkniemy się na IKZE, czyli indywidualne konto zabezpieczenia emerytalnego. Pomimo podobnej nazwy i faktu, że obie te instytucje prawne uregulowano w treści tej samej ustawy, IKE i IKZE znacząco się od siebie różnią. Do podstawowych odmienności między tymi funduszami emerytalnymi zalicza się następujące elementy:

w IKE roczny limit wpłat jest znacząco wyższy, niż w przypadku IKZE,

środki z IKE można wypłacić co do zasady po osiągnięciu 60 roku życia, podczas gdy wypłata z IKZE następuje po ukończeniu 65 lat,

całkowicie odmiennie uregulowano kwestie podatkowe na koniec oszczędzania.

Tutaj też wyraźnie widać swojego rodzaju “przewagę” pomiędzy IKE a IKZE, jako iż to drugie oferuje “zaledwie” obniżkę stawki podatku do poziomu 10% (i to obliczając go od całości sumy wypłaty, a nie jedynie od czystego zysku!), podczas kiedy w przypadku IKE mówimy o całkowitym zniesieniu podatku z racji zakończenia oszczędzania na emeryturę.

PPK – pracownicze plany kapitałowe

Coraz więcej z nas decyduje się na wejście także do dodatkowego systemu wsparcia emerytur organizowanego w zakładach pracy, czyli do pracowniczych planów kapitałowych. PPK, bo tak w skrócie są one nazywane, zostały utworzone na podstawie ustawy z dnia 4 października 2018 roku o pracowniczych planach kapitałowych i z kwartału na kwartał wprowadzano jest u coraz większej ilości pracodawców. W efekcie obecnie do PPK zapisanych jest około dwa i pół miliona osób!

Pracownicze plany kapitałowe stanowią dosyć ciekawą alternatywę, lub, jak kto woli, uzupełnienie dla IKE, a to przede wszystkim z racji obowiązkowej, comiesięcznej wpłaty pochodzącej od pracodawcy, w wysokości co najmniej 1,5% wynagrodzenia brutto pracownika. Jeżeli doliczymy do tego także dopłatę powitalną oraz dopłaty coroczne realizowane ze środków państwowych, okaże się, że w dużym stopniu kapitał emerytalny w PPK budowany jest środkami zewnętrznymi, a nie z własnych składek pracownika. I to stanowi jego realną zaletę!

PPE – pracowniczy program emerytalny

Drugim z ciekawych rozwiązań w zakresie powiększania oszczędności emerytalnych w ramach zakładu pracy jest oczywiście PPE, czyli pracowniczy program emerytalny, funkcjonujący już hen blisko dwadzieścia lat na podstawie stosownej ustawy z dnia 20 kwietnia 2004 roku o pracowniczych programach emerytalnych. PPE, podobnie zresztą jak omawiane dzisiaj IKE, pozwala na bezpieczne budowanie kapitału na przyszłość, również z uwzględnieniem możliwości wypłaty środków po ukończeniu zaledwie 55 roku życia w przypadku legitymowania się na ten moment prawem do emerytury!

Istotnym jest wskazać, iż, w odróżnieniu od PPK, w systemie PPE obowiązkowa składka miesięczna pochodzi wyłącznie od pracodawcy. Pracownik może, ale nie musi wpłacać cokolwiek na ten funduszu. Jeżeli w danej firmie pracodawca utworzył i zarejestrował w Komisji Nadzoru Finansowego pracowniczy program emerytalny na poziomie składki 3,5% wynagrodzenia brutto, to zwalnia go to z obowiązku utworzenia w firmie funduszu typu PPK.

Oszczędzanie prywatne – przede wszystkim poprzez fundusze ETF

Obok powyżej omówionych sposobów oszczędzania na emeryturę, konkurujących niejako z IKE, można jeszcze pójść trzecią drogą i zdecydować się na długoterminowe oszczędzanie indywidualne, w czym z pewnością mogą pomóc tanie i coraz bardziej popularne fundusze typu ETF. O potrzebie dalszego promowania i wykorzystywania ETF-ów mówi zresztą wyraźnie przyjęta w formie oficjalnej uchwały Rady Ministrów Strategia Rozwoju Rynku Kapitałowego!

Podstawową wadą budowania kapitału emerytalnego “na własną rękę” jest z pewnością konieczność zapłacenia pełnego, 19% podatku od wypracowanych przez lata dochodów kapitałowych. Dla kontrastu, niebagatelnym plusem takiego rozwiązania jest jednak elastyczność i najszerszy z możliwych wachlarz rozwiązań inwestycyjnych. Inwestując samodzielnie, nie musimy się ograniczać do jakichkolwiek funduszy inwestycyjnych, czy z góry limitowanych klas aktywów, ale świadomie możemy skonstruować swój całkowicie zindywidualizowany portfel inwestycyjny, perfekcyjnie skrojony pod nasze potrzeby, horyzont inwestycyjny i poziom akceptowalnego ryzyka!

Przeniesienie środków z OFE na IKE lub do ZUS

Godną uwagi możliwością jest także przeniesienie środków z OFE na konto IKE. OFE, czyli otwarty fundusz emerytalny, to owiana nieco złą sławą masa majątkowa mająca w pierwotnym zamyśle uzupełnić wysokość tradycyjnych emerytur. W tym przypadku jednak teoria dosyć mocno odbiegała od praktyki i OFE, utworzone dawno temu, na podstawie ustawy z dnia 28 sierpnia 1997 roku o organizacji i funkcjonowaniu funduszy emerytalnych, najpierw uległo częściowemu demontażowi w 2014 roku, a obecnie mówi się już o całkowitej likwidacji tej instytucji. Na szczęście istnieje możliwość przetransferowania środków OFE na indywidualne konto emerytalne!

Notatka

Wedle oficjalnych zapowiedzi Rady Ministrów, jeżeli zdecydujemy się na przeniesienie środków z OFE do IKE, to nie musimy składać jakiegokolwiek wniosku. Alternatywnie, jeżeli wolelibyśmy, aby aktywa dotychczas deponowane w OFE zostały przetransferowane do naszego prywatnego konta ZUS, powinniśmy wystąpić z odpowiednią deklaracją.

Finalna likwidacja OFE jeszcze nie nastąpiła, ponieważ jest to kwestia będąca przedmiotem szczególnego zainteresowania społecznego i politycznego. Niemniej jednak, wedle założeń ustawowych, przeniesienie środków z OFE do IKE będzie obciążone stosowną zryczałtowaną opłatą przekształceniową w wysokości 15% wartości transferowanych aktywów. W przypadku przeniesienia środków IKE do ZUS, tego rodzaju opłaty nie będzie, lecz i takie rozwiązanie nie jest pozbawione wad, gdyż wówczas środki te przestają być formalnie własnością oszczędzającego, wobec czego między innymi nie podlegają dziedziczeniu.

Dziedziczenie pieniędzy z IKE

Zadziwiająco wiele osób obawia się tego, czy aby w przypadku śmierci posiadacza konta IKE, środki zgromadzone na tym rachunku nie przepadają? Odpowiedź na to pytanie jest jednoznacznie przecząca! Zarówno pieniądze, jak i jakiekolwiek inne aktywa finansowe przechowywane na IKE nie tylko nie przepadają po śmierci właściciela tego konta, ale mogą być przekazane dalej na dwa różne sposoby:

poprzez osobiste wyznaczenie w umowie o prowadzenie indywidualnego konta emerytalnego osoby lub osób uprawnionych do przejęcia zasobów z IKE,

w razie braku wyznaczenia osób uprawnionych – poprzez normalne, adekwatne zasady spadkowe określone w księdze czwartej Kodeksu cywilnego, to jest poprzez dziedziczenie testamentowe lub ustawowe.

Odwrotnie niż w przypadku pieniędzy otrzymywanych w ramach emerytury, środki z IKE nie ulegają umorzeniu po śmierci posiadacza tego konta. O tym, kto je otrzyma, decyduje w pierwszej kolejności właściciel rachunku, a jeżeli nie wskaże takich beneficjentów – zostaną one dziedziczone według testamentu lub zapisów Kodeksu cywilnego.

Jeżeli osoba uprawniona do środków z IKE po zmarłym zamierza przetransferować je na swoje konto IKE lub do swojego pracowniczego programu emerytalnego (PPE), to może być spokojna o kwestie podatkowe – nie zapłaci ani podatku Belki, ani podatku od spadków i darowizn ustalanego na podstawie odrębnej ustawy. Procedura uzyskania środków z IKE po zmarłym jest relatywnie prosta. Przed daną instytucją finansową należy wylegitymować się, przedstawiając stosowny dokument tożsamości. Następnie, w zależności od tego, czy jesteśmy uprawnieni do aktywów IKE po zmarłym na podstawie jego osobistej deklaracji, czy na zasadach spadkowych, powinniśmy okazać albo akt zgonu oszczędzającego albo sądowe lub notarialne stwierdzenie nabycia spadku. Instytucje prowadzące IKE same chętnie służą radą, jak najprościej przejść przez te biurokratyczne zagadnienia.

FAQ – Najczęstsze pytania i odpowiedzi dotyczące IKE

O świadomym budowaniu swojej dodatkowej poduszki emerytalnej myśli coraz więcej z nas. Im powszechniejsze staje się w naszym społeczeństwie indywidualne konto emerytalne, tym więcej pojawia się skonkretyzowanych pytań odnośnie zasad jego funkcjonowania. Zebraliśmy dla Was wszystkie najczęściej stawiane pytania i postanowiliśmy się z nimi zmierzyć, dostarczając Wam rzetelnych i jednoznacznych odpowiedzi. Zapraszamy zatem do owocnej lektury krótkiego zestawienia typu FAQ!

Czy wpłatę na IKE w danym roku muszę wykonać za jednym razem?

Absolutnie nie! Istnieje możliwość “dokładania” pieniędzy do swojego Indywidualnego Konta Emerytalnego na przestrzeni całego roku kalendarzowego. Grunt to nie przekroczyć określonego ustawowo limitu wpłat na dany rok, gdyż w takim przypadku instytucja prowadząca dla nas konto IKE może zwrócić nam nadmiarowo przelane środki.

Czy mogę założyć IKE w zagranicznym banku?

Nie, taka możliwość nie jest dopuszczalna. IKE można prowadzić w banku krajowym. Pod tym pojęciem rozumiemy zarówno banki kontrolowane przez Skarb Państwa, jak również banki będące polskimi spółkami akcyjnymi, nawet, jeżeli ich spółki-matki zlokalizowane są za granicą. Oczywiście, bank to nie jedyna instytucja, w której można prowadzić IKE.

Gdzie znajdę aktualną wysokość limitu wpłat na IKE?

Maksymalna kwota, jaką możemy corocznie przelać na Indywidualne Konto Emerytalne, ogłaszana jest z wyprzedzeniem za pomocą obwieszczenia Ministra Rodziny i Polityki Społecznej i publikowana w Monitorze Polskim. Zazwyczaj takie akty prawne ukazują się już na jesień poprzedzającą rozpoczęcie danego roku kalendarzowego i wówczas zawarte w nich informacje co do limitu wpłat na IKE są błyskawicznie powielane w wielu mediach.

Czy z tytułu wpłaty na IKE przysługuje mi zwrot podatkowy?

Nie. Ulga podatkowa w przypadku IKE polega na zniesieniu obowiązku płatności podatku przy wypłacie środków na koniec oszczędzania, a nie na corocznych zwrotach podatkowych. Tego rodzaju zwrot z Urzędu Skarbowego związany jest z innym funduszem emerytalnym, czyli z IKZE: Indywidualnym Kontem Zabezpieczenia Emerytalnego.

Czy mogę zmienić firmę, która prowadzi moje IKE?

Tak, przepisy prawne dopuszczają możliwość zmiany instytucji, w której założyliśmy i posiadamy swoje indywidualne konto emerytalne. Co więcej, transfer środków na inne IKE (koniecznie całości, nigdy zaś jedynie części!) zwolniony jest w takim przypadku z podatku Belki. Oczywiście, może się to jednak wiązać z opłatami i prowizjami zastrzeżonymi w regulaminie danego operatora – tą kwestię warto indywidualnie ustalić.

Czy mogę założyć IKE, jeżeli posiadam już inne konto emerytalne?

Zdecydowanie tak! Możesz cieszyć się posiadaniem konta IKE również wtedy, gdy założyłeś już swój rachunek IKZE, jak również wtedy, kiedy w swojej pracy masz prowadzony pracowniczy program emerytalny (PPE) lub pracowniczy plan kapitałowy (PPK). Prawo nie tylko zezwala na posiadanie wielu różnych funduszy emerytalnych, ale w rozmaitych komunikatach oficjalnych wręcz do tego zachęca!

Co, jeżeli sytuacja życiowa zmusza mnie do wcześniejszej wypłaty z IKE?

Wypłata z IKE przed osiągnięciem sześćdziesiątego roku życia jest oczywiście dopuszczalna, niemniej wówczas należy liczyć się z koniecznością odprowadzenia 19% podatku od zysków kapitałowych jakie zgromadziliśmy na naszym koncie w trakcie jego prowadzenia. Mówiąc inaczej, pieniądze na IKE nie są “zablokowane” do 60 roku życia.

Mam prawo do wcześniejszej emerytury. Kiedy będę mógł zamknąć IKE?

Jeżeli uzyskałeś prawo do wcześniejszej emerytury, to wyjątkowo środki gromadzone na IKE można wypłacić już w dniu Twoich 55 urodzin, a nie standardowo po ukończeniu 60 roku życia. Koniecznie zweryfikuj przy tym, czy rzeczywiście nabyłeś już prawo do wcześniejszej emerytury i posiadasz w tym zakresie stosowną decyzję organu emerytalnego.

Zastrzeżenia prawne

Przygotowując wszechstronny poradnik na temat funkcjonowania IKE, zdecydowanie dołożyliśmy najlepszych starań, aby nasz materiał spełniał wszelkie kryteria rzetelności, obiektywności, dokładności i aktualności merytorycznej. Pomimo tego, redakcja portalu nie ponosi odpowiedzialności za skutki prawne wynikające z czynności lub zaniechań podjętych na skutek lektury niniejszego artykułu, a sam tekst nie ma charakteru porady prawnej, doradztwa podatkowego lub rekomendacji w rozumieniu prawa obrotu papierami wartościowymi. Należy pamiętać, że we wszystkich rodzących wątpliwości indywidualnych sprawach prawnych i majątkowych, warto zasięgnąć opinii stosownego, fachowego doradcy, najczęściej z tytułem zawodowym adwokata, radcy prawnego lub doradcy podatkowego.

Źródła dodatkowe

Mamy nadzieję, że całość powyższego poradnika dostarczyła Wam kompletu potrzebnych informacji i rozwiała wszystkie ewentualne wątpliwości, dotyczące założenia, prowadzenia i finalnego rozwiązania kontatypuIKE. Aby dowiedzieć się jednak jeszcze więcej na temat indywidualnego konta emerytalnego, zdecydowanie zachęcamy do dalszej, dodatkowej lektury. Specjalnie z myślą o Was przygotowaliśmy zbiór wartościowych odnośników do materiału uzupełniającego, za sprawą którego możecie bliżej przeanalizować zagadnienia związane z IKE.

Na rynkach giełdowych inwestuję już ponad 12 lat. Od 5 lat interesuję się również kryptowalutami. Na codzień pracuję w sektorze finansowym, więc mam bieżące rozeznanie w świecie gospodarki i ekonomii. Cenię przede wszystkim solidną analizę fundamentalną przedsiębiorstw oraz inwestowanie długoterminowe.