Inwestowanie - Jak i w co inwestować w 2026 roku? Lista opcji + poradniki

Aby zacząć swoją przygodę z inwestowaniem, nie trzeba już mieć do dyspozycji dziesiątek tysięcy złotych ani podejmować nieproporcjonalnie dużego ryzyka inwestycyjnego. Dziś inwestować może praktycznie każdy.

Jeśli jesteś zupełnym początkującym w inwestowaniu, jednak mimo to chciałbyś pomnożyć swoje pieniądze lub przynajmniej uchronić je przed stopniową deprecjacją na skutek inflacji, pokażemy Ci, jak to zrobić.

Zobaczysz, że to nic trudnego. Istnieją również bardzo proste opcje inwestycyjne, a mimo to oferujące dużo lepsze stopy zwrotu od tradycyjnych kont oszczędnościowych. Przyjrzyjmy się wspólnie, dlaczego warto zabrać się za inwestowanie oraz jak i w co można inwestować.

Podstawy inwestowania

Inwestowanie jest dostępne praktycznie dla każdego, bez podejmowania nadmiernego ryzyka inwestycyjnego lub konieczności posiadania dużych sum pieniędzy.

Inwestowanie stanowi łatwy sposób na to, by pomnożyć swoje pieniądze. W przeciwieństwie do oszczędzania z gwarantowanym zwrotem, inwestycje pozwalają pokonać inflację.

Mądrze jest zacząć inwestować tak szybko, jak to możliwe. Dużo ważniejszy od kwoty inwestycji jest czas jej trwania.

Regularne inwestowanie pozwala inwestować nawet niewielkie kwoty, a także zmniejsza ryzyko inwestycyjne.

Dlaczego właściwie warto inwestować swoje pieniądze?

Inwestowanie to skuteczny sposób na budowanie bogactwa i wykorzystanie pieniędzy do pracy na własną korzyść. Trzymanie środków pieniężnych w gotówce i na kontach oszczędnościowych w bankach jest uważane za bezpieczną strategię, ale w dłuższej perspektywie wartość tych “bezpiecznych” aktywów maleje w wyniku inflacji. Tylko inwestowanie pieniędzy pozwala na ich rzeczywistą aprecjację w czasie – realna siła nabywcza zainwestowanych środków pieniężnych nie spada, a wręcz przeciwnie – rośnie.

Niezależnie od tego, czy inwestujesz w akcje, obligacje, fundusze inwestycyjne, ETF-y, opcje, kontrakty terminowe, złoto, nieruchomości czy kryptowaluty, inwestowanie jest ważne dla generowania przyszłych dochodów, zwiększania wartości własnych środków i budowania bogactwa.

Cele inwestycyjne poszczególnych inwestorów powinny zależeć od szeregu czynników, które mogą obejmować wiek, dochody, stosunek do ryzyka i wiele innych. Wiek można dodatkowo podzielić na następujące trzy kategorie:

Młodzi i aspirujący karierowicze

Wiek średni i zakładanie rodziny

Wiek emerytalny

Jednym z podstawowych zjawisk w inwestowaniu jest to, że ludzie zaczynają o nim myśleć dopiero wtedy, gdy już trudno jest osiągnąć optymalne cele. Na przykład, zaczynają oni myśleć o inwestowaniu dopiero w wieku średnim, ponieważ w młodości brakowało im dyscypliny potrzebnej do wydawania pieniędzy na podstawie osobistego budżetu. Z kolei ludzie w wieku emerytalnym wcale nie myślą o inwestycjach, ponieważ są przekonani o tym, że nie warto. A przecież wystarczy tylko wiedzieć, jakie inwestycje wybrać na tym czy którym etapie życia.

Naturalnym warunkiem planowania inwestycji są dochody jednostki, ponieważ po prostu nie można inwestować tego, czego się nie ma. Pierwsza praca młodego dorosłego człowieka powinna otworzyć mu oczy na świat i skłonić go do zastanowienia się nad poświęceniami niezbędnymi do stopniowego budowania bogactwa kosztem natychmiastowej gratyfikacji. Niestety, w praktyce jest zupełnie odwrotnie. A szkoda.

To właśnie decyzje, które podejmujemy w młodym wieku, mogą najbardziej wpłynąć na nasze szanse na osiągnięcie sukcesu w inwestowaniu.

Niemniej jednak, na zostanie inwestorem nigdy nie jest za późno. Być może osiągnąłeś już wiek średni i zdajesz sobie sprawę, że życie gna do przodu i w rezultacie wymaga określonego planu, jak radzić sobie ze starością i przejściem na emeryturę. Jeśli zbyt długo zwlekasz z ustaleniem swoich celów inwestycyjnych, może Cię ogarnąć strach, ale powinien on zniknąć, jak tylko wprowadzisz swój plan w życie. Pamiętaj, że wszystkie inwestycje zaczynają się od pierwszej zainwestowanej złotówki, niezależnie od Twojego wieku, dochodów czy oczekiwań. Niemniej jednak, przewaga leży tutaj po stronie osób inwestujących przez dziesiątki lat, a rosnąca na wartości pula aktywów pozwala im cieszyć się stylem życia, na które inni nie mogą sobie pozwolić.

Czym jest inflacja i dlaczego jest tak istotna dla inwestorów?

Inflacja to spadek siły nabywczej pieniądza. Banki centralne dążą do utrzymania inflacji w przedziale od 2% do 3% rocznie, jednak zdarzają się okresy, takie jak 2022 rok, kiedy spadek siły nabywczej pieniądza przekracza 15%. Co to w praktyce oznacza dla Twoich oszczędności?

Na przykład, przy średniej rocznej inflacji na poziomie 3%, za tę samą kwotę za 10 lat kupisz o 34% mniej towaru. Za 20 lat ta sama kwota byłaby warta o ponad 80% mniej.

A za 80 lat? Co może być w przybliżeniu średnia długość życia przeciętnego człowieka? Przy inflacji na poziomie 3%, w ciągu 80 lat siła nabywcza pieniądza spadnie o 94%. Właśnie dlatego inwestowanie to konieczność.

Oznacza to bowiem, że dzisiejsze 100 tysięcy złotych będzie warte tyle samo co 66 tysięcy za 10 lat, 20 tysięcy za 20 lat i tylko 6 tysięcy za 80 lat.

Może to brzmi przerażająco, ale naprawdę tak jest. Obliczając utratę wartości pieniądza w czasie, nie możemy tego zrobić liniowo, czyli pomnożyć liczbę lat przez stopę inflacji. Musimy użyć wzoru dla procentu składanego. W naszym przypadku 1,0320 (liczba lat) = ok. 81%.

Aby uzyskać lepsze wyobrażenie o tym, jak znaczący jest wpływ inflacji na nasze pieniądze, spróbuj zastanowić się nad tym, ile pieniędzy Ty lub Twoi rodzice otrzymywaliście 20 lat temu i ile wtedy kosztował rozsądnie wyposażony samochód.

Czy uważasz, że taka pensja by Ci dzisiaj wystarczyła? Czy widzisz, jak bardzo zdrożały (nie tylko) samochody?

Oprocentowanie na kontach oszczędnościowych nie jest w niczym oszałamiające i jednocześnie jest dalekie od stopy inflacji. Realnie rzecz ujmując, produkty te nie uchronią Twoich pieniędzy nawet przed inflacją, nie mówiąc już o zwiększaniu siły nabywczej Twoich oszczędności. Zatem Twoje pieniądze na kontach oszczędnościowych faktycznie stopniowo tracą na wartości, chociaż nieco wolniej niż gdybyś je trzymał w gotówce lub na rachunku bieżącym w banku.

Całe szczęście, że są o wiele lepsze sposoby na zarządzanie pieniędzmi – nie oszczędzaj, inwestuj! Zastanawiasz się, jak zacząć inwestować i ile pieniędzy do tego potrzebujesz? Czytaj dalej!

Ile pieniędzy potrzebujesz do inwestowania i czego się spodziewać?

Głupotą byłoby uważać, że w dzisiejszych czasach trzeba mieć na koncie ogromne sumy pieniędzy rzędu dziesiątek tysięcy złotych, aby móc w ogóle zacząć inwestować. Wręcz przeciwnie – możesz zabrać się za inwestowanie nawet nie posiadając w ogóle żadnych oszczędności. Jak to możliwe?

Wystarczy pójść drogą regularnego inwestowania mniejszych kwot. Na przykład, co miesiąc zainwestujesz tę samą kwotę, powiedzmy 500 złotych, w jakiś fundusz, złoto lub inne aktywa.

Z biegiem czasu uzbierasz w ten sposób niezłą sumkę, która w połączeniu z cudownym zjawiskiem nazywanym procentem składanym stanie się podstawą Twojego bogactwa.

Oczywiście, możesz też inwestować regularnie raz na X miesięcy albo dokonać większej inwestycji początkowej w wysokości, powiedzmy, 10 000 złotych.

Krótko mówiąc, sposobów na inwestowanie własnych środków pieniężnych jest naprawdę sporo i tylko od Ciebie zależy, który wybierzesz.

Nie pokładaj zbytniej wiary w obietnice, że inwestowanie to niby szybka i łatwa droga do bogactwa. Jeśli ktoś oferuje Ci zwrot z inwestycji w wysokości dziesiątek procent miesięcznie lub setek procent rocznie, omiń taką ofertę szerokim łukiem. W zdecydowanej większości przypadków takie oferty są oszustwami, a na dodatek często okazują się schematami Ponziego.

Realna stopa zwrotu, której można się spodziewać od większości inwestycji, porusza się w zakresie od 5% do 20% rocznie.

Oczywiście, zależy to od wybranego przez Ciebie instrumentu inwestycyjnego, Twojego stosunku do ryzyka, a przede wszystkim od aktualnego stanu gospodarki.

Stosunek ryzyka do zwrotu

Porozmawiajmy teraz nieco obszerniej o aspektach tzw. trójkąta inwestycyjnego, który będzie miał istotny wpływ na Twoje inwestowanie.

Słynny trójkąt inwestycyjny – nigdy nie da się osiągnąć wszystkich wierzchołków trójkąta inwestycyjnego jednocześnie.

Im wyższe ryzyko podejmujesz, tym większego zwrotu powinieneś żądać. Ale co dokładnie oznacza ryzyko inwestycyjne i jaki jest jego właściwy poziom?

Pojęcie ryzyka może się odnosić do zmienności inwestycji w czasie – na przykład, fundusze akcji są uważane za bardziej ryzykowne (regularnie odnotowują znaczne spadki, ale również szybkie wzrosty podczas hossy). W przypadku bardziej konserwatywnych funduszy, takich jak nieruchomości czy obligacji, generalnie wzrost jest bardziej stabilny, co jednak ma miejsce kosztem niższej stopy zwrotu.

Ryzyko można również traktować jako szansę, że stracisz całą zainwestowaną kwotę. Mowa tutaj o niskiej jakości obligacjach korporacyjnych, inwestycjach w podejrzane projekty kryptowalutowe czy pożyczkach na platformach P2P.

Kupując obligacje wyemitowane przez przedsiębiorstwo, któremu grozi bankructwo, w ramach rekompensaty ryzyka zostanie Ci zaproponowane wysokie oprocentowanie (powiedzmy 30%). Niemniej jednak, jeśli biznes rzeczywiście zbankrutuje, to prawdopodobnie stracisz bezpowrotnie wszystkie środki, jakie zainwestowałeś w obligacje tej spółki.

Ważne jest, aby wybrać odpowiednią dla Ciebie inwestycję o rozsądnym poziomie ryzyka i stopie zwrotu. Jednak w końcu zawsze tylko od Ciebie zależy, jak podejdziesz do tej sprawy. Jeśli lubisz podejmować ryzyko i nie boisz się utraty swoich pieniędzy, to zdecydowanie warto sprawdzić ofertę inwestycji o największym potencjale zwrotu.

Horyzont inwestycyjny

W rozstrzygnięciu kwestii, jaki poziom ryzyka jest dla Ciebie odpowiedni, może Ci pomóc wybór horyzontu inwestycyjnego, czyli tego, na jaki czas planujesz inwestować. Chcesz inwestować tylko krótkoterminowo, wypłacając zainwestowane środki w kilka miesięcy? Planujesz inwestować na 3 lata, a może na 30 lat?

Niektóre instrumenty nadają się do 3-letnich inwestycji, inne są odpowiednie do stworzenia buforu finansowego, z którego zawsze możesz czerpać w razie potrzeby, a jeszcze inne do stopniowego zbudowania ogromnego bogactwa.

W związku z tym powinieneś najpierw jasno określić, na jak długo będziesz inwestować. Każdy rodzaj inwestycji nadaje się do czegoś (i kogoś) innego, dlatego trzeba wiedzieć, jak one działają.

Płynność inwestycji

Uwaga! Płynność pieniądza jest związana z dostępnością środków pieniężnych i może być bardzo ważna.

Dlaczego? Mimo że w pewnym momencie możesz posiadać “nadmiar” środków pieniężnych, które chciałbyś pomnożyć, to w przyszłości mogą nadejść gorsze czasy, (zajdzie konieczność naprawy samochodu, zachorujesz…), gdy będziesz rozpaczliwie potrzebował pieniędzy. W takich momentach ważne jest posiadanie wystarczających środków lub możliwości wypłaty zainwestowanych pieniędzy w dowolnym momencie.

Jednakże w przypadku niektórych produktów finansowych nie ma możliwości wcześniejszej wypłaty zainwestowanych środków. Fakt ten może być dla Ciebie krytycznie ważny, więc weź go pod uwagę przy podejmowaniu decyzji inwestycyjnych.

Jednym z przykładów inwestycji o niskiej płynności są obligacje. Inwestując w obligacje, generalnie nie można liczyć na opcję wcześniejszej spłaty wartości nominalnej. Wprawdzie zależy to od konkretnej umowy, ale zwykle wypłata środków przed datą wykupu nie jest możliwa w ogóle lub tylko po uiszczeniu wysokich opłat.

Oczywiście, nie chcemy przez to powiedzieć, że obligacje są złą klasą aktywów. W grę wchodzą tutaj również inne czynniki, takie jak stały i z góry określony dochód, tzn. kupon z obligacji.

Przykładami płynnych inwestycji są kryptowaluty czy fundusze inwestycyjne. Kryptowaluty, oprócz tego, że można nimi zapłacić w wielu instytucjach i sklepach internetowych, mogą być łatwo i szybko zamienione z powrotem na waluty fiducjarne.

Jeśli zaś chodzi o fundusze inwestycyjne, zazwyczaj wystarczy wypełnić wniosek o wypłatę lub wysłać go pocztą elektroniczną do emitenta. Czas trwania procesu wypłaty różni się, ale z reguły wynosi on od tygodnia do jednego miesiąca.

Mówiąc bardzo prosto, musisz wybrać, czy wolisz stabilny zysk przy ograniczonej płynności, czy raczej przeciwnie – wyższą płynność, ale kosztem stałej stopy zwrotu.

Ostatnim aspektem inwestowania, który omówimy zanim zaczniemy porównywać ze sobą konkretne klasy aktywów, jest dywersyfikacja. Dywersyfikacja oznacza rozproszenie ryzyka drogą dystrybucji środków pieniężnych w różne klasy aktywów.

Zasadniczo chodzi o to, by nie stawiać wszystkiego na jedną kartę. Dywersyfikacja to sprawdzony sposób na ograniczenie ryzyka inwestycyjnego.

Ale jak podejść do tej sprawy, aby dywersyfikacja przyniosła pożądane efekty? Nie ma sensu wkładać pieniędzy w 4 podobne fundusze inwestycyjne z różnych towarzystw. To nie byłoby zbyt rozsądne.

Dywersyfikacja powinna polegać np. na zainwestowaniu jednej trzeciej pieniędzy w fizyczne złoto, kolejnej trzeciej w fundusz nieruchomości, a ostatniej trzeciej np. w kryptowaluty lub fundusze akcji.

Gdyby rynek ogarnęła panika i w rezultacie doszło do spadku cen akcji, to nadal będziesz posiadać wystarczająco dużo pieniędzy do wypłaty w pozostałych klasach aktywów. Możesz również “przelewać” środki pieniężne z jednej klasy do drugiej, w zależności od aktualnej sytuacji na rynku oraz zakładając, że jesteś doświadczonym inwestorem.

Z drugiej jednak strony, przesadnia dywersyfikacja nie jest rozsądna. Nie ma sensu lokować własnych środków pieniężnych w 50 różnych inwestycjach.

Sama kwestia dywersyfikacji jest wyjątkowo złożonym tematem, który znacznie wykracza poza ramy tego artykułu.

W co warto inwestować? Lista konkretnych możliwości inwestycyjnych

Już wiesz, dlaczego warto inwestować, zastanowiłeś się nad własnym stosunkiem do ryzyka i rozumiesz pojęcia horyzontu inwestycyjnego, płynności pieniądza i dywersyfikacji portfela? Świetne!

Teraz trzeba wybrać konkretny produkt inwestycyjny. W co można zainwestować pieniądze?

Metale szlachetne – fizyczne złoto lub srebro (surowce)

Złoto, srebro i inne metale inwestycyjne mogą być ciekawym sposobem na zbudowanie poduszki finansowej, spekulacje cenowe i gromadzenie dziedzictwa dla przyszłych pokoleń.

Najlepsze podejście do długoterminowego inwestowania w złoto polega przede wszystkim na regularnych, comiesięcznych inwestycjach. Ten metal szlachetny to stosunkowo konserwatywna inwestycja o niskim poziomie ryzyka, a zwrot z niej nie jest w niczym rewelacyjny.

Stopa powinna poruszać się w przedziale od 5% do 10% w skali roku, w zależności od okresu inwestycji. Interesujesz się metalami szlachetnymi?

Jeśli już mowa o surowcach, to warto zaznaczyć, że niekoniecznie muszą to być tylko metale szlachetne. Można też inwestować w pszenicę, kukurydzę, ropę naftową (WTI, Brent), olej opałowy, mięso, kawę, trzodę chlewną, soję i wiele innych. Oprócz surowców energetycznych i rolniczych, ta klasa aktywów obejmuje również całą masę innych ciekawych sektorów.

Zawsze jednak ważne jest, aby towar był Ci bliski i abyś dobrze rozumiał wahania jego ceny.

Co ciekawe, w ramach handlu towarami można spekulować na wzrost i spadek cen aktywów bazowych. Trading towarów to opłacalna i popularna wśród inwestorów forma handlu, jednak należy pamiętać, że jest on bardzo wymagający pod względem wiedzy i kapitału.

Fundusze inwestycyjne (wzajemne)

Fundusze wzajemne to świetny sposób na regularne inwestowanie. Generalnie można zacząć inwestować w te fundusze już od kilkuset złotych miesięcznie.

Wybierając fundusz nieruchomości, zwykle można się spodziewać bardziej stabilnych notowań niż np. w przypadku funduszy akcji. Zwroty z funduszy inwestycyjnych cechują się większą zmiennością w czasie niż zwroty ze złota. Mogą one poruszać się w zakresie od wartości ujemnych do nawet 20% w skali roku – zależy od sytuacji gospodarczej i rodzaju funduszu.

Ważne jest, aby inwestować regularnie i nie wpadać w panikę podczas krótkich okresów bessy – krótko mówiąc, pod żadnym pozorem nie sprzedawaj swoich inwestycji. Dobrej jakości fundusz powinien rosnąć w czasie i prędzej czy później wyjść z każdego spadku. Co więcej, inwestując długoterminowo, uśredniasz cenę wszystkich aktywów w Twoim portfelu inwestycyjnym. Więcej informacji na temat funduszy inwestycyjnych (wzajemnych) znajdziesz tutaj:

Obligacje mają jedną dużą przewagę nad opcjami wymienionymi powyżej – dochód pasywny. Odsetki od obligacji są bowiem wypłacane co miesiąc lub co kwartał.

Kupując obligację za 10 000 złotych i z kuponem na poziomie 6% rocznie, co miesiąc otrzymałbyś kwotę w wysokości około 50 złotych. Może chodzić o stosunkowo ciekawą formę dochodu pasywnego dla osób, które mają do dyspozycji wyższe kwoty pieniężne.

Wadę obligacji stanowi brak kontroli nad własnymi środkami pieniężnymi, gdyż wartość nominalna obligacji zostanie wypłacona obligatariuszowi dopiero w terminie jej wykupu.

Inwestując w obligacje, unikaj tych z kuponem w wysokości powyżej 10% rocznie, gdyż wiąże się z nimi wysokie ryzyko. Do bezpieczniejszych wariantów należą obligacje dużych spółek zabezpieczone spółkami inwestycyjnymi, w których przypadku oprocentowanie będzie się poruszać w zakresie od 3% do 6%. Inną opcją są obligacje skarbu państwa.

Należy jednak zaznaczyć, że wybór konkretnych obligacji to raczej trudna sprawa, która wymaga określonej wiedzy i doświadczenia. Jeśli jesteś początkującym inwestorem, zacznij od poszerzenia własnych horyzontów albo zapytaj o radę kogoś bardziej doświadczonego. Chcesz wiedzieć więcej o obligacjach?

Kryptowaluty cechują się potencjalnie wysoką stopą zwrotu, ale kosztem dużego ryzyka. Są bowiem bardzo zmienne, a ich cena może szybko spaść o kilkadziesiąt procent, ale także równie prędko poszybować w górę. Najbardziej znanym przedstawicielem świata kryptowalut jest bitcoin.

Niemniej jednak, kryptowaluty posiadają szereg godnych uwagi zalet. Wielu handlowców i instytucji umożliwia realizowanie płatności bezpośrednio w kryptowalutach, transakcje te są całkowicie transparentne, pozwalają na tańsze przelewy zagraniczne (które są też znacznie szybsze) itp.

Ten temat jest dosyć złożony, dlatego jeśli chcesz dowiedzieć się więcej o inwestowaniu w kryptowaluty, sprawdź naszą rubrykę poświęconą kryptowalutom lub ewentualnie przeczytaj inne artykuły na temat interesującego świata cyfrowych środków płatniczych.

Chcesz mieć swoje pieniądze pod własną kontrolą? Nie chcesz, aby ktoś inny zarządzał Twoimi środkami, jak jest w przypadku funduszy inwestycyjnych, ale nie masz jeszcze odwagi samodzielnie wybierać konkretnych akcji? W takim razie być może warto zabrać się za inwestowanie w ETF-y.

Fundusze wzajemne są zwykle zarządzane przez menedżera, za co oczywiście pobierana jest opłata, często bardzo wysoka. W ETF-y można inwestować za pośrednictwem brokera, co oznacza, że zakup udziałów w funduszach giełdowych jest bardzo szybki i można go zrealizować w dowolnym momencie w godzinach handlu. Opłaty są tutaj minimalne.

Dużą zaletą funduszy inwestycyjnych jest również dywersyfikacja. Na przykład, jeżeli ETF składa się z 30 różnych akcji i cena jednej z nich nagle spadnie, nie będzie to miało aż tak dużego wpływu na Twój portfel inwestycyjny.

Co więcej, inwestując w ETF-y, możesz inwestować w indeksy giełdowe, takie jak S&P 500, które w długim okresie zapewniają ciekawszą stopę zwrotu niż tradycyjne fundusze. Chcesz zacząć inwestować w fundusze typu ETF (fundusze giełdowe)?

Każdy wie czym są akcje – zasadniczo chodzi o jednostki udziału w spółce. Oprócz tego, że może wzrosnąć cena samej akcji, zwiększając ogólną wartość Twojej inwestycji, możesz również zarabiać na dywidendzie (otrzymywać należny Ci udział w zyskach przedsiębiorstwa).

Jednym z możliwych podejść do inwestowania w akcje jest zakup udziałów w dywidendowych królach. Kim oni są? Z reguły chodzi o rozwinięte przedsiębiorstwa, które wypłacają dużą część swoich zysków akcjonariuszom. W zasadzie otrzymujesz pieniądze już tylko z racji faktu, że posiadasz ich akcje. Inwestowanie w akcje dywidendowe to świetny sposób na zbudowanie źródła dochodu pasywnego.

Strategia inwestycyjna oparta na dywidendzie jest nierozerwalnie związana między innymi z Warrenem Buffettem. Wyróżnia się prostotą i pozwala na zbudowanie źródła dochodu pasywnego, jednakże wymaga konsekwentnego i długoterminowego podejścia.

Dywidendy mogą zostać wykorzystane na zakup kolejnych udziałów w spółce, aby przyspieszyć wzrost wartości portfela inwestycyjnego albo je można potraktować jako część dochodu i wydać.

Inną strategią odpowiednią dla początkujących jest zakup akcji dużych i stabilnych spółek, co do których można założyć, że nie zbankrutują i będą istnieć przez kolejne dekady. Mowa tutaj o przedsiębiorstwach takich jak Microsoft, Apple, Google itp.

Do innych popularnych sposobów zarabiania na akcjach zalicza się handel nimi, czyli trading. A jeszcze innymi słowy – spekulowanie na wzrost/spadek cen akcji. Trading to jednak całkiem skomplikowana sprawa i raczej nie nadaje się dla osób, które chcą tylko inwestować. Więcej informacji na temat inwestowania w akcje znajdziesz w naszej obszernej rubryce na ich temat.

Termin ten pochodzi z angielskiego Foreign Exchange i oznacza handel walutami obcymi. Z pewnością wiesz, że kursy par walutowych zmieniają się w czasie.

Wprawdzie przewidywanie ich rozwoju w przyszłości nie jest łatwe, ale faktycznie można na tym nieźle zarobić. A jeśli uzbroisz się w cierpliwość i włożysz wystarczająco dużo wysiłku w opanowanie handlu na rynku forex, to może on się stać Twoim głównym źródłem dochodu.

Zysk z handlu czy inwestowania na rynku forex zależy wyłącznie od Twoich umiejętności.

Oczywiście, istnieją również inne, alternatywne podejścia do inwestowania. Chociaż potencjalny zwrot z takich inwestycji może być stosunkowo wysoki, niestety generalnie są one bardziej ryzykowne, wymagające co do wiedzy i trudne do ogarnięcia.

Mowa tutaj o inwestycjach w nieruchomości, whiskey, wino i inne alkohole, samochody zabytkowe, edycje kolekcjonerskie, modele samochodów, podpisy gwiazd itp. Możliwości są niezliczone. Chyba nie musimy zaznaczać, że te alternatywne inwestycje wymagają sporo doświadczenia i specjalistycznej wiedzy.

Notatka

Uwaga: Nie należy mylić inwestowania długoterminowego, którego celem jest cierpliwe i stabilne budowanie bogactwa, ze spekulacjami, które wielu początkujących uważa za sposób na szybkie wzbogacenie się, co często ma fatalne konsekwencje.

Najważniejsze powody, dla których powinieneś zacząć inwestować jeszcze dziś

1. Czas jest (nieustannie) po Twojej stronie

Idealnie byłoby, gdybyśmy wszyscy zaczęli inwestować zaraz po urodzeniu. Ale spójrzmy prawdzie w oczy – wielu z nas zaczyna myśleć o inwestowaniu dopiero po ukończeniu 30, a nawet 40 roku życia, mimo że okazji do inwestycji jest zawsze sporo. Bez obaw – inwestorem możesz zostać w każdym wieku, ale im dłużej z tym zwlekasz, tym bardziej rezygnujesz ze swojego największego atutu: czasu.

Bonus: inwestując w młodszym wieku nie musisz odkładać tak dużych kwot, aby osiągnąć swoje cele inwestycyjne, a Twoje pieniądze mogą pracować “mądrzej”, a nie “ciężej”. Jak to jest możliwe? Czytaj dalej.

2. Dwa słowa – procent składany

W inwestowaniu Twoim najlepszym przyjacielem jest nie tylko czas, ale również korzyści płynące z tzw. procentu składanego – zjawiska, które sam wielki Albert Einstein nazwał “ósmym cudem świata”. Inny wielki myśliciel historyczny, Benjamin Franklin, tak opisał to zjawisko: Twoje pieniądze zarabiają pieniądze. A ty następnie zarabiasz pieniądze na pieniądzach zarabianych przez Twoje pieniądze.

Oto przykład, jak to zjawisko wygląda w praktyce. Powiedzmy, że w tym roku zainwestowałeś 10 000 zł, osiągając stopę zwrotu w wysokości 10%. Oznacza to, że zarobiłeś 1 000 zł, a łączna wartość Twojego kapitału wynosi 11 000 zł. A co, jeśli w przyszłym roku nie zainwestujesz ani grosza? Zgadnij co – nadal zarabiasz pieniądze! Jak to możliwe? Powiedzmy, że nie wypłaciłeś tych 11 000 zł ze swojego konta, a w następnym roku stopa zwrotu ponownie wyniosła 10%. Zamiast 1 000 zł, w drugim roku zarobisz faktycznie 1 100 zł, ponieważ zwrot w wysokości 10% naliczany jest z większego kapitału. Tak więc po dwóch latach masz na koncie 12 100 złotych, i to tylko dlatego, że pozwoliłeś, aby zjawisko procentu składanego zrobiło swoją pracę.

Właśnie w tym tkwi piękno procentu składanego. Nawet jeśli już nigdy nie zainwestujesz ani grosza, to z racji tego, że zacząłeś inwestować wcześniej, i tak będziesz mieć przewagę nad kimś, kto zdecydował zabrać się za inwestowanie dopiero na późniejszym etapie życia. Innymi słowy, opłaca się zacząć wcześnie. Im dłużej Twoje pieniądze mogą korzystać z mocy procentu składanego, tym większe będą Twoje zyski w miarę upływu czasu.

3. Zapewniasz sobie możliwość przejęcia kontroli nad własną przyszłością

Jeśli chcesz zwiększyć swoje dochody, istnieją dwa sposoby, jak to zrobić. Albo Ty pracujesz na swoje pieniądze, albo one pracują na Ciebie. Zamiast trzymać je na koncie bankowym, które oferuje minimalne oprocentowanie, możesz obserwować, jak rośnie ich wartość – zakładając, że je rozsądnie zainwestujesz.

Możliwość zarządzania przepływami własnych środków pieniężnych to coś, co daje Ci prawdziwą kontrolę. Zamiast wydawać je lub, co gorsza, nie wiedzieć, na co je wydajesz, inwestujesz, dając swoim pieniądzom “robotę”, dzięki której z czasem się wzbogacisz. Inwestowanie zazwyczaj nie przynosi dużych zysków z dnia na dzień, jednakże, jeśli jesteś przygotowany grać na długi czas, czekają na Ciebie słodkie nagrody. Z pewnością jest to dużo lepsze od drugiego wariantu – stopniowej utraty wartości pieniędzy w czasie lub co gorsza – ich głupiego wydawania na niepotrzebności.

Uwaga, inwestowanie to dużo więcej niż tylko sposób na zbudowanie bogactwa. Sedno sprawy tkwi w tym, aby stworzyć sobie poduszkę finansową. W pewnym momencie swojego życia będziesz musiał przestać pracować. Kiedy ten dzień nadejdzie, czy nie byłoby miło wiedzieć, że posiadasz wystarczające środki na utrzymanie siebie nawet bez stałego dochodu z pracy i konieczności polegania na państwie?

Lub, jeszcze lepiej – co byś powiedział na to, że będziesz mógł przestać pracować, kiedy będziesz chciał, a nie kiedy będziesz musiał? Inwestowanie to naprawdę skuteczny sposób na osiągnięcie wolności finansowej. Więc zacznij już dziś!

4. Będziesz żałować, że tego nie zrobiłeś

Zapytani, jaką radę inwestycyjną daliby swoim młodszym kolegom, większość doświadczonych inwestorów odpowiada:“Zacznij jak najszybciej.” Rzeczywiście – odnoszący sukces inwestorzy żałują przede wszystkim tego, że nie wyrobili sobie z inwestowania nawyku wcześniej. Zwolennicy Johna Bogle’a, założyciela spółki Vanguard Group, przedsiębiorstwa zajmującego się zarządzaniem inwestycjami, wyznają na specjalistycznym forum internetowym Bogleheads, że żałują, iż nie zaczęli swojej przygody z inwestowaniem wcześniej.

Nawet sam wielki miliarder Warren Buffett zasłynął z następującej wypowiedzi: “Ktoś dziś siedzi w cieniu, ponieważ ktoś inny dawno temu zasadził drzewo.” Należy zaznaczyć, że Buffett kupił swoje pierwsze akcje w 11 latach – i mimo to żałuje, że nie zaczął inwestować w jeszcze młodszym wieku!

5. Błądzenie jest rzeczą ludzką

Wiele osób unika inwestowania, ponieważ boi się, że coś zrobi nie tak – na przykład, zainwestuje w złe akcje lub, co gorsza, poniesie stratę. Inwestowanie niekoniecznie jednak musi być trudnym i wymagającym pod względem czasu i energii zajęciem. Nie musisz być magnatem ze świata nieruchomości czy ekspertem od rynków towarowych. Właściwie to mamy dla Ciebie dobrą wiadomość: Jeśli jesteś młody, możesz sobie pozwolić na popełnienie kilku błędów, szczególnie jeśli chodzi o Twoje pierwsze inwestycje.

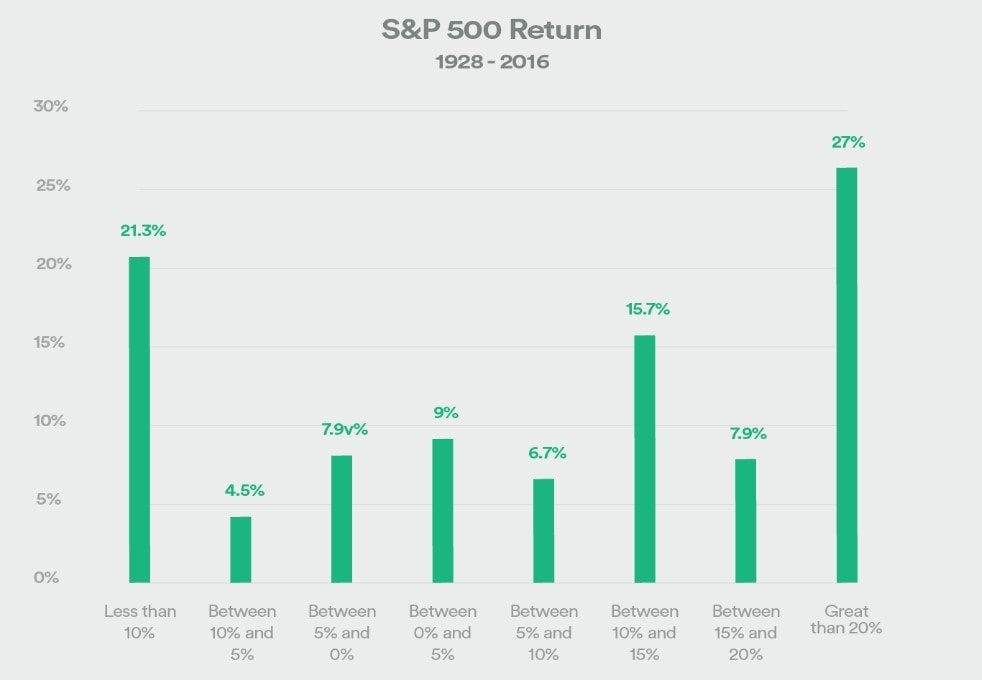

Dzięki procentowi składanemu obowiązuje zasada, że im wcześniej zaczniesz i im więcej pieniędzy będziesz w stanie odkładać, tym większe prawdopodobieństwo, że Twoje starania zakończą się powodzeniem, nawet jeśli zwrot z Twoich inwestycji nie zawsze będzie dodatni. Średnia roczna stopa zwrotu z indeksu S&P 500 w ciągu ostatnich 90 lat wynosi 9,8%. Niemniej jednak, w okresie od 1928 do 2016 roku stopa zwrotu tylko w sześciu latach poruszała się w zakresie od 5% do 10% – wynika to z danych firmy LPL Financial.

Najlepszy czas zacząć inwestować jest właśnie teraz

Być może nadal myślisz, że zaczniesz inwestować dopiero gdy zarobisz więcej pieniędzy albo że pewnego dnia na pewno się za to zabierzesz. A może obawiasz się, że na rynku w tej chwili panuje duża niepewność, więc trzymasz się z dala, czekając na bardziej odpowiedni moment. Albo myślisz, że zanim będziesz mógł faktycznie zacząć robić ze swoimi pieniędzmi cokolwiek, co choćby zdalnie przypomina inwestowanie, musisz najpierw stać się uznanym ekspertem od rynków finansowych?

Rzecz w tym, że odkładanie inwestowania “na później” może okazać się bardziej kosztowne niż myślisz. Eksperci szacują, że 40% osób doświadczyło strat finansowych z powodu odwlekania działań. Zwlekając z rozpoczęciem inwestowania, możesz bardzo negatywnie wpłynąć na własną pozycję finansową w przyszłości. Uwaga! Czas, przez jaki inwestujesz, może mieć dużo większy wpływ na ostateczną kwotę niż to, ile pieniędzy faktycznie zainwestowałeśw ciągu lat. Tak więc, im dłużej pozwolisz swoim pieniądzom pracować na Ciebie, tym większe prawdopodobieństwo, że na dłuższą metę odniesiesz sukces.

Inwestowanie nigdy nie było prostsze

Istnieje wiele różnych sposobów na inwestowanie, a większość z nich nie zajmuje dużo czasu. Platformy inwestycyjne takie jak Portu i Finax, za pośrednictwem których może inwestować niemal każdy oraz brokerzy XTB, eToro, Bossa czy Degiro to łatwo dostępne opcje, które mogą Ci pomóc w uproszczeniu procesu inwestowania pieniędzy i jego zautomatyzowaniu.

61% rachunków inwestorów detalicznych odnotowuje straty pieniężne.

Innym prostym sposobem na inwestowanie i pomnażanie swoich pieniędzy są IKE i IKZE.

A jeśli zapytać Warrena Buffetta, którego sukcesy w inwestowaniu podziwia szereg inwestorów z całego świata, to jego zdaniem najlepszym rozwiązaniem dla większości inwestorów detalicznych są fundusze indeksowe. Warto zauważyć, że polecił on własnej żonie, aby po jego śmierci zainwestowała w fundusze indeksowe, a nawet założył się o 500 000 dolarów, że fundusz indeksowy na przestrzeni 10 lat osiągnie lepsze wyniki od portfeli funduszy hedgingowych wysokiego ryzyka (nawiasem mówiąc, Buffett wygrał ten zakład).

Skład funduszy indeksowych został specjalnie dobrany, aby odzwierciedlał notowania indeksów akcji, na przykład Dow Jones Industrial Average. Główną zaletę takich funduszy stanowi fakt, że oferują tani i prosty sposób na inwestowanie na giełdzie.

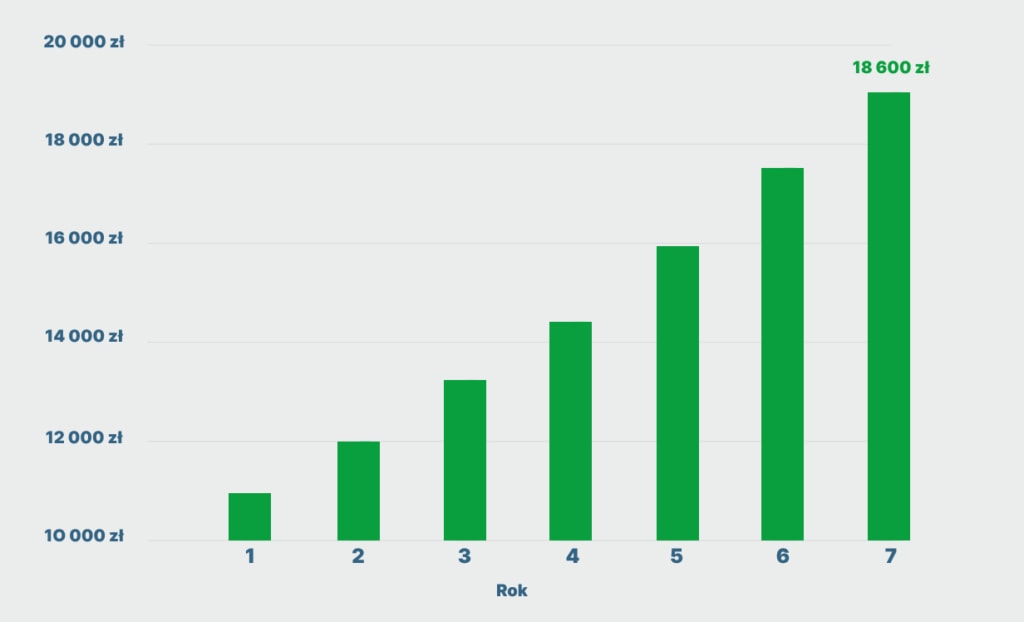

Oto prosty przykład tego, jak inwestowanie w fundusz indeksowy może Ci pomóc zbudować majątek i dochód pasywny. Załóżmy, że dziś zainwestowałeś 10 000 złotych za pośrednictwem platformy inwestycyjnej Portu w fundusz indeksowy replikujący indeks S&P 500. Biorąc pod uwagę historyczną stopę zwrotu z tego indeksu, która wynosi 9,8% (przy reinwestowanych dywidendach), podwojenie początkowej inwestycji zajęłoby z grubsza siedem lat.

Inwestycja w wysokości 10 000 złotych na przestrzeni lat.

Bez względu na to, ile masz lat i na jakim etapie życia jesteś, nigdy nie jest za późno, aby zacząć inwestować. Nie możesz zmienić tego, co zrobiłeś – ani tego, czego nie zrobiłeś – jednakże możesz zadbać o to, aby Twoja przyszłość była wspaniała. To na co jeszcze czekasz?

Teraz jest odpowiedni moment, aby zacząć inwestować. Tak, właśnie teraz. Twoje przyszłe ja będzie Ci za to wdzięczne.

Kilka wskazówek inwestycyjnych na zakończenie

Nie bój się skorzystać z pomocy bardziej doświadczonych od Ciebie osób. Znasz kogoś, kto zajmuje się inwestowaniem? Zapytaj ich o zdanie.

Pamiętaj jednak, aby nie zgodzić się na pierwszą lepszą ofertę – zanim dokonasz wyboru, zapoznaj się z opiniami przynajmniej kilku ludzi.

Nie daj się zaślepić obietnicami wysokich stóp zwrotu czy pewności zarobku. W ramach inwestowania zawsze trzeba liczyć się z tym, że zwrot z inwestycji jest bezpośrednio związany z ryzykiem (niepewnością). Od Ciebie zależy wybór konkretnej opcji, jaka będzie dla Ciebie idealna. Jednocześnie głupotą byłoby sądzić, że inwestowanie to prosty sposób na szybkie wzbogacenie się.

Googluj! W Internecie aż roi się od źródeł, w których można znaleźć wiele przydatnych informacji. Zdecydowanie dobrze jest uczyć się nowych rzeczy. Możesz również skorzystać z linków do źródeł wymienionych bezpośrednio w tym artykule.

Zachowaj ostrożność i uzbrój się w cierpliwość. W przypadku tradingu i inwestowania obowiązuje, że cierpliwość jest gorzka, ale jej owoce są słodkie. Dlatego daj sobie kilka dni, żeby w pełni to przemyśleć i zrozumieć.

Zarządzanie kapitałem, czyli inwestuj tylko tyle, na ile Cię stać. Pod żadnym pozorem nie pozwól, aby inwestowanie w jakikolwiek sposób naruszyło Twój budżet domowy. Staraj się trzymać tyle pieniędzy, by wystarczyło na normalne życie (generalnie zaleca się posiadać środki pieniężne w wysokości 3-6 miesięcy zwykłych wydatków).

Najczęściej zadawane pytania na temat inwestowania

W co warto inwestować? Jaka inwestycja jest najlepsza?

To bardzo ogólne pytanie, a odpowiedź zależy od tego, jaki jest Twój horyzont czasowy, jaką stopę zwrotu chcesz osiągnąć, jakie ryzyko jesteś w stanie podjąć czy jak ważna jest dla Ciebie płynność Twoich środków pieniężnych. W ramach tego artykułu omówiliśmy wszystkie powyżej wymienione czynniki. W razie potrzeby wróć do niektórej z poprzednich części tekstu i sprawdź linki zamieszczone na jego końcu. Ogólnie rzecz biorąc, “najlepsza inwestycja” niestety nie istnieje. Lepszym pytaniem jest: jaka inwestycja jest najlepsza dla Ciebie, biorąc pod uwagę obecną sytuację na rynku? Nie trać energii na poszukiwaniach doskonałego wariantu, a raczej znajdź taki, jaki będzie odpowiadać Twoim potrzebom.

Ile pieniędzy potrzebuję na inwestowanie? Czy inwestowanie ma sens nawet jeśli nie mam do dyspozycji setek tysięcy złotych?

Nie jest prawdą, że do inwestowania potrzebne są duże sumy pieniędzy. Zysk jest naliczany w procentach, a stopa zwrotu z zainwestowanej kwoty będzie zawsze taka sama. Ważne jest, aby prawidłowo dobrać wysokość inwestycji w oparciu o własne możliwości finansowe.

Czy inwestowanie jest skomplikowane i niebezpieczne?

Owszem, są inwestycje, które cechuje złożoność, specyficzność i które są bardzo wymagające pod wieloma względami. Z drugiej jednak strony, są też opcje, które zrozumie chyba każdy, a mimo to oferują wyniki znacznie lepsze od zwrotu z kont oszczędnościowych. Sprawdź sekcję w tym artykule zatytułowaną “W co inwestować?”.

Na co zwracać uwagę?

Na kilka ważnych rzeczy. Generalnie należy poświęcić trochę czasu na tę sprawę i sprawdzić wszystko w Internecie. Nie daj się nabrać na obietnice zapierających dech w piersiach zysków rzędu setek procent rocznie itp. Zwróć szczególną uwagę zwłaszcza na parametry inwestycji wymienione w tym artykule.

Po czym można poznać dobrą inwestycję?

Mogą Ci w tym pomóc pozytywne opinie inwestorów, których należy szukać na niezależnych stronach internetowych. Krótko mówiąc – odwiedź wujka Googla. Bądź ostrożny, jeśli ktoś obiecuje Ci nierealistyczny zwrot, wywiera na Ciebie presję na zainwestowanie dużej kwoty, chce, abyś szybko przesłał swoje pieniądze itp. Unikaj też praktyk na granicy prawa.

Co robić, kiedy zainwestowałem w fundusz, którego notowania spadają – czy powinienem szybko wypłacić swoje pieniądze?

Jeśli wybrałeś godny zaufania fundusz, który działa na rynku już od wielu lat, to może on spadać z powodu złej sytuacji na rynku. Należy rozróżniać między recesją gospodarczą, przed którą być może warto wypłacić swoje pieniądze z konta inwestycyjnego (ale nie po niej!) a krótkoterminowym spadkiem na rynku. Krótkoterminowe spadki to nic, czym powinieneś zawracać sobie głowę. Zostaw po prostu swoje pieniądze ulokowane w funduszu. Po każdym spadku następuje wzrost, który powinien nadrobić poprzedni spadek. Wielu inwestorów próbuje trafić w dołek lub szczyt na rynku, co jednak zwykle nie kończy się powodzeniem. Skup się raczej na długoterminowych celach Twojego inwestowania.

Czy istnieje coś takiego jak gwarantowany zwrot?

To zależy od konkretnej inwestycji. Na przykład, jeśli chodzi o obligacje, zwrot rzeczywiście jest gwarantowany, np. na poziomie 6% rocznie. Jeśli zaś chodzi o fundusze inwestycyjne, kryptowaluty, akcje, indeksy, ETF-y itp., to gwarantowany zwrot należy uważać za coś wyjątkowo podejrzanego. W przypadku niektórych inwestycji można się spotkać z historycznymi stopami zwrotu. Możesz uważać je za swego rodzaju podpowiedź, w każdym bądź razie nie traktuj ich zbyt poważnie.

Pamiętaj, że nigdy nie wiadomo, co stanie się na rynku. A oprócz tego pamiętaj, że przyszłe zwroty nie są gwarancją, że zdołasz osiągnąć takie same zwroty w przyszłości. Jeśli spodobał Ci się nasz artykuł, daj nam znać w komentarzach. A jeśli cokolwiek nie było dla Ciebie jasne, daj nam znać w komentarzach. Chętnie odpowiemy na Twoje pytania. Życzymy powodzenia w Twojej przygodzie z inwestowaniem!

Notatka

Wskazówka: Jeśli chcesz kontynuować swoją edukację, sprawdź listę źródeł poniżej, a także linki umieszczone w artykule.

Nie bój się skorzystać z pomocy bardziej doświadczonych od Ciebie osób. Znasz kogoś, kto zajmuje się inwestowaniem? Zapytaj ich o zdanie.

Nie bój się skorzystać z pomocy bardziej doświadczonych od Ciebie osób. Znasz kogoś, kto zajmuje się inwestowaniem? Zapytaj ich o zdanie.