Rząd aktywnie i na różne sposoby stara się regularnie uświadamiać nas, że za jakiś czas z emeryturami może być po prostu krucho. O ile Zakład Ubezpieczeń Społecznych (ZUS), jako instytucja, zapewne będzie istniał zarówno jutro, jak i za kilkadziesiąt lat, to już sama wysokość oferowanych przez ten podmiot emerytur może być dalece nieprzystająca do naszych potrzeb, a już na pewno do oczekiwań po wielu latach skrupulatnego “dokładania się” do polskiego systemu zabezpieczeń społecznych.

Jedną z form dodatkowego oszczędzania na emeryturę jest IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego. Już sama ta nazwa zdradza, że mówimy tu o pewnego rodzaju, wyodrębnionym koncie, które jednak, odwrotnie niż “wirtualny rachunek” w Zakładzie Ubezpieczeń Społecznych, rzeczywiście przechowuje nasze, prywatne, uprzednio zarobione i opodatkowane już pieniądze albo innego rodzaju aktywa. W dodatku celem i podstawowym założeniem stojącym u podstaw zorganizowania tego rodzaju funduszy jest właśnie zabezpieczenie emerytalne, rozumiane jako wsparcie relatywnie niewysokiej, pochodzącej z ZUS emerytury dodatkiem wypracowanym przez nas na przestrzeni lat naszej aktywności zawodowej.

Najważniejsze, co musisz wiedzieć o IKZE

IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalne, to, podobnie jak IKE, forma prywatnego oszczędzania na emeryturę. W ramach IKZE możemy inwestować w produkty ubezpieczeniowe, lokaty, ETF-y, a także w składniki obligacyjne oraz oczywiście w akcje.

Prawo wyróżnia dwa odrębne rodzaje limitów corocznych wpłat na IKZE, jeden przeznaczony dla osób prowadzących jednoosobowe działalności gospodarcze, a drugi, nieco niższy – dla wszystkich pozostałych.

Inwestowanie w ramach IKZE wiąże się z korzystną ulgą podatkową, polegającą na uzyskaniu czystego zwrotu podatkowego w wysokości iloczynu przelanej w ubiegłym roku na IKZE sumy pieniężnej oraz obowiązującej nas stawki podatkowej.

KontoIKZE nie jest jeszcze aż tak popularne, jak chociażby Indywidualne Konto Emerytalne, czyli konto IKE. Pomimo tego, funkcjonuje ono w naszym porządku prawnym już od kilkunastu lat

Co daje prowadzenie konta IKZE?

Ustawodawca przyjął, że lepiej będzie posługiwać się metodą marchewki, niż kija, czyli zamiast mierzyć obywateli z przykrymi skutkami braku założenia swojego własnego IKZE, przewidział konkretnie określone bonusy dla osób, które z tego rodzaju formy oszczędzania na emeryturę będą korzystać. Do tych szczególnych zalet IKZE należą:

możliwość corocznego zwrotu podatkowego ustalanego na podstawie iloczynu właściwej dla nas stawki podatku dochodowego PIT (czyli, aktualnie najczęściej: 12%, 19% lub 32%) i wysokości dokonanej w danym roku kalendarzowym wpłaty na IKZE,

opodatkowanie całości środków, jakie na koniec okresu oszczędzania (po ukończeniu 65 roku życia, niezależnie od płci) znajdą się na IKZE, wedle jednolitej, zryczałtowanej stawki podatkowej 10%.

Notatka

Regularne oszczędzanie przy użyciu Indywidualnego Konta Zabezpieczenia Emerytalnego pozwala otrzymywanie corocznego pieniężnego zwrotu podatkowego uzależnionego od naszej stawki podatkowej oraz obniżeniu niemal o połowę wymiaru podatku od zysków kapitałowych, w tym przede wszystkim podatku od handlu akcjami na giełdzie!

Analiza bonusów płynących z korzystania z IKZE

Wiemy już zatem, że IKZE daje nam tak naprawdę dwie rzeczy: zwrot podatkowy i obniżenie stawki podatku na koniec oszczędzania. Diabeł tkwi jednak zawsze w szczegółach. Zastanówmy się zatem bliżej nad obiema z wyżej przedstawionych, niewątpliwych zalet Indywidualnego Konta Zabezpieczenia Emerytalnego i sprawdźmy, na jakich zasadach one przysługują i kto może z nich skorzystać.

Jeżeli chodzi o uzyskanie corocznego zwrotu podatkowego, to sprawa jest bardzo intuicyjna i z pewnością za duży plus uzna ją każdy, kto lubi, gdy w okolicy kwietnia danego roku na jego zeznaniu podatkowym pokaże się odpowiednia suma w pozycji “Do zwrotu”. Jeżeli wpadamy w drugi próg podatkowy (czyli, zarabiamy powyżej 120.000 zł rocznie), to możemy otrzymać zwrotnie aż 32% sumy zdeponowanej w danym roku na IKZE! Nawet zaś, jeżeli jesteśmy na podatku liniowym (19%), bądź zajmujemy pierwszy próg podatkowy (12%), albo też wybraliśmy opodatkowanie na zasadzie ryczałtu od przychodów ewidencjonowanych (między innymi: 12%, 15% i 17%), to i tak możliwość uzyskania realnej ulgi podatkowej jest bardzo opłacalnym dla naszego portfela rozwiązaniem.

Jeżeli w danym roku podatkowym przelejemy na IKZE kwotę 10 000 złotych, a jednocześnie jesteśmy na podatku liniowym, to w następnym roku uzyskamy aż 1900 zł czystego zwrotu podatkowego (10 000 zł x 19% = 1900 zł).

Jeżeli zaś rozliczamy się na skali i wpadliśmy w drugi próg, kwota zwrotu będzie wynosić aż 3200 zł (10 000 zł x 32% = 3200 zł)!

Jak w praktyce uzyskać zwrot z IKZE?

Zwrotu z tytułu wpłat na IKZE nie otrzymamy automatycznie, lecz należy o nią wystąpić do właściwego miejscowo Urzędu Skarbowego, składając oficjalny druk PIT/O (zwany często: “Informacją o odliczeniach od dochodu lub przychodu i od podatku w roku podatkowym”). Druk ten składamy jako załącznik do rocznego rozliczenia podatku dochodowego, a więc, w zależności od osobiście wybranej formy opodatkowania, dołączając go do wypełnionego druku PIT, oznaczonego jako: PIT-28, PIT-36, PIT-36L lub PIT-37. Aby należycie udokumentować deklarowane prawo do ulgi, należy posiadać dowód poniesienia wydatku na IKZE. Najlepszym sposobem jest wygenerować stosowne potwierdzenie przelewu bankowego.

Jak efektywnie wykorzystać ulgę podatkową IKZE?

Ponadto, długoterminowych inwestorów giełdowych, nastawionych przede wszystkim na korzystanie ze swojego rodzaju “magii” procentu składanego, z pewnością nie trzeba przekonywać, jak wielką zaletę daje reinwestowanie otrzymywanych regularnie z Urzędu Skarbowego zwrotów! Taka praktyka pozwala na niezmiernie efektywne powiększanie pozycji danych aktywów inwestycyjnych w naszym portfelu emerytalnym!

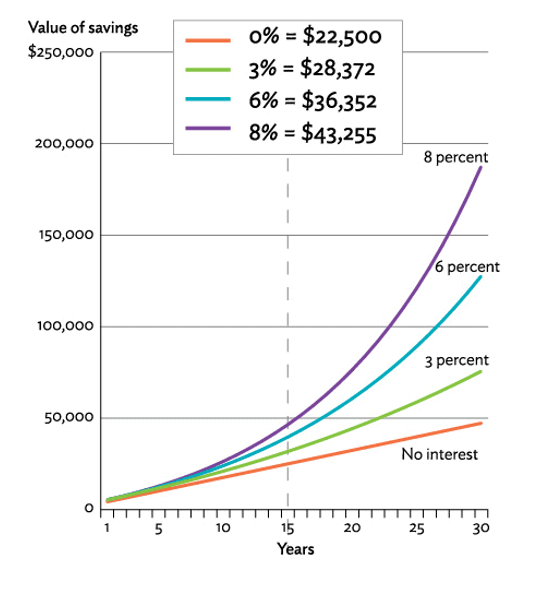

Dosyć powiedzieć, że po latach reinwestowania chociażby w sprawdzone spółki dywidendowe, zdecydowanie możemy osiągnąć upragniony efekt “kuli śnieżnej”, gdzie z roku na rok nasze przychody dywidendowe będą coraz większe i większe. Dobrze obrazuje to poniższa ilustracja, pokazująca, jak kolosalną różnicę na przestrzeni lat przynosi długoterminowe oszczędzanie oparte o kumulowanie wypracowywanych rokrocznie zysków.

Nawet zupełnie niewielka, początkowa suma oszczędności może przekształcić się w liczone w setkach tysięcy zyski, o ile tylko będziemy wystarczająco wytrwali!

Na koniec oszczędzania z IKZE czeka nas zaledwie 10% podatku

Równie ciekawie prezentuje się drugi ze wspomnianych bonusów przeznaczonych dla posiadaczy IKZE, a mianowicie opodatkowanie wypłaty jednolitym, 10-procentowym podatkiem naliczonym od całej kwoty zgromadzonej na danym koncie. Na sumę, która na koniec okresu inwestowania znajdować się będzie na naszym Indywidualnym Koncie Zabezpieczenia Emerytalnego, powinniśmy spojrzeć dwojako:

pewną jej część stanowić będą dokonywane przez nas corocznie wkłady (suma wkładów pomnożona przez ilość lat, w jakich je zdeponowaliśmy),

drugą część stanowią zyski wypracowane przez nasz kapitał na przestrzeni lat.

Mówiąc zatem o korzyściach płynących z jednolitego, 10% podatku od wypłaty środków z IKZE, warto pamiętać, że w normalnej sytuacji, gdybyśmy z IKZE nie korzystali, podatek od zysków inwestycyjnych wynosiłby dla nas nie 10%, a aż 19%! Tak znaczna, 9-procentowa różnica może w praktyce oznaczać nawet sześciocyfrowe sumy, zwłaszcza, że mówimy o portfelu długoterminowym, gdzie horyzont inwestycyjny na wygenerowanie zysków podlegających opodatkowaniu to często nawet kilkadziesiąt lat.

Jest to konkretny przywilej podatkowy, stanowiący o sile IKZE. Trudno z kolei ganić fakt, że przy końcowej wypłacie z IKZE będziemy niejako zmuszeni do zapłaty 10% również od sum do IKZE własnoręcznie przelewanych, skoro każdego roku otrzymywaliśmy wspomniane wyżej zwroty podatkowe, które w zdecydowanej większości obliczane były na podstawie wyższego przelicznika, niż 10% (jak wspominaliśmy, często jest to 12%, 19% lub 32% rocznego wkładu na IKZE). Wysokość finalnego podatku do zapłaty od wkładów do IKZE nie powinna być zatem wyższa, niż wartość otrzymywanych ulg podatkowych.

Notatka

Czytaj więcej: Aby jeszcze lepiej uzmysłowić sobie, na jakich zasadach działa normalne opodatkowanie zysków z rynku kapitałowego, przygotowaliśmy dla Was kompletny poradnik o podatkach od handlu na giełdzie! Warto się z nim zapoznać, celem uświadomienia sobie, jak wielką przewagę daje pod względem podatkowym korzystanie z IKZE!

W jakich formach można prowadzić IKZE?

Wielką zaletą Indywidualnego Konta Zabezpieczenia Emerytalnego jest elastyczność i uniwersalność, pozwalająca na dostosowanie go do naszych prywatnych oczekiwań. Mówiąc inaczej, IKZE może być prowadzone w bardzo zróżnicowanych formach. Artykuł 8 ust. 1 ustawy z dnia 20 kwietnia 2004 r. o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego wyjaśnia, że IKZE, podobnie jak zresztą i IKE, można utworzyć poprzez zawarcie umowy z:

Konto IKZE można stworzyć na pięć różnych sposobów, począwszy od najprostszego rachunku bankowego służącego do przechowywania gotówki, aż do rachunku maklerskiego umożliwiającego w pełni samodzielną grę na rynkach finansowych!

Jak wynika z powyższej listy, inwestorzy pragnący mogą wybierać wśród niezwykle szerokiego wachlarza ofert, w pełni uzależnionych od oczekiwanychstóp zwrotu oraz personalnego apetytu na ryzyko. Czysto ilustracyjnie, mamy trzy różne osoby z odmiennym podejściem do inwestowania i horyzontem inwestycyjnym: Anię, Patryka i Grzegorza.

PRZYKŁAD:

Spójrzmy, w jaki sposób IKZE może trafić w gusta każdej z trzech wymienionych wyżej osób:

Ania ma 55 lat i nie lubi ryzyka – ciekawą opcją dla niej jest założyć IKZE w formie rachunku bankowego gdzie spokojnie będzie mogła odłożyć środki na dekadę z niewielkim oprocentowaniem, godząc się na narażenie ich na działanie inflacji;

Patryk ma 40 lat i akceptuje nieco ryzyka, ale nie chce samodzielnie podejmować konkretnych decyzji inwestycyjnych – odpowiednim będzie więc IKZE jako fundusz inwestycyjny, w ramach którego będzie mógł liczyć na gotowe rozwiązania skrojone na miarę potrzeb, oferujące przy tym wyższe stopy zwrotu, niż oprocentowanie lokat;

Grzegorz ma zaledwie 28 lat i wprost pasjonuje się inwestowaniem – powinien zainteresować się IKZE w postaci rachunku maklerskiego, na którym będzie mógł ręcznie wydawać zlecenia kupna i sprzedaży papierów wartościowych, również na rynkach zagranicznych, co da mu także ekspozycję na wybrane pary walutowe!

Jak krok po kroku założyć IKZE?

Zdj.: Depositphotos.com

Skoro wiemy już, jakie korzyści daje posiadanie Indywidualnego Konta Zabezpieczenia Emerytalnego oraz w jakiej formie możemy postarać się o tego typu rachunek, pora wyłożyć krok po kroku, w jaki sposób założyć konto IKZE! Okazuje się, że proces tworzenia swojego własnego rachunku IKZE, niezależnie od wyboru jednej z pięciu przewidzianych prawnie i uprzednio omówionych form, jest bardzo prosty.

Każdorazowo opiera się on o zawarcieumowy, która jak najbardziej może być zawarta w drodzeelektronicznej. IKZE można zatem bez problemu założyć z domu! Aby zatem cieszyć się swoim własnym Indywidualnym Kontem Zabezpieczenia Emerytalnego, należy:

utworzyćkonto w wybranej instytucji finansowej (są wśród nich tak uznane i rozpoznawalne marki, jak chociażby PZU, Pekao S.A., PKO BP, czy mBank!),

potwierdzić wpisane informacje oraz udzielićwymaganychzgód na przetwarzanie danych oraz zgód na świadczenie usług drogą elektroniczną,

wykonać przelew weryfikacyjny na zupełnie niewielką kwotę, jedynie celem autoryzacji swoich danych osobowych oraz zadeklarowanego rachunku bankowego,

wpłacićśrodki, które chce się zainwestować w formie IKZE!

Powyższe omówienie dopuszczalnych form prowadzenia rachunku IKZE odpowiada poniekąd na pytanie, w co możemy inwestować za pomocą takiego konta. Okazuje się, że dostępna paleta aktywów inwestycyjnych, po które można sięgnąć w ramach IKZE jest niezmiernie szeroka i obejmuje między innymi:

gotówkę – zarówno w formie waluty lokalnej jaką jest polski złoty, jak i wielu walut zagranicznych, co pozwala na skuteczną dywersyfikację geograficzną,

fundusze inwestycyjne – IKZE pozwala na bardzo bogaty wybór rozmaitych inwestycyjnych funduszy wzajemnych, począwszy od bardzo konserwatywnych, aż po dynamicznie i agresywnie lokujące środki,

akcje – konto IKZE może być swojego rodzaju “opakowaniem” w ramach którego będziemy dokonywać selekcji i kupować wybrane przez siebie spółki giełdowe, zarówno te funkcjonujące na rynku od dawna, jak i te, które dopiero co przeszły przez proces IPO,

indeksy giełdowe – aby lepiej zdywersyfikować swoje poczynania, w ramach IKZE można inwestować w produkty dające ekspozycję na poszczególne indeksy, zarówno te lokalne, jak WIG 20, ale również wiele zagranicznych, na czele z amerykańskim S&P 500 oraz niemieckim DAX 40,

obligacje – osoby, które zraża wysoka zmienność na rynku akcyjnym, mogą za pomocą IKZE kupować różnorakie obligacje, zarówno te państwowe, jak i korporacyjne.

W społeczeństwie nadal pokutuje przekonanie, że IKZE jest zamkniętym, ograniczonym funduszem inwestycyjnym, podczas gdy tak naprawdę jest to atrakcyjne podatkowo “opakowanie”, w które możemy włożyć najróżniejsze klasy aktywów, od gotówki aż po akcje spółek zagranicznych.

Jakie są limity wpłat na IKZE?

Jedną z cech charakterystycznych dla IKZE jest ustawowe ograniczenie wartości rocznych wkładów. Mówiąc inaczej, bonusy, wiążące się z posiadaniem konta IKZE działają jedynie do z góry określonej wartości przelewanych środków. Zgodnie z art. 13a ust. 1 i ust. 1a ustawyo IKE i IKZE, roczny limit wpłat na indywidualne konto zabezpieczenia emerytalnego wynosi:

co do zasady: 1,2-krotność przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok wedle ustawy budżetowej,

dla osób prowadzących działalność gospodarczą lub wolny zawód: 1,8-krotność przeciętnego miesięcznego wynagrodzenia, o którym mowa powyżej.

O konkretnej wysokości przysługującego limitu wpłat jesteśmy informowani z kilkumiesięcznym wyprzedzeniem. Nie oczekujmy jednak na e-mail czy SMS z tego rodzaju informacją. Każdy zainteresowany powinien sam sprawdzić, jaki przysługuje mu limit wpłat poprzez lekturę właściwego obwieszczenia Ministra Rodziny i Polityki Społecznej publikowanego w Monitorze Polskim jako oficjalnym dzienniku urzędowym.

Notatka

W ustawie o IKZE znalazł się elastyczny mechanizm określania limitu rocznych wpłat, wiążący ich górny pułap ze średnim prognozowanym wynagrodzeniem miesięcznym. Zatem, zważywszy na stały wzrost średniej krajowej, z roku na rok możemy wpłacać na IKZE coraz więcej!

Dwa rodzaje limitów wpłat na IKZE

Tytułem przykładu, można wskazać, że na przestrzeni kilku ostatnich lat obserwowaliśmy istotny wzrost limitów wpłat na IKZE, który będzie kontynuowany i w kolejnych latach:

rok2020: – jednolity limit dla wszystkich posiadaczy IKZE: 6272,40 zł,

rok2023: – limit standardowy: 8322 zł, limit dla samozatrudnionych: 12483zł.

Z powyższych danych wyraźnie widać, że osoby wpisane do Centralnej Ewidencji i Informacji o Działalności Gospodarczej mogą cieszyć się sporo wyższymi limitami na wpłaty na IKZE. Jest to uzasadnione, zważywszy na fakt, iż to właśnie względem osóbsamozatrudnionych zachodzą największe obawy pod kątem wysokości przyszłej emerytury!

Kiedy można wypłacić środki z IKZE?

Obecny wiek emerytalny w Polsce to 60 lat dla kobiet oraz 65 lat dla mężczyzn. Prawo nie zabrania jednak pracować dłużej. Co więcej, rządowe plany aktywizacji zawodowej zmierzają raczej do wychodzenia z licznymi zachętami, aby obywatele pozostawali na rynku pracy dłużej, niż wynosi ustawowe minimum. Tego rodzaju mobilizacja to jeden z obowiązków wynikających z tak zwanych “kamieni milowych” Krajowego Planu Odbudowy, o których pisaliśmy w tym artykule. W każdym jednak razie, niezależnie od płci, środki zgromadzone na IKZE można wyciągnąć po osiągnięciu 65 roku życia.

Wówczas od wypłacanej w całości kwoty należy uiścić wspomniany uprzednio, istotnie obniżony podatek dochodowy o stawce zaledwie 10%. Ustawa o IKZE wskazuje przy tym dodatkowy warunek: wpłat na IKZE należy dokonać co najmniej w pięciu latach kalendarzowych, niekoniecznie w ciągu i niekoniecznie do górnego limitu wpłat w danym roku. Nie jest to zatem rygor szczególnie wymagający.

Przedterminowa wypłata z IKZE to zły pomysł!

Jeżeli zdecydowalibyśmy się jednak wypłacić środki z IKZE przed osiągnięciem 65 roku życia, to powoduje to niestety bolesne skutki finansowe! Tego rodzaju operacja określana jest przez ustawodawcę jako “zwrot środków z IKZE” i zawsze skutkuje koniecznością wycofania całości zgromadzonych na IKZE pieniędzy. Nie jest możliwa przedterminowa wypłata jedynie części budowanych w ramach indywidualnego konta zabezpieczenia emerytalnego oszczędności.

Co gorsza, wspomniane negatywne skutki podatkowe polegają na tym, że rozliczając podatek dochodowy PIT za rok, w którym nastąpiła przedterminowa wypłata, jesteśmy zobligowani do wpisania całej wyciąganej kwoty w zeznaniu rocznym PIT w pozycji “Przychody z innych źródeł”. Skutkuje to obciążeniem wypłaty wysokim podatkiem dochodowym, który w najczęstszym przypadku będzie wynosiłaż 32% (zamiast 10%, jak przy wypłacie po ukończeniu 65 roku życia). Zdecydowanie zatem konto IKZE warto prowadzić aż do przewidzianego przez prawodawcę osiągnięcia wieku 65 lat!

Przedterminowa wypłata środków z IKZE pociąga za sobą likwidację konta. Oznacza to, że w przypadku woli ponownego oszczędzania na emeryturę z użyciem indywidualnego konta zabezpieczenia emerytalnego, jesteśmy zmuszeni do otworzenia konta IKZE na nowo.

Nie ma jednak konieczności prowadzenia tego rachunku w dotychczasowej instytucji finansowej!

Dziedziczenie środków z IKZE

Aktywa zgromadzone na IKZE mogą także podlegać dziedziczeniu. W odróżnieniu od zwykłych zasad pośmiertnego przekazywania majątku, określonych w polskim Kodeksie cywilnym, środki ulokowane w ramach indywidualnego konta zabezpieczenia emerytalnego mogą być przekazane:

albo osobom bezpośrednio wskazanym w treści umowy o prowadzenie IKZE – nawet jeżeli nie spełniają one ustawowej definicji “spadkobiercy”

albo osobom, którym przypada spadek po posiadaczu IKZE – zarówno jeżeli prawo to wynika z testamentu, jak i gdy ich legitymacja prawna wywodzona jest z treści ustawy.

Środki oszczędzane na IKZE nie przepadają po śmierci! Przechodzą one albo na osoby zadeklarowane przez nas przy zakładaniu konta, albo, według normalnych zasad spadkowych, na naszych spadkobierców.

Kwestie podatkowe dziedziczenia oszczędności z IKZE są bardzoproste. Jeżeli osoba otrzymująca te aktywa zdecyduje się przetransferować je na swoje IKZE – nie zapłaci podatku. Jeżeli zaś zechce wypłacić zawartość konta IKZE po zmarłym, obciąża ją zryczałtowany podatek w wysokości 10%, jak przy normalnym zakończeniu oszczędzania.

Zdj.: Depositphotos.com

IKZE, a inne formy inwestowania na emeryturę

Po omówieniu podstawowych zasad i założeń stojących za Indywidualnym Kontem Zabezpieczenia Emerytalnego, warto dodać, że zdecydowanie nie jest to jedyny sposób na skuteczne pomnażanie swojego kapitału celem zabezpieczenia się finansowego na podeszłe lata życia. Obok IKZE funkcjonuje szereg innych, alternatywnych rozwiązań, takich jak chociażby IKE, PPK, PPE, czy zdywersyfikowane długoterminowe oszczędzanie prywatne.

IKZE, a Indywidualne Konto Emerytalne

IKE, czyli Indywidualne Konto Emerytalne, to podstawowy “konkurent” IKZE, jak chodzi o rozwiązania skrojone z myślą o długoletnim inwestowaniu pasywnym. Z uwagi na zbliżone nazewnictwo, wielu początkujących inwestorów myli te dwie odrębne formuły, a występujące między nimi różnice ulegają łatwemu zatarciu. Warto zatem przedstawić, że:

IKE zakłada wyższy limit corocznych wpłat, niż IKZE,

posiadacze IKE nie mają prawa do corocznych zwrotów podatkowych,

IKE można rozwiązać po osiągnięciu 60 roku życia, a IKZE: po 65 roku,

finalna wypłata z IKE zwolniona jest z podatku w całości, a nie jedynie o 9%.

Przy wypłacie środków z IKE na koniec procesu oszczędzania w ogóle nie płaci się podatku od zysków kapitałowych, jednak z drugiej strony, posiadacze Indywidualnego Konta Emerytalnego nie mogą liczyć na coroczne, atrakcyjne zwroty podatkowe.

Na podstawie powyższych informacji, ktoś może powiedzieć, że IKE jest o wiele “lepsze” niż IKZE. Na tak postawioną kwestię warto w reakcji przedstawić, że po pierwsze IKE nie posiada jednak mechanizmu corocznych zwrotów podatkowych, a po drugie, ustawodawca nie zabrania posiadania zarówno IKE, jak i IKZE!

Co więcej, regularnie z ust wielu doradców finansowych oraz podmiotów zaangażowanych w budowanie świadomości inwestycyjnej w Polsce słyszymy, że najlepszy efekt synergii daje mądre inwestowanie emerytalne, zarówno poprzez formułę IKE, jak również z wykorzystaniem IKZE! Warto postawić zatem na obie z tych możliwości!

Fundusze pracownicze: PPK i PPE

Kolejną alternatywę dla Indywidualnego Konta Zabezpieczenia Emerytalnego stanowią specjalne fundusze pracownicze, czyli znane powszechnie PPK (pracownicze plany kapitałowe) oraz PPE (pracowniczy program emerytalny). Oba te rozwiązania pozwalają długoterminowo budować odseparowany, prywatny kapitał emerytalny z wydatną pomocą środków pochodzących od pracodawcy.

W przypadku PPK można nawet liczyć na regularne dopłaty państwowe. Jakkolwiek bez wątpienia fundusze te są godnym polecenia sposobem na powiększenie swojego świadczenia emerytalnego, to niewątpliwą zaletą IKZE jest fakt, że Indywidualne Konto Zabezpieczenia Emerytalnego może założyć każdy z nas, podczas gdy z funduszy pracowniczych skorzystają jedynie osoby formalnie zatrudnione. Tymczasem wielu realizuje swoje aktywności zawodowe na własny rachunek, co wyklucza z udziału w PPK czy PPE!

Oszczędzanie na własną rękę z wykorzystaniem funduszy ETF

Oczywiście, na emeryturę można także oszczędzać w formie prywatnej, chociażby inwestując w odpowiednie indeksy giełdowe, dokonując odpowiednich przesunięć majątkowych na walutowym rynku forex, lub nawet angażując się finansowo w tak agresywne i ryzykowne aktywa, jak kryptowaluty. Wadą takiego rozwiązania jest oczywiście pozbawienie się możliwości czerpania z omówionych wyżej benefitów przysługujących ustawowo po założeniu konta IKZE, na czele z obłożeniem pełnym, 19% podatkiemdochodowym. Z kolei do plusów można zaliczyć możliwość skonstruowania całkowicie dowolnego portfela, w pełni odpowiadającego naszemu poziomowi akceptowalnego ryzyka. Na dzień dzisiejszy na IKZE nie można chociażby inwestować ani w tokeny NFT, ani bezpośrednio w surowce, a w prywatnie skonstruowanym wehikule inwestycyjnym – jak najbardziej!

Tak na dobrą sprawę, to na emeryturę można również oszczędzać, po prostu kupując odpowiednio zdywersyfikowane aktywa na długi termin. Poszczególni brokerzy giełdowi, a nawet giełdy kryptowalut mają niezwykle szeroką ofertę tego typu rozwiązań inwestycyjnych.

Rzecz w tym, że obciąża nas wtedy pełny 19% podatek od zysków kapitałowych oraz nie możemy ubiegać się o odliczenia podatkowe. Stąd IKZE bywa atrakcyjniejszym rozwiązaniem.

FAQ, czyli pytania i odpowiedzi

W kontekście IKZE można stawiać sobie wiele uzasadnionych pytań. Dotyczą one przede wszystkim tego, jak w praktyce funkcjonuje tego rodzaju konto oraz jakie istnieją prawne ograniczenia w jego wykorzystywaniu. Zapraszamy zatem do zapoznania się z odpowiedziami na najczęściej stawiane w tej materii pytania!

Czy IKZE może być prowadzone wspólnie, przez małżonków?

Niestety, ustawa nie dopuszcza wspólnego prowadzenia konta typu IKZE. Na jednym tego typu koncie mogą być gromadzone środki wyłącznie jednego oszczędzającego. Oznacza to, że jeżeli małżonkowie chcą posiadać IKZE, każdy z nich powinien się o takowe postarać!

Czy mogę założyć IKZE, jeżeli mam już IKE?

Jak najbardziej! Posiadanie Indywidualnego Konta Emerytalnego absolutnie nie blokuje możliwość założenia Indywidualnego Konta Zabezpieczenia Emerytalnego. Trzeba wręcz powiedzieć więcej, łączenie obu tych rozwiązań wydaje się najlepsze z punktu widzenia efektywnego gromadzenia środków na emeryturę!

Czy mogę założyć IKZE, jeżeli w pracy mamy program emerytalny?

Tak. Posiadanie pracowniczego programu emerytalnego (zarówno w wersji PPK, jak i PPE) nie blokuje możliwości prywatnego oszczędzania przy użyciu IKZE!

Czy muszę być pełnoletni, żeby założyć IKZE?

Indywidualne konto zabezpieczenia emerytalnego można założyć już osoba, która ukończyła 16 lat, tak więc nie trzeba czekać z tą decyzją aż do osiemnastki. Musisz jednak pamiętać o tym, że osoba niepełnoletnia może dokonywać wpłat na IKZE jedynie w tym roku kalendarzowym, w którym uzyskuje dochody z pracy wykonywanej na podstawie umowy o pracę i na kwotę nie większą, niż jej dochody z tego tytułu.

Czy środki z IKZE mogę na koniec wypłacić za jednym razem?

Tak, wypłata środków z IKZE po osiągnięciu 65 roku życia może odbyć się zarówno w ratach, jak i w sposób jednorazowy. W obu przypadkach musimy liczyć się ze zryczałtowanym, dziesięcioprocentowym podatkiem.

Czy swoje IKZE mogę prowadzić w ubezpieczalni?

Jak najbardziej. Wśród wielu dostępnych form prowadzenia konta IKZE, znajduje się także możliwość zawarcia stosownej umowy zakładem ubezpieczeń oferującym ubezpieczenia na życie wraz z ubezpieczeniowym funduszem kapitałowym. Na koncie IKZE nie trzeba gromadzić akcji, funduszy ETF, czy obligacji!

Materiały dodatkowe

Jeżeli chcecie poznać jeszcze więcej potrzebnych informacji z zakresu IKZE, zdecydowanie zapraszamy do lektury powiązanych tematycznie artykułów. Dzięki zapoznaniu się z nimi, będziecie mogli powiększyć swój zasób wiedzy odnośnie Indywidualnego Konta Zabezpieczenia Emerytalnego.

Treść przedmiotowego artykułu nie stanowi opinii prawnej, stanowiska prawnego, opinii lub interpretacji podatkowej, ani rekomendacji nabycia jakichkolwiek papierów wartościowych lub aktywów inwestycyjnych. Autor dokłada wszelkich starań, aby zgromadzone tutaj informacje były maksymalnie aktualne, rzetelne, kompletne i klarowne, lecz nie ponosi odpowiedzialności za indywidualne decyzje podejmowane w związku z lekturą niniejszego artykułu. Należy mieć zawsze na uwadze, że inwestowanie nieodłącznie wiąże się z ponoszeniem określonego ryzyka, a we wszelkich sprawach wątpliwych lub niejasnych z punktu widzenia prawnego lub podatkowego, należy zaciągać porady fachowego, licencjonowanego wsparcia, działającego jako adwokat, radca prawny lub doradca podatkowy.

Na rynkach giełdowych inwestuję już ponad 12 lat. Od 5 lat interesuję się również kryptowalutami. Na codzień pracuję w sektorze finansowym, więc mam bieżące rozeznanie w świecie gospodarki i ekonomii. Cenię przede wszystkim solidną analizę fundamentalną przedsiębiorstw oraz inwestowanie długoterminowe.