Obligacje – Czym są obligacje i do czego one służą? Czy warto w nie inwestować? Wszystko na temat obligacji w jednym miejscu

Zdj.: Depositphotos.com

Obligacje są tradycyjną metodą średnio- i długoterminowego finansowania działalności większych lub mniejszych firm, ale także państw. Jednocześnie mogą być ciekawą okazją inwestycyjną. Jakie są zalety finansowania działalności gospodarczej za pomocą obligacji, czym właściwie są obligacje i jak można w nie zainwestować? Gdzie można kupić obligacje i jakie ryzyko wiąże się z tym rodzajem inwestycji?

Odpowiedzi nie tylko na te pytania znajdziesz w tym obszernym artykule.

Obligacje w pigułce

Obligacje można rozumieć jako pożyczki, których ludzie udzielają firmom lub rządowi. Te w zamian zgadzają się spłacić pieniądze wraz z odsetkami w określonym terminie.

W zależności od terminu wykupu, obligacje można podzielić na krótkoterminowe, średnioterminowe i długoterminowe.

Można je również sklasyfikować według rodzaju oferowanych odsetek – istnieją zatem obligacje o stałym oprocentowaniu, obligacje o zmiennym kuponie, obligacje indeksowane (na przykład o odsetkach stabilnych w stosunku do inflacji) oraz obligacje z zerowym kuponem – nieoprocentowane pożyczki.

Obligacje są ogólnie uważane za bezpieczne, ale mimo to wiążą się z pewnym ryzykiem, zwłaszcza jeśli emitentem jest nowa, niesprawdzona w czasie firma.

Obligacja to rodzaj papieru wartościowego, który inwestor kupuje w celu pożyczenia pieniędzy emitentowi. Emitent staje się dłużnikiem posiadacza obligacji i zobowiązuje się wobec niego do spełnienia określonego świadczenia – zwrotu wartości nominalnej, jak również wypłaty odsetek (kuponu).

Wyobraź sobie, że jesteś kierownikiem dużej firmy i potrzebujesz środków pieniężnych na finansowanie jej działalności w długim terminie (tzn. pożyczasz na dłużej niż rok). Jakie są Twoje możliwości? Możesz pożyczyć pieniądze od banku. Inną opcją jest emisja akcji związana z podwyższeniem kapitału zakładowego. Musisz jednak wziąć pod uwagę, że inwestor w akcje będzie chciał również korzystać ze swoich praw związanych z udziałami w firmie, czyli w szczególności uczestniczyć w podejmowaniu decyzji w Twojej spółce. Alternatywną opcją jest emisja obligacji korporacyjnych. Dlaczego warto wybrać właśnie tę możliwość?

Ze względów regulacyjnych banki muszą przeprowadzać szeroko zakrojone analizy zdolności kredytobiorcy do spłaty kredytu (ocena zdolności kredytowej), a cały proces zatwierdzania może być czasochłonny i wymagający pod względem administracyjnym.

Z kolei wprowadzenie nowego wspólnika lub udziałowca będzie oznaczać, że ktoś inny będzie miał wpływ na zarządzanie Twoją firmą. Co więcej, nowa emisja akcji – IPO – może być związana z wysokimi dodatkowymi kosztami. Podczas gdy akcja stanowi papier wartościowy o charakterze udziałowym, z którym akcjonariusz nabywa prawo własności, obligacja jest dłużnym instrumentem finansowym. Inwestor zatem jedynie pożycza Ci środki, za które będzie żądał odsetek, ale nie będzie miał żadnego wpływu na zarządzanie firmą.

Poprzez obligacje mogą być również finansowane państwa czy nawet mniejsze jednostki terytorialne (miasta, gminy). Mowa wtedy o obligacjach skarbowych i municypalnych.

W przypadku obligacji skarbowych emitentem jest państwo (chodzi np. o polskie obligacje Skarbu Państwa), które pożycza pieniądze na strategiczne inwestycje czy na finansowanie deficytu budżetowego państwa.

Ryzyko inwestowania w obligacje skarbowe jest więc związane m.in. z wiarygodnością rządu państwa emitującego. Jednak ogólnie rzecz biorąc, obligacje skarbowe są uważane za bezpieczną formę inwestycji, jeśli państwo ma dobry rating kredytowy i jest stabilne pod względem politycznym i ekonomicznym. Niemniej jednak, nawet obligacje skarbowe (rządowe) mogą być bardzo ryzykowne.

B) Obligacje jako inwestycje

Jeśli masz wolne środki pieniężne i zastanawiasz się nad inwestowaniem, masz kilka możliwości, jak zacząć. Tradycyjna metoda pomnażania pieniędzy na rachunkach bieżących i oszczędnościowych zwykle daje znikome rezultaty i nie można oczekiwać od niej cudów. Następnie mamy inwestycje materialne (nieruchomości, złoto inwestycyjne itp.), inwestycje nowoczesne (kryptowaluty) czy produkty finansowe takie jak fundusze wzajemne.

Jeśli posiadasz wolne środki pieniężne i zastanawiasz się, jak je zainwestować, masz szereg opcji. Rachunki bieżące i oszczędnościowe nie są najlepszymi sposobami na pomnażanie kapitału – w wyniku inflacji gotówka stopniowo traci wartość. Jeśli chodzi o inwestycje, możesz inwestować w akcje, nieruchomości, metale szlachetne, kryptowaluty, fundusze wzajemne lub właśnie obligacje – zarówno rządowe, jak i korporacyjne (przedsiębiorstw).

Podobnie jak w przypadku akcji, inwestując w obligacje warto zapoznać się z przyszłym kierunkiem rozwoju firmy i zastanowić się, czy można liczyć na zwrot zainwestowanego kapitału. Zainteresuj się przyszłością emitenta – jeśli zbankrutuje, możesz już nigdy nie zobaczyć swoich pieniędzy.

Jakie są rodzaje obligacji?

Obligacje można podzielić na kategorie według terminu wykupu, rodzaju kuponu lub emitenta. Poszczególne grupy mogą mieć mnóstwo wspólnych cech, dlatego przejdziemy przez nie po kolei.

A) Obligacje a termin wykupu

Krótkoterminowe: Chociaż wcześniej wspomnieliśmy, że obligacje służą do długoterminowego finansowania, istnieją też obligacje z terminem wykupu do 1 roku.

Średnioterminowe: Okres wykupu obligacji wynosi od 1 do 10 lat.

Długoterminowe: Powyżej 10 lat.

Obligacje bez terminu wykupu (obligacje wieczyste, konsole): Obligacje te nie są nigdy wykupywane, a posiadacz otrzymuje tzw. rentę wieczystą.

W praktyce najczęściej spotkasz się z obligacjami średnio- i długoterminowymi (zazwyczaj dotyczy to obligacji skarbowych).

B) Obligacje a kupon/oprocentowanie

Obligacje o stałym oprocentowaniu: Kupon jest ustalany w momencie emisji i obowiązuje przez cały czas aż do terminu wykupu obligacji. Zaletą takich obligacji jest jasno określony zysk, ale uważaj na inflację i zmiany rynkowych stóp procentowych. Są to dwie zmienne, które mogą zmienić pozornie zyskowną obligację w nieudaną inwestycję.

Obligacje o zmiennym oprocentowaniu: Zamiast stałego oprocentowania wysokość kuponu zwykle przedstawiana jest w powiązaniu z jakąś referencyjną wartością oprocentowania. Na przykład, WIBOR + procentową premią za ryzyko.

Obligacje indeksowane: jeśli kupon jest powiązany z indeksem płac, ropy, złota lub innych towarów, mówimy o obligacji indeksowanej. W zasadzie chodzi tylko o inny rodzaj obligacji o zmiennym oprocentowaniu.

Obligacje zerokuponowe: rodzaj obligacji, z którym nie jest związany obowiązek płatności odsetek. Inwestor zarabia na tym, że kupuje obligację z dyskontem od jej wartości nominalnej. Na przykład, kupujesz obligację o wartości nominalnej 1 000 zł i terminie wykupu za 1 rok za 900 zł. Nie otrzymasz żadnego kuponu, ale za rok zamiast 900 zł otrzymasz od emitenta 1 000 zł.

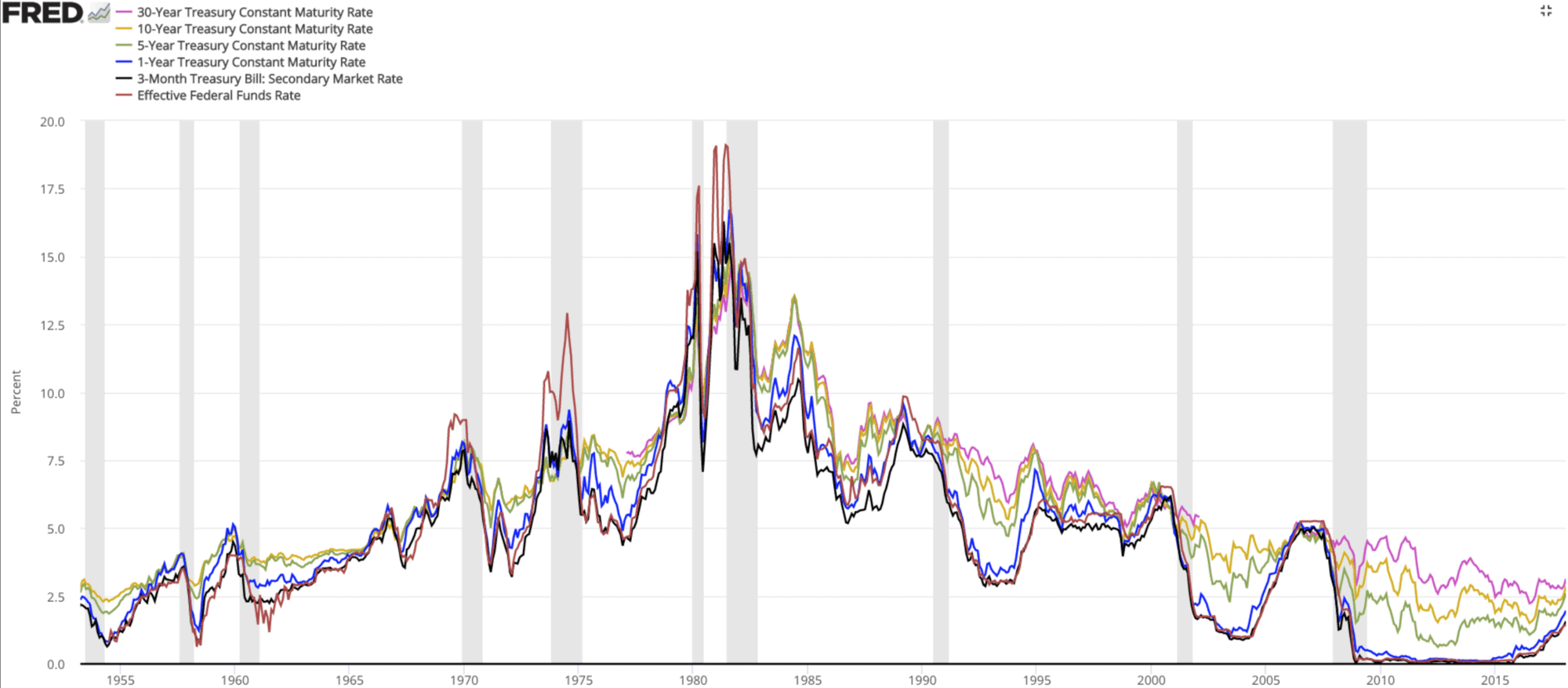

Zdj.: Wikipedia.com

Powyższy wykres pokazuje silną korelację pomiędzy stopami procentowymi a obligacjami amerykańskimi.

C) Obligacje a rodzaj emitenta – państwowe i korporacyjne

Korporacyjne (obligacje przedsiębiorstw)

Obligacje korporacyjne (czasem nazywane prywatnymi) mogą być emitowane przez dowolnej wielkości firmy, a nawet osoby prywatne. Dlatego inwestując w obligacje warto odpowiednio zapoznać się z kondycją finansową i zamiarami emitenta, ewentualnie sprawdzić, czy obligacje są czymkolwiek zabezpieczone. Jak już wspomnieliśmy, spółka może zdecydować się na obligacje na przykład dlatego, że nie chce redukować prawa głosu akcjonariuszy.

Czymś pomiędzy akcjami a obligacjami są obligacje zamienne zwane konwertywami. Są to obligacje o ustalonym oprocentowaniu i terminie wykupu, które zawierają dodatkową klauzulę umożliwiającą obligatariuszowi wymienić obligacje na akcje spółki.

Inwestor sam decyduje, czy chce zwrotu wartości nominalnej z odsetkami, czy też w dniu wykupu zamiast pieniędzy chce otrzymać akcje emitenta. Kurs, po którym obligacja może być wymieniona na akcję, jest z góry ustalony. Jeśli w dniu wykupu obligacja jest notowana po cenie wyższej niż kurs zamiany, inwestor wybiera opcję wymiany obligacji na akcję. Sprzedając akcję, inwestor mógłby bowiem zrealizować natychmiastowy zysk. Gdyby cena rynkowa była niższa od kursu zamiany, wymiana obligacji na akcję nie byłaby opłacalna dla inwestora.

Obligacje mogą również być emitowane przez banki. Obligacje bankowe są szczególnym rodzajem obligacji korporacyjnych. Ze względu na dużą stabilność banków, obligacje bankowe są uznawane przez inwestorów za najbezpieczniejszy rodzaj obligacji korporacyjnych. Aby sfinansować część kredytów hipotecznych, banki mogą wyemitować hipoteczne listy zastawne, które również z punktu widzenia prawa należą do obligacji (i to zabezpieczonych).

Aby emitent mógł wyemitować obligacje i zaoferować je inwestorom, musi przygotować prospekt emisyjny, który z kolei musi zostać zatwierdzony przez odpowiednie organy regulacyjne. W przeciwnym wypadku może on oferować obligacje jedynie w obrocie prywatnym. Emitent nie jest zobowiązany do sporządzenia prospektu emisyjnego, jeśli łączna wartość emisji wynosi poniżej 1 miliona euro.

Prospekt emisyjny powinien zawierać wszystkie informacje, które pozwolą inwestorowi ocenić ryzyko związane z zakupem obligacji – oprócz wartości nominalnej obligacji, terminu wykupu i wysokości oprocentowania chodzi przede wszystkim o informacje o kondycji finansowej emitenta, opis ryzyka związanego z inwestycją i emitentem jako takim oraz na co zostaną przeznaczone środki z emisji.

Istnieją również tzw. obligacje podporządkowane. W ich przypadku, jeśli emitent popadnie w stan niewypłacalności, jego obowiązki wobec inwestora zostaną spełnione dopiero na końcu. Fakt, że inwestuje w obligacje podporządkowane, musi być należycie ujawniony inwestorowi i musi być wskazany we wszystkich materiałach promocyjnych dotyczących danej obligacji.

Obligacje skarbowe (rządowe)

Obligacje rządowe są emitowane przez państwo – w Polsce przez Ministerstwo Finansów (Skarb Państwa).

Finansowanie budżetu państwa w Polsce odbywa się za pośrednictwem strategii zarządzania długiem Skarbu Państwa przygotowywanej przez Ministerstwo Finansów. O planowanych emisjach obligacji skarbowych i bonów skarbowych (czyli obligacji krótkoterminowych) inwestor dowiaduje się z kalendarzy emisyjnych publikowanych na stronie internetowej Ministerstwa.

Obligacje rządowe są uważane za bezpieczne, ale jedynie pod warunkiem, że emitent posiada wysoki rating kredytowy i jest stabilny pod względem ekonomicznym. Państwa zaawansowane gospodarczo i stabilne pod względem politycznym mogą nawet emitować obligacje o ujemnym oprocentowaniu.

Inwestorzy są zainteresowani nawet takimi obligacjami. Dlaczego? Bo na nich też można zarobić. Pierwsza opcja polega na spekulowaniu na różnicach kursowych między walutą obligacji a walutą krajową inwestora, zaś druga to dalszy spadek stóp procentowych, co spowoduje wzrost cen obligacji. Ponadto wiele podmiotów gospodarczych inwestuje w obligacje skarbowe ze względu na regulacje prawne.

Ryzyko związane z obligacjami

Jako nabywca obligacji (obligatariusz) pożyczyłeś emitentowi określoną kwotę pieniędzy.

Jeśli nie znasz dobrze emitenta, a nawet jeśli chodzi o całkowicie nową firmę bez historii, to takie obligacje mogą być naprawdę ryzykowne. Nowe firmy nie dostałyby w banku odpowiedniego kredytu, a w wielu przypadkach są też jedynie małymi spółkami z o.o., więc nie mogą nawet wyemitować akcji – właśnie dlatego zdecydowały się na obligacje. Zajrzyj na strony reklamujące obligacje i sam oceń niektóre z możliwości.

Nie mówimy, że inwestycja w te obligacje to zawsze zły pomysł, ale trzeba być świadomym ryzyka, które w ich przypadku zdecydowanie nie jest znikome.

Do najbardziej ryzykownych obligacji zaliczają się obligacje podporządkowane, w przypadku których spełnienie świadczenia wobec inwestora następuje dopiero na sam koniec. W nieco lepszej sytuacji w razie bankructwa emitenta są posiadacze tzw. obligacji zabezpieczonych, które są zwykle zabezpieczone na przykład nieruchomościami lub innym mieniem.

Minimalne ryzyko obowiązuje przy inwestowaniu w obligacje skarbowe, jednak nawet tutaj należy zachować ostrożność – z pewnością pamiętasz kryzys gospodarczy i sytuację w Grecji. Rzeczywiście, są też sytuacje, w których nawet obligacje rządowe nie są w 100% bezpieczne. I zawsze powinniśmy o tym pamiętać. Przy analizie potencjalnych zwrotów zawsze bierz pod uwagę również ryzyko.

Jak inwestować w obligacje?

A) Serwisy ogłoszeniowe, giełdy obligacji, domy maklerskie

Jeśli chcesz kupić obligacje w emisji pierwotnej, musisz udać się bezpośrednio do emitenta. Obligacje zazwyczaj kupuje się w ten sposób na portalach ogłoszeniowych lub w bankach.

Ale co tu dużo mówić – zakup obligacji zwykle odbywa się za pomocą pośredników. Najczęściej są nimi domy bankowe. Być może już zdarzyło Ci się, że zaproponowała Ci je pani lub pan w kasie. Jeśli chodzi o obligacje emitowane bezpośrednio przez banki, to można je uznać za bezpieczne (jak w przypadku obligacji skarbowych), ale i tu istnieje pewne ryzyko.

Serwisy ogłoszeniowe i giełdy obligacji nie są regulowane przez prawo, w związku z czym mogą oferować dowolne obligacje każdemu inwestorowi. I to nawet obligacje związane ze znacznym ryzykiem. W przeciwieństwie do tego domy maklerskie są nadzorowane przez Narodowy Bank Polski i w rezultacie zobowiązane do sporządzenia profilu inwestycyjnego każdego inwestora. Nie wolno im oferować ryzykownych obligacji konserwatywnym inwestorom.

Nabywcami obligacji skarbowych państwa polskiego na aukcji bezpośredniej mogą być wyłącznie uprawnione do tego podmioty – uczestnicy bezpośredni – będące bankami/domami maklerskimi lub inne osoby uprawnione do świadczenia usług inwestycyjnych. Uczestnicy bezpośredni następnie zapewniają dystrybucję obligacji na rynku wtórnym.

B) Fundusze obligacji a ETF-y

Inwestowanie w fundusze obligacyjne stanowi świetny sposób na rozproszenie ryzyka (dywersyfikację), ponieważ w ich skład wchodzą obligacje różnych emitentów z różnych sektorów.

Mogą to być bezpieczne obligacje rządowe, obligacje renomowanych spółek oraz szereg obligacji korporacyjnych różnych emitentów z całego świata. Biorąc pod uwagę opłaty, zwykłe fundusze obligacji są bardziej odpowiednie do inwestowania długoterminowego.

Dzięki funduszom portfel inwestora może obejmować nawet takie obligacje, do których zwykle nie ma on dostępu. O ograniczeniu ryzyka jako o zalecie funduszy obligacji już wspomnieliśmy powyżej. Za swego rodzaju wadę tych funduszy można uznać fakt, że inwestor nie ma kontroli nad tym, jakie konkretne obligacje nabywa zarządzający funduszem.

Obligacje można również kupić w postaci funduszy typu ETF. Przewaga ETF-ów nad tradycyjnymi funduszami polega na znacznie niższych opłatach.

Oto jeden przykład ciekawego ETF-u: iShares Euro Government Bond 15-30yr UCITS ETF. Indeks odzwierciedla obligacje rządowe strefy euro denominowane w euro. Minimalny termin wykupu obligacji wynosi tutaj 15 lat. W kwietniu 2021 roku zwrot w horyzoncie trzyletnim wynosił około 20%.

Wykres pokazujący wyniki iShares Euro Goverment Bond 15-30yr w okresie od kwietnia 2018 r. do marca 2021 r.

C) Spekulacje na zmiany cen obligacji

Zysk z odsetek to nie jedyny powód, dla którego inwestor powinien się interesować obligacjami. Niskie (a nawet ujemne) stopy procentowe bowiem nie wykluczają osiągnięcia zysku w wyniku zmian ceny obligacji.

Jeżeli referencyjne stopy procentowe na rynku finansowym – a wraz z nimi odsetki – rosną, rośnie również cena obligacji. Dzieje się tak dlatego, że kupon – zysk z odsetek od obligacji – jest zazwyczaj stały.

Jak być może już wiesz, jednymi z najpopularniejszych instrumentów finansowych są kontrakty CFD, za pomocą których można handlować m.in. indeksami giełdowymi. Mówiąc najprościej, handlujesz instrumentem, którego cena odzwierciedla aktywa bazowe, w naszym przypadku obligację. W ten sposób możesz spekulować na zmianę ceny obligacji nawet bez konieczności jej posiadania.

Można na przykład spekulować na wzrost albo spadek cen amerykańskich T-bonds, czyli obligacji rządowych USA o terminie wykupu za 20-30 lat. Oczywiście największy wpływ na ich cenę mają rynkowe stopy procentowe i ogólnie kondycja gospodarki Stanów Zjednoczonych. Nie trzeba jednak faktycznie posiadać tych obligacji, wystarczy spekulować na wzrost czy spadek ich ceny w platformie brokera (oferującego m.in. forex, akcje oraz surowce). Handel obligacjami jako CFD oferuje na przykład sprawdzony i popularny polski broker XTB, jak również Bossa.

Do handlu obligacjami możesz wykorzystać następujących brokerów:

68 % rachunków inwestorów detalicznych odnotowuje straty pieniężne.

Czy inwestowanie w obligacje jest dla Ciebie odpowiednie?

Obligacje to na pewno ciekawy sposób na pomnażanie środków pieniężnych. Powinny one wchodzić w skład portfelów konserwatywnych inwestorów, na przykład jako fundusze obligacyjne lub obligacje rządowe czy korporacyjne renomowanych firm o wysokim ratingu kredytowym.

Jak zminimalizować ryzyko związane z inwestowaniem w obligacje korporacyjne?

Sprawdź stronę internetową emitenta i sprawozdania finansowe w zbiorze dokumentów, przestudiuj dokładnie prospekt emisyjny i oceń, czy biznesplan emitenta stoi na dobrych fundamentach

W dokumentach szukaj głównych znaków ostrzegawczych: spadająca (lub nawet ujemna) EBITDA i operacyjne przepływy pieniężne, malejąca sprzedaż, rosnące zadłużenie

Wysoce podejrzane jest, jeśli strona internetowa emitenta nie działa lub jeśli emitent nie udostępnia regularnie sprawozdań finansowych w zbiorze dokumentów w rejestrze handlowym

Użyj Google: jacy ludzie stoją za firmą, co o nich piszą w mediach, jaka jest ich historia?

Uwaga na emisje poniżej limitu, w przypadku których emitent nie jest zobowiązany przygotować prospekt emisyjny, a więc to emitent decyduje o tym, jakie informacje przekaże potencjalnym inwestorom

Czy emitent nie jest spółką celową (spółką specjalnego przeznaczenia – SPV)? Jeśli tak, to czy spółka dominująca odpowiada za zobowiązania emitenta?

Zwróć uwagę na zabezpieczenie obligacji i uważaj na obligacje podporządkowane

Sprawdź, czy emitent został oceniony przez agencję ratingową (S&P, Moody’s lub Fitch). Jeśli tak, to możesz łatwo odgadnąć ryzyko inwestycji w oparciu o otrzymany rating

obligacje emitentów z grupy “A” można uznać za konserwatywne inwestycje

obligacje emitentów z niższym ratingiem (Baa1 do Baa3 w przypadku Moody’s, BBB+ do BBB- w przypadku S&P i Fitch) należy uważać na konserwatywne inwestycje, ale z średnim ryzykiem

obligacje emitentów o jeszcze niższych ratingach mają już charakter czysto spekulacyjny

Jeśli emitent nie otrzymał oficjalnego ratingu, ocena ryzykowności będzie trudniejsza

Skonsultuj się z profesjonalistą – bankiem lub domem maklerskim

I niezależnie od tego, czy wybierzesz akcje, towary, kryptowaluty, czy właśnie obligacje, zawsze powinieneś dokładnie przemyśleć swoją inwestycję.

Wreszcie, pamiętaj o głównej zasadzie inwestowania: Nigdy nie powinieneś inwestować więcej pieniędzy niż możesz sobie pozwolić stracić.

Słowniczek podstawowych pojęć związanych z obligacjami

Wartość nominalna – kwota należna obligatariuszowi, dług emitenta wobec posiadacza obligacji, emitent zobowiązuje się do spłaty tej kwoty

Data wykupu – dzień, w którym obligatariusz może zażądać spłaty wartości nominalnej obligacji

Kupon – odsetki wypłacane przez emitenta posiadaczowi obligacji (inwestorowi) jako nagroda za pożyczenie pieniędzy

Duracja obligacji – średni czas trwania obligacji albo też średni ważony okres oczekiwania na wpływy środków pieniężnych z obligacji. Okres ten jest ważony wartością bieżącą przepływu pieniężnego w stosunku do bieżącej wartości obligacji

Obligacje municypalne – obligacje emitowane przez jednostki samorządu terytorialnego (gminy, miasta, powiaty)

Obligacje zamienne – specjalny rodzaj obligacji o stałym oprocentowaniu. W przypadku spełnienia określonych warunków obligacje zamienne mogą zostać wymienione na akcje

Obligacje zabezpieczone – obligacje zabezpieczone zastawem (lub innym prawem) na majątku emitenta. Posiadacze tego typu obligacji w przypadku upadłości emitenta mogą zażądać wypłaty należnej kwoty z majątku służącego do ich zabezpieczenia

Obligacje podporządkowane – w przypadku tych obligacji zobowiązania emitenta wobec inwestora są umarzane dopiero na sam koniec, chodzi więc o bardzo ryzykowne obligacje

Hipoteczne listy zastawne – specyficzny rodzaj obligacji, za których pośrednictwem bank pozyskuje część środków pieniężnych na kredyty hipoteczne

Obligacje śmieciowe (junk bonds) – obligacje (zwykle korporacyjne) spółek o słabej kondycji i/lub niskiej wiarygodności finansowej, emitowane przez firmy o niskim ratingu kredytowym i ryzykownym modelu biznesowym

Prospekt emisyjny obligacji – podstawowy dokument informacyjny, który dostarcza inwestorowi informacji o emitencie i jego zamierzeniach. Powinien zostać zatwierdzony przez bank centralny kraju emitenta, co jednak nie oznacza, że bank gwarantuje zwrot z obligacji (bank sprawdza jedynie formalności związane z prospektem)

Emisja obligacji – termin emisja ma dwa znaczenia w odniesieniu do papierów wartościowych

po pierwsze, są to poszczególne zestawy papierów wartościowych wyemitowanych przez jednego emitenta w tym samym czasie, identycznie oznaczonych numerem ISIN i związanych z identycznymi prawami

po drugie, chodzi o sam akt emisji papierów wartościowych – wprowadzenie obligacji na rynek pierwotny

Fundusze obligacji – rodzaj inwestycyjnych funduszy wzajemnych, które inwestują w obligacje o różnym oprocentowaniu i poziomie ryzyka, i to zarówno rządowe, jak i korporacyjne

Podsumowanie – obligacje w pigułce

Na zakończenie tego artykułu podsumujmy to, czego dowiedzieliśmy się dziś o obligacjach:

Obligacja to w zasadzie pożyczka udzielona przez inwestora emitentowi

Emitent (wystawca obligacji) jest dłużnikiem, a inwestor wierzycielem

Obligacja ma zazwyczaj z góry określony termin wykupu i odsetki (kupon)

Obligacje uważane są za mniej ryzykowne instrumenty finansowe, co jednak dotyczy raczej obligacji rządowych krajów o wysokim ratingu lub obligacji emitowanych przez banki. Z kolei obligacje korporacyjne mogą być bardzo ryzykowne – w przypadku bankructwa emitenta należy liczyć się z utratą całej kwoty nominalnej

Obligacje mogą być nabywane na rynku pierwotnym i wtórnym

Ciekawą alternatywą dla samych obligacji jest inwestowanie w fundusze obligacji czy ETF-y. Chcesz wiedzieć, w co jeszcze możesz zainwestować oprócz obligacji? Sprawdź tutaj!

Obligacja to rodzaj

Obligacja to rodzaj