Inflacja to nie tylko podstawowe pojęcie ekonomiczne, ale również zjawisko, z którym spotykamy się na co dzień, ponosząc jego konsekwencje. Nie ma znaczenia, czy inwestujesz, oszczędzasz, jesteś właścicielem nieruchomości, czy na odwrót spłacasz pożyczkę i kredyt hipoteczny. W każdym przypadku dotyka Cię inflacja. W niniejszym artykule dowiesz się, czym jest inflacja oraz jakie są jej realne skutki.

Ten artykuł jest naprawdę odpowiedni dla każdego. Inflacja bowiem dotyka nas wszystkich, w związku z czym koniecznie należy ją brać pod uwagę – przynajmniej w dłuższej perspektywie. Czy wiesz, jak inflacja może Ci pomóc, kiedy jesteś kredytobiorcą? Albo ile pieniędzy “zjada”, gdy odkładasz pieniądze co miesiąc na konto oszczędnościowe? A dlaczego w ogóle powstaje inflacja? Jakie są rodzaje inflacji? Tego wszystkiego dowiesz się w naszym obszernym artykule, którego zrozumienie nie wymaga żadnej wcześniejszej wiedzy.

Inflacja w pigułce

Inflacja to zjawisko polegające na wzroście ogólnego poziomu cen towarów i usług w gospodarce. Jej konsekwencją jest to, że za tę samą kwotę kupujesz mniej towarów.

Ma ona różne przyczyny, które mogą leżeć po stronie popytu (np. wzrost podaży pieniądza) lub podaży (np. wzrost cen towarów).

Głównymi negatywnymi skutkami inflacji są wyższe ceny, wyższe stopy procentowe i rosnąca niepewność.

Stopę i trend inflacji mierzy się za pomocą różnych wskaźników, takich jak wskaźnik cen konsumpcyjnych, wskaźnik cen producentów lub deflator PKB.

Inflacja to spadek siły nabywczej pieniądza albo też wzrost ogólnego poziomu cen towarów i usług w danej gospodarce. Innymi słowy, inflacja oznacza, że za 100 złotych można dziś kupić więcej towarów i usług niż za tę samą kwotę jutro lub za rok.

W gospodarce, w której występuje inflacja, w zasadzie ma miejsce stopniowy spadek wartości pieniądza (mówiąc mniej dokładnie).

Stopień deprecjacji pieniądza zależy od danej gospodarki, wzrostu gospodarczego itp. Na przykład, banki centralne niektórych krajów wyznaczają cele inflacyjne, co oznacza, iż publicznie ogłaszają, jaką stopę inflacji chcą osiągnąć w tym czy którym okresie. Pionierem takiej strategii była Nowa Zelandia, która wdrożyła strategię wyznaczania celów inflacyjnych już w 1990 roku. Oznacza to tylko jedno: trzymając wspomniane sto złotych w materacu, to przy inflacji na poziomie 2% “stracimy” 2 złote rocznie, lub za rok kupimy to, co dziś kupilibyśmy za 98 złotych.

Jakie są przyczyny inflacji?

Zdj.: pixabay.com

Kiedy mowa o inflacji, często mowa o tzw. poziomach cen. Chodzi o relację między ilością pieniędzy a całkowitą ilością produktów i usług w danej gospodarce, które są wymieniane między sobą.

Oto prosty wzór. Poziom cen jest określany jako stosunek towarów i usług w danej gospodarce do ilości pieniędzy w danej gospodarce.

W teorii ekonomii wzrost poziomu cen nazywany jest inflacją, podczas gdy spadek poziomu cen określany jest jakodeflacja. Kiedy tempo wzrostu inflacji spada, mowa o tzw. dezinflacji, podczas gdy wzrost tempa inflacji określa się jako przyspieszenie inflacji.

Jak już wiesz, w rezultacie inflacji ma miejsce wzrost poziomu cen, co jest możliwe albo w wyniku zmiany po stronie towarów i usług (strona podażowa), albo ilości pieniędzy (popytowa).

Przyczyny po stronie popytu (“klienci”)

Po stronie popytu mamy ilość pieniędzy w danej gospodarce, za którą obecnie odpowiada bank centralny. Mówiąc dokładniej, ma on pod ręką narzędzia, które pozwalają mu wpływać na ilość pieniędzy w gospodarce, takie jak podstawowa stopa procentowa i luzowanie ilościowe.

Ekonomiści ogólnie zgadzają się co do tego, że inflacja w dłuższej perspektywie jest spowodowana szybszym wzrostem ilości pieniądza w obiegu niż wzrostem całkowitej produkcji. Innymi słowy, produkcja rośnie wolniej niż ilość pieniądza w rękach klientów. W rzeczywistości nie jest to jednak takie proste. Nie można przyjrzeć się przemysłowi, usługom, uzyskać dane, ocenić je i ustalić stopień wzrostu podaży pieniądza.

Ilość pieniądza w gospodarce powinna odpowiadać bieżącemu wzrostowi ekonomii, w tym czynnikom takim jak wzrost populacji, napływ/odpływ inwestorów zagranicznych, oczekiwania i innym. Pod pojęciem oczekiwań można rozumieć oczekiwania dotyczące samej inflacji, jak również oczekiwania co do rozwoju gospodarki. Jeśli spodziewasz się, że gospodarka zahamuje, będziesz więcej oszczędzać, nie wydając swoich pieniędzy, a tym samym będzie ich mniej w obiegu i będą one cenniejsze.

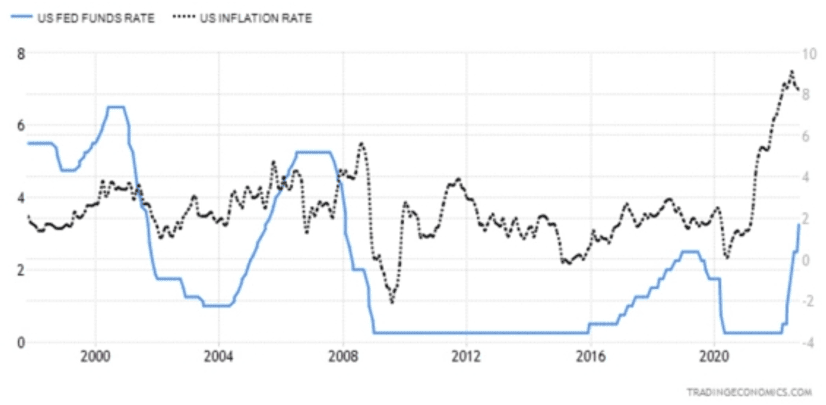

Zdj.: Tradingeconomics.com

Inflacja w Stanach Zjednoczonych a stopy procentowe.

Inflacja może być spowodowana nadmiernym wzrostem podaży pieniądza wywołanym przez obniżanie stóp procentowych przez banki centralne. W takiej sytuacji pieniądze są bardzo tanie, przez co podmioty gospodarcze nie boją się zaciągać kredytów. Ponadto, banki komercyjne chętnie udzielają im pożyczek, gdyż wraz z niższymi stopami procentowymi maleją również szanse na bankructwo pożyczkobiorcy.

Inną konsekwencją niskich stóp procentowych jest fakt, że konwencjonalne instrumenty finansowe nie przynoszą prawie żadnego nominalnego/realnego zwrotu. To stawia posiadaczy płynności (pieniędzy) w trudnej sytuacji. Albo inwestują w aktywa, albo pozostawiają swoje środki na rachunkach bieżących, przez co inflacja cen aktywów przyspiesza, podobnie jak agregaty monetarne.

Jednak, jak zademonstrowaliśmy powyżej, sytuacja banku centralnego wcale nie jest prosta, a model inflacji koniecznie musi uwzględniać wpływ wielu czynników, w tym czynników trudnych do zmierzenia. Każdy bank centralny kieruje się własną metodologią, co jest często krytykowane. Są nawet tacy, którzy otwarcie twierdzą, że inflacja obliczana za pomocą koszyka cen nie ma nic wspólnego z rzeczywistością.

Przyczyny po stronie podaży (“dostawcy”)

Inflacja może również pochodzić od strony podażowej – mowa wtedy o tzw. inflacji podażowej. Jest to zwykle spowodowane wzrostem cen towarów, a konkretnie na przykład stopniowym wyczerpaniem się zasobów, niższą wydajnością pracy, zakłóceniami w łańcuchu dostaw czy porozumieniami kartelowymi. Wspomnijmy na przykład ropę naftową (Brent i WTI), w przypadku której kilkakrotnie doświadczyliśmy szoków naftowych o skutkach inflacyjnych.

Po stronie podażowej należy również brać pod uwagę niektóre czynniki, które wymieniliśmy już w części poświęconej bankom centralnym. Chodzi np. o wpływ populacji lub wydajność pracy.

Inflacja podażowa może być również spowodowana klęską żywiołową lub długotrwałą awarią infrastruktury technicznej. Należy jednak zaznaczyć, że gospodarka zwykle szybko powraca do równowagi po inflacji podażowej, ponieważ nieoczekiwany wzrost cen (np. ropy naftowej) czy klęski żywiołowe nie są czynnikami długoterminowymi, a ceny po pewnym czasie powracają do swoich pierwotnych poziomów.

Jednak w 2020 roku spotkało nas coś, czego nikt się nie spodziewał – globalna pandemia. Z powodu pandemii doszło do lockdownów, co okazało się ogromnym ciosem dla podaży. I chociaż powszechnie oczekiwano, że podaż wkrótce będzie na tym samym poziomie co popyt, nie stało się tak – nawet pod koniec 2022 roku.

Banki centralne, takie jak amerykański Fed czy Europejski Bank Centralny, przez stosunkowo długi czas głosiły, iż wyższa inflacja jest tzw. transistory (tzn. jedynie tymczasowa). Głównym argumentem był właśni krótkoterminowy charakter wahań podaży w stosunku do popytu. A raczej, że podaż wkrótce dogoni popyt, doprowadzając rynek do równowagi. Równowaga na rynku oczywiście oznacza, że inflacja przestanie rosnąć.

Poglądy na inflację są różne

Jak już wspomnieliśmy, inflacja to spadek siły nabywczej pieniądza albo też wzrost ogólnego poziomu cen towarów i usług. Mówiąc prościej, większość ludzi kojarzy inflację ze wzrostem cen. Niemniej jednak, pojęcia z ekonomii nie zawsze są jednoznaczne, jasne i zrozumiałe. Należy przez to rozumieć, iż jedno pojęcie może mieć więcej znaczeń.

Jest to konsekwencją rozbieżności w teorii między różnymi szkołami ekonomii. W rzeczywistości nie ma absolutnej zgody co do tego, jak prawidłowo rozumieć i obliczać inflację. Różne szkoły ekonomiczne mogą zatem postrzegać inflację w różny sposób.

Zdj.: Tradingeconomics.com

Rozwój inflacji w Stanach Zjednoczonych.

Typowe dla zwolenników Keynesa jest rozumienie inflacji jako wzrostu cen konsumpcyjnych, co oblicza się na przykład za pomocą indeksu cen konsumpcyjnych. W swojej Ogólnej teorii zatrudnienia, procentu i pieniądza Keynes argumentuje, że wzrost ilości pieniędzy w obiegu nie oznacza automatycznie wzrostu cen. A przynajmniej nie w tym samym stosunku – podaż pieniądza 1% ↑) ≠ inflacja cen (1% ↑). Ujmując to w słowa – jeżeli ilość pieniędzy w obiegu wzrośnie o 1%, nie oznacza to, że poziom cen towarów również wzrośnie o 1%.

Doktryna ekonomiczna Keynesa jest mniej lub bardziej dominująca już od około 70 lat. Chociaż w latach 70-tych doświadczyła poważnego kryzysu, nadal utrzymuje swoją pozycję we współczesnych gospodarkach. Dowodem na to jest fakt, że praktycznie wszystkie banki centralne we współczesnych gospodarkach opierają się właśnie na pracach Johna Keynesa.

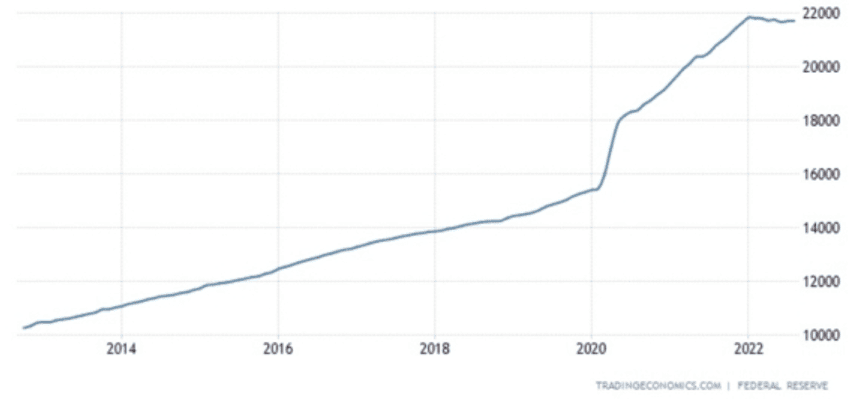

Zdj.: Tradingeconomics.com

Podaż pieniądza M2 w Stanach Zjednoczonych.

Z kolei zwolennicy monetaryzmu, do których należy m.in. Milton Friedmann, rozumieli inflację jako wzrost podaży pieniądza (inflacja walutowa). Dla monetarystów podaż pieniądza odgrywa absolutnie kluczową rolę. Monetaryzm to szkoła myśli ekonomicznej, która w szczególny sposób podkreśla znaczenie pieniądza, w tym jego funkcję samoregulacyjną.

Monetaryści na czele z Miltonem Friedmannem zawsze odrzucali interwencje w gospodarkę. Teoria monetaryzmu twierdzi, iż różnice w podaży pieniądza mają zasadniczy wpływ na produkcję w krótkim okresie i poziomy cen w długim okresie. Innymi słowy, wzrost ilości pieniędzy w obiegu ma jedynie krótkoterminowy wpływ na wzrost produkcji gospodarczej, lecz wyższe poziomy cen (inflacja) pozostaną z nami już na długi czas.

Do typowych cech monetaryzmu należy również fakt, że jego zwolennicy opowiadają się za niezmienną politykę monetarną. Innymi słowy – ich zdaniem wzrost ilości pieniędzy w obiegu powinien pozostać na stałym poziomie. Warto zaznaczyć, że generalnie wzrost podaży pieniądza jest raczej konieczny, przynajmniej w pewnym tempie.

Wzrost ilości pieniędzy w obiegu można monitorować za pomocą agregatów. Najczęściej spotykanymi agregatami są M1 i M2, ale istnieją również agregaty M0 i M3. Agregat pieniężny M1 reprezentuje gotówkę (M0) i depozyty na rachunkach bieżących. Agregat pieniężny M2 obejmuje agregat M1 + lokaty terminowe na rachunkach banków handlowych oraz inne depozyty w bankach. Drugi wymieniony agregat pieniężny jest uważany za najbardziej istotny, ponieważ dominuje pogląd, że najlepiej koreluje z inflacją i wynikami gospodarki.

Ale to nie wszystko, ponieważ mamy jeszcze trzeci rodzaj inflacji – inflację cen aktywów. Mowa oczywiście o akcjach, obligacjach i nieruchomościach. Chociaż w tej chwili może to tak nie wyglądać, inflacja ta generalnie nie interesuje większości ludzi. Nieruchomości bowiem nie kupuje się na co dzień.

Z kolei inflacja towarów i usług jest bardzo szybko i łatwo zauważalna – jeżeli cena chleba i mleka wzrośnie z miesiąca na miesiąc o 20%, będzie o tym dość głośno. W przeciwieństwie do tego, inflacja pieniężna (monetarna) jest całkowicie niezauważalna.

Podsumowując to wszystko, mamy kilka podejść do inflacji, a prawda jest taka, że inflacja pieniężna jest swego rodzaju punktem wyjścia do inflacji cen towarów i aktywów. Kiedy zmienia się podaż pieniądza, oczekuje się, że wpłynie to na pozostałe dwa czynniki. Teoria keynesowska uwzględnia jednak sytuację zwaną pułapką płynności, w której chodzi o to, że wzrost podaży pieniądza nie przekłada się na wzrost inflacji i produkcji w gospodarce. Wcześniej była to tylko teoria, ale obecna sytuacja w Japonii mówi nam, że jest to realne zagrożenie.

Skutki inflacji

Skutki inflacji są generalnie negatywne. Zależy to oczywiście od tego, po której stronie się stoi. Jeżeli jest się dłużnikiem/pożyczkobiorcą, a realne stopy procentowe (nominalna stopa procentowa minus inflacja) są ujemne, inflacja czyni Cię bogatym. Taka sytuacja jednak naturalnie idzie na niekorzyść kredytodawców. Ponieważ największymi dłużnikami są państwa, inflacja generalnie jest w ich interesie, gdyż stopniowo zmniejsza dług państwowy. Inflacja jest takim swego rodzaju nieoficjalnym i niewidzialnym narzędziem do wymazywania długu państwowego.

Jeśli jako osoby fizyczne zdajemy sobie sprawę z inflacji, to – co jest raczej logiczne – uwzględniamy ją w naszych oczekiwaniach. Warto jednak zaznaczyć, że to samo robią również banki, firmy i wszyscy inni. Wiemy, że wartość środków pieniężnych na naszym rachunku bieżącym stopniowo maleje, dlatego szukamy dla nich innych okazji, wymieniamy je na usługi i towary lub pożyczamy je z wyższą premią, niż byłoby możliwe w środowisku z niską inflacją.

Co powoduje inflacja?

Wzrost płac

Wyższy poziom niepewności

Wyższe stopy procentowe

Działa na niekorzyść wierzycieli, ale na korzyść dłużników

Ogólnie podnosi koszty

Inflacja jest widoczna wszędzie – ceny rosną, więc pracodawcy chcą wyższych płac. Nikt z nas nie będzie się opierał wyższym płacom i z pewnością przyjmiemy je z zadowoleniem. Co więcej, w krótkim okresie poczujemy się bogatsi i będziemy wydawać więcej pieniędzy, pomagając w ten sposób gospodarce. Ale za kilka tygodni lub miesięcy okaże się, że była to tylko iluzja – chociaż nasza zapłata wzrosła, wzrosły również ceny dóbr, które kupujemy. Nie jesteśmy więc bogatsi.

Uświadomienie sobie tego faktu następnie znajduje odzwierciedlenie we wszystkich sferach życia. Najwięcej w inwestycjach, i to zarówno firmowych, jak i prywatnych. Wzrost płac spowodowany inflacją (kiedy już wiemy, że nie będziemy bogatsi) ułatwia spłacanie długów, idąc na rękę dłużnikom. Gdy tylko kredytodawcy zdają sobie sprawę z inflacji, podniosą stopy procentowe. W rezultacie pożyczki i hipoteki stają się droższe, co z kolei hamuje wzrost gospodarczy. Na rynku panuje niepewność w postaci wysokiej inflacji, a to nie jest idealne środowisko. Taka sytuacja zniechęca inwestorów, zapobiegając szybkiemu wzrostowi.

Czy inflacja jest dobra czy zła?

Inflacja jest generalnie uważana za raczej negatywne zjawisko, lecz sprawa nie jest tak prosta, jak mogło by się wydawać. Inflacja pomaga gospodarce w krótkim okresie – dopóki ludzie nie stwierdzą, iż rzeczywiście nie są bogatsi, gdyż razem z ich płacami rosną również ceny dóbr. Inflacja jest korzystna dla gospodarki również w przypadkach, gdy jest równa wzrostowi gospodarczemu (wzrostowi PKB). Jeśli inflacja jest równa wzrostowi gospodarczemu w długiej perspektywie lub jeśli jest tylko o jeden lub dwa punkty procentowe wyższa, jest to w porządku i korzystne dla wszystkich.

Jeśli jednak inflacja w długim okresie przekracza wzrost gospodarczy o trzy, cztery i więcej punktów procentowych, można to uznać za poważny problem. Stopy procentowe rosną, ludzie nie chcą zaciągać kredytów (podobnie jak firmy), nie inwestuje się w nowe projekty, nie buduje się nowych domów/mieszkań i gospodarka spada. Inflacja zniechęca również inwestorów zagranicznych – stopy procentowe są zbyt wysokie. Chociaż potencjalny inwestor może pożyczyć pieniądze w innym państwie, inflacja nadal go straszy, ponieważ razem z inflacją rosną również płace i ogólnie jest to kolejny czynnik zwiększający poziom niepewności.

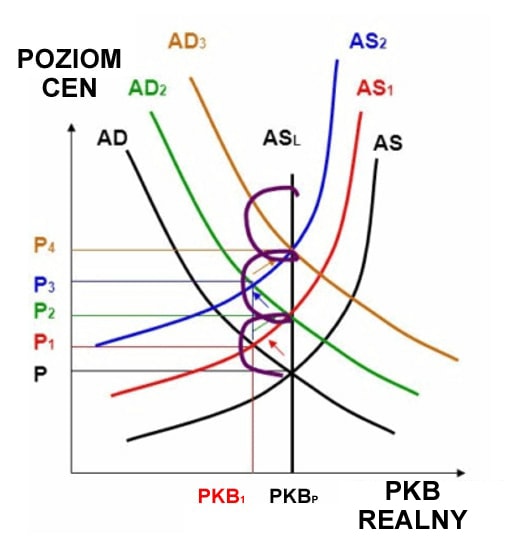

Spirala inflacyjna a model ASAD

Co więcej, w przypadku długoterminowej inflacji pojawia się zjawisko zwane spiralą inflacyjną. Krótko mówiąc, zjawisko to oznacza presję inflacji na wzrost płac. A wzrost płac z kolei powoduje wzrost cen, który jest przyspieszany przez wysokie oczekiwania inflacyjne. Sytuację tę pokazuje powyższy wykres z modelem ASAD.

Jeśli nadal tego nie rozumiesz, nie martw się – wyjaśnimy to na prostym przykładzie. Piekarz zatrudnia jednego pracownika, którego zapłata wynosi powiedzmy 4 000 złotych. Jednak z powodu inflacji wydatki pracownika rosną tak bardzo, że wynagrodzenie przestaje mu wystarczać. Piekarz musi dać mu podwyżkę, bo inaczej straci doświadczonego pracownika. Aby jednak mógł zapłacić mu więcej, musi podnieść ceny swoich produktów.

Jednak w ten sposób zachowuje się nie tylko piekarz, ale również wszystkie pozostałe podmioty gospodarcze. Chociaż pracownik otrzymuje wyższą zapłatę (nominalną), jego płaca realna nie wzrasta. Z czasem zdaje sobie z tego sprawę. W związku z tym pracownik prosi piekarza o kolejną podwyżkę, a piekarz nie ma innego wyboru – musi ponownie podnieść ceny, aby pokryć dodatkowe koszty. I tak w koło Macieju – spirala inflacyjna.

Inflację w rozsądnym tempie, tzn. na poziomie wzrostu gospodarczego, można uznać za zjawisko pozytywne. Wymaga jednak stałego nadzoru, regulacji i korekt, aby nie stała się wielkim problemem, którego obawia się wielu ekonomistów. I słusznie!

Spread międzybankowy (walutowy)

Jak wyjaśniliśmy powyżej, każdy bank centralny posiada możliwość regulowania środowiska gospodarczego w danym kraju, co przynosi różnice w poziomie stóp procentowych. A indywidualne nastawienie banków centralnych wobec inflacji z kolei stwarza ciekawą okazję dla inwestorów.

Okazja ta polega na wykorzystaniu tzw. spreadu walutowego do pomnażania kapitału. Koncepcja tego podejścia jest w zasadzie prosta – inwestor pożycza pieniądze w kraju, w którym stopa procentowa jest niższa niż w kraju, w którym inwestuje. Ta operacja finansowa jest zwykle przeprowadzana na rynku walutowym.

Na przykład, inwestor dokonuje zakupu (wchodzi w pozycję długą) na parze walutowej USD/JPY, gdy stopa procentowa w przypadku dolara amerykańskiego wynosi 2%, podczas gdy stopa procentowa jena japońskiego jest równa zeru.

Tym samym – dzięki spreadowi walutowemu – wartość środków pieniężnych inwestora rośnie. Wypłata odsetek ma miejsce codziennie w chwili zamknięcia rynków finansowych, czyli w chwili rozliczenia (rollover) spreadów walutowych/międzybankowych (swapów).

Jako zabezpieczenie przed ryzykiem walutowym, inwestor następnie kupuje tę samą ilość jenów japońskich, aby zabezpieczyć swoją pozycję handlową w przypadku zmian kursu. Wzrost wartości pieniędzy może być długoterminowy, ale może też zostać zakończony w przypadku niekorzystnych zmian stóp procentowych.

Jak oblicza się stopę inflacji?

Najczęściej używanym narzędziem do pomiaru inflacji jest indeks cen konsumpcyjnych, ale istnieje też indeks producentów oraz deflator PKB.

Indeks cen konsumpcyjnych

W tym przypadku mamy do czynienia z koszykiem produktów i usług. Przeciętny koszyk składa się z około 700 dóbr reprezentujących przeciętne gospodarstwo domowe. Danym towarom i usługom przypisuje się określoną wagę w koszyku, co ma związek z ich znaczeniem.

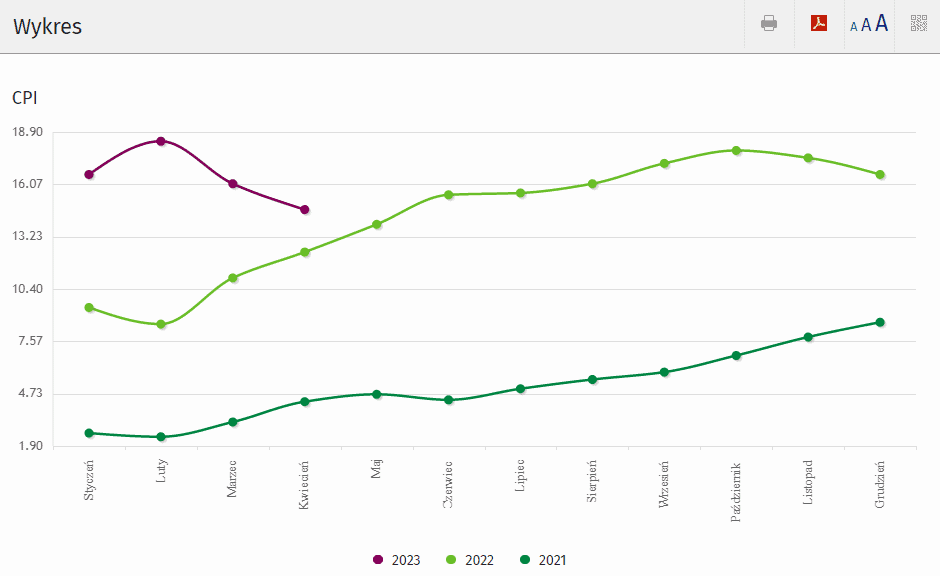

Zdj.: Stat.gov.pl

Inflacja, indeks cen konsumpcyjnych.

Sama metoda obliczania stopy inflacji jest stosunkowo prosta. Każdego miesiąca lub roku stwierdza się aktualną cenę całego koszyka, która następnie jest porównywana z wartościami z przeszłości. Pozwala to stwierdzić, jak zmieniła się cena dóbr w koszyku i jak zmienia się stopa inflacji.

Oczywiście, pomiar ten nie jest doskonały. Na przykład, gwałtowny wzrost cen alkoholu i tytoniu może zwiększyć inflację, ale konsumenci, którzy nie spożywają wyrobów alkoholowych i tytoniowych, nie odczują żadnej zmiany. Można również brać pod uwagę długoterminową jakość, lecz tych samych produktów.

Indeks cen producentów

Indeks cen producentów działa dokładnie tak samo jak indeks cen konsumpcyjnych, z tą różnicą, że oblicza ceny producentów, a dokładniej ich zyski. Indeks ten określany jest jako PPI – production price index. PPI jest śledzony w przypadku różnych sektorów i branż, takich jak indeks cen robót budowlanych, indeks cen producentów rolnych czy indeks cen producentów przemysłowych.

Powszechnie uważa się, że rozwój PPI można uznać za predykator zmian w CPI. Indeks PPI jest publikowany przez urząd statystyczny danego kraju raz w roku (około 16 dnia miesiąca), razem z CPI.

Deflator PKB

Najbardziej złożonym miernikiem cen dla całej gospodarki jest deflator PKB. Wyraża on produkt krajowy brutto w cenach z uwzględnieniem inflacji, podzielony przez produkt krajowy brutto w cenach w czasie zero (okres bazowy, jakby bez inflacji). Pozwala to zmierzyć inflację w całej gospodarce.

Deflator różni się od wyżej wymienionych wskaźników tym, że do jego obliczeń nie wykorzystuje się żadnego z koszyków konsumpcyjnych – obejmuje on ceny niemal wszystkich dóbr w gospodarce, co czyni go bardzo złożonym miernikiem. Pomimo złożoności w sygnalizowaniu stanu inflacji, jego obliczenie jest stosunkowo proste:

Deflator PKB = (PKB nominalny / PKB realny) × 100

Deflator PKB oferuje kompleksowy obraz sytuacji gospodarczej dzięki pomiarowi zmian w składzie PKB a cen wszystkich dóbr. Z racji tego deflator może również dostarczać informacji o malejącej lub rosnącej sile nabywczej mieszkańców kraju.

Deflator PKB jest bardzo obszerny, ale również złożony. W praktyce znacznie częściej mamy więc do czynienia z indeksem cen konsumpcyjnych.

Aktualne tempo i rozwój inflacji można sprawdzić na stronie Narodowego Banku Polskiego.

Regulacja inflacji

Zdj.: Depositphotos.com

Inflacja była poważnym problemem już od początku istnienia pieniądza. Dawniej przywilej bicia nowych monet przynależał tylko do monarchy, a jak najłatwiej sfinansować kaprysy, wojny i inne wymagające pod kątem finansów działania? Oczywiście poprzez wybicie nowych pieniędzy!

Aby zapobiec niekontrolowanej inflacji, nowe monety wybijano z metali szlachetnych. Dzięki temu sama waluta miała własną, określoną cenę, bez względu na to, co zostało na niej wybite.

Na przykład, tolar był srebrną monetą o wadze około 30 gramów, czyli prawie jednej uncji trojańskiej – jednostki, w której dziś podawana jest cena metali szlachetnych.

Inflacja to niebezpieczne zjawisko. Gdyby doszło do gwałtownej inflacji, a rynek nie zareagowałby na to wystarczająco szybko (co mogło mieć miejsce zwłaszcza w przeszłości), to na przykład można by było wymienić zdeprecjonowaną (poprzez inflację) walutę na inną walutę lub towar, którego inflacja nie dotknęła. Kursy wymiany były w przeszłości albo stałe i niezmienne, albo nie było wystarczających informacji.

To właśnie z powyższych powodów wprowadzono również standard złota, który zapewniał wymienialność waluty (już tylko w formie papierowej) na złoto, i to po stałym kursie. Pieniądze w obiegu były więc zabezpieczone, a gdyby pojawiła się inflacja, ludzie mogliby wymienić je na złoto, co było niepożądane dla państwa (banków centralnych).

Ponadto, standard złota gwarantował danej walucie duże bezpieczeństwo, zachęcając inwestorów do jej posiadania. Z czasem jednak standard złota okazał się niezdolny do elastycznego reagowania na sytuacje rynkowe, w związku z czym państwa odeszły od niego. Więcej informacji na temat standardu złota (systemu waluty złotej) można znaleźćtutaj.

System z Bretton Woods

W 1945 roku, kiedy cały świat zmagał się z powojenną inflacją, zawarto porozumienie, które zobowiązywało kraje członkowskie do utrzymania kursów wymiany walut na stałym, stabilnym poziomie. System ten trwał do 1971 roku, co oznacza, że przez 26 lat kurs wymiany każdej waluty był ustalany zgodnie z nim.

W dzisiejszych czasach, gdy kursy wymiany walut zmieniają się z dnia na dzień, taki system może być trudny do ogarnięcia, ale jego zalety są oczywiste. Banki centralne musiały regulować gospodarkę w taki sposób, aby utrzymać stały kurs wymiany. Z jednej strony prowadziło to do stabilizacji poziomu życia mieszkańców, ale z drugiej strony hamowało wzrost gospodarczy, dla którego wzrost inflacji jest koniecznym warunkiem.

System z Bretton Woods załamał się w 1971 roku. W tym samym roku podpisano również Porozumienie waszyngtońskie, ustanawiające dolara główną walutą świata, w stosunku do której notowane miały być wszystkie inne waluty. System finansowy w takiej postaci działa w zasadzie do dziś.

Inflacja a rozwój wartości pieniądza na konkretnym przykładzie

Na pewno niejeden raz zdarzyło Ci się wysłuchać wspomnień swoich dziadków, ile X lat temu kosztowała jedna bułka, jedno piwo, jeden litr benzyny itp. Załóżmy, że mieszkasz w hipotetycznym państwie, w którym w 1995 roku schowałeś w materacu 10 000 złotych.

Załóżmy również, że średnia stopa inflacji w ciągu ostatnich 18 lat poruszała się na poziomie 5% (co, biorąc pod uwagę hiperinflację w Polsce w latach 1989 i 1990 oraz aktualną stopę inflacji, nie byłoby aż tak złe). W 2023 roku – 18 lat później – Twoje 10 000 złotych w materacu byłoby warte już tylko 2 429 złotych.

Ten przykład wyraźnie pokazuje, dlaczego społeczeństwo tak bardzo boi się inflacji. Gdyby dochody ludności rosły wraz z inflacją, nie byłoby tak źle. Jeżeli jednak stopa inflacji rośnie w szaleńczym tempie, ludzie zwykle tracą swoje oszczędności.

Czym jest hiperinflacja?

Innym pojęciem z świata inflacji, z którym Polacy mają własne doświadczenie, jest hiperinflacja. Inflację generalnie można podzielić na łagodną – rzędu procentów, galopującą – rzędu dziesiątek procentów i hiperinflację – rzędu setek procentów.

Łagodna inflacja to w zasadzie normalne zjawisko, przy czym galopująca inflacja może wystąpić w wyniku radykalnych reform i drastycznych interwencji w gospodarkę. A hiperinflacja? Ta oznacza załamanie się całego systemu.

W przypadku hiperinflacji zasadniczo pieniądz traci na znaczeniu. Z taką formą inflacji mieliśmy do czynienia głównie po wojnach lub podczas krachów finansowych. Kiedy państwo musi sfinansować coś, na co go nie stać, może zdecydować na skorzystanie z tej drastycznej metody finansowania.

Spośród przykładów hiperinflacji można wymienić:

Niemcy w 1923 roku, czyli po I wojnie światowej. Inflacja wynosiła 32 400%. Węgry po II wojnie światowej, gdy odnotowano inflację na poziomie 41,9 biliona procent.

Polska w latach 1989-1990.

Z hiperinflacją można jednak spotkać się również w dzisiejszych czasach, szczególnie w krajach Trzeciego Świata (Afryki). Jeżeli waluta krajowa nie jest regulowana i nie ma wystarczającego wsparcia prawnego, a państwo, innymi słowy emitent może robić, co chce, może skorzystać z sytuacji i spowodować hiperinflację.

W przypadku hiperinflacji na pierwszy plan wysuwa się handel wymienny lub inna alternatywa dla waluty krajowej (kryptowaluty). Inną opcją jest przyjęcie obcej waluty.

Inflacja a inwestowanie

Zdj.: Depositphotos.com

Jeżeli jest się inwestorem, konieczne jest uwzględnienie inflacji w swoich planach, zwłaszcza w przypadku inwestycji długoterminowych. Chcesz kupić obligacje skarbu państwa na 5, 10 i więcej lat? Rozważasz inwestycję w nieruchomości? Weź pod uwagę inflację.

W dłuższej perspektywie wierzyciel lub inwestor musi otrzymać odpowiednio ustaloną nagrodę (premię) za podjęte przez siebie ryzyko, czyli niepewność. Ponadto, jeżeli oczekuje się, że inflacja będzie na wysokim poziomie, ryzyko to rośnie, a wraz z nim powinna również rosnąć wysokość tej premii.

Oznacza to, że w krajach o wysokiej inflacji panuje duża niepewność, czego rezultatem jest wysoka premia za ryzyko. To z kolei sprawia, że inwestowanie staje się droższe, a ogólny rozwój gospodarczy wolniejszy.

W czasach wysokiej inflacji inwestorzy powinni skupić się na ograniczeniu skutków inflacji, a nie na maksymalizacji swoich zysków. Wtórnym efektem inflacji na rynkach finansowych jest spadek cen wielu akcji i funduszy ETF. Głównym winowajcą jest tutaj wpływ inflacji na ludność, konsumentów, których siła nabywcza spada, w związku z czym ich wydatki ograniczają się do najbardziej niezbędnych dóbr konsumpcyjnych.

Wysoka inflacja może spowodować spadek cen akcji wszystkich spółek zajmujących się handlem detalicznym, spółek technologicznych czy firm z branży rozrywki lub wellness, przy tym, że kryzys może również dotyczyć branży turystycznej. Odpowiednie okazje inwestycyjne można znaleźć poza rynkiem akcji, np. na rynkach walutowych, gdzie wpływ inflacji jest znikomy.

Inflacja a trading

Trading jako alternatywa dla pomnażania pieniędzy opiera się przede wszystkim na krótkoterminowych (śróddziennych), ewentualnie średnioterminowych (swingowych) zagraniach, na które inflacja zwykle nie ma wpływu.

Handlując na rynku forex i wchodząc w pozycję na minuty, godziny, a nawet dni, coś takiego jak inflacja nie powinno Cię interesować. Niemniej jednak, z pewnością spotkasz się z nią w życiu codziennym i powinieneś posiadać przynajmniej podstawową wiedzę na jej temat.

Niezależnie od tego, czy zdecydujesz się oszczędzać pieniądze, czy inwestować, ważne jest, aby wiedzieć, czym jest inflacja, jaka jest jej obecna stopa i jakie są prognozy co do długoterminowego trendu inflacji. Mamy nadzieję, że w niniejszym artykule znalazłeś odpowiedzi na te i wszystkie inne pytania!