FinlioAkcjeIPO: Co to jest IPO? Co warto wiedzieć o pierwszej publicznej ofercie akcji?

IPO: Co to jest IPO? Co warto wiedzieć o pierwszej publicznej ofercie akcji?

Zdj.: Depositphotos.com

Giełda to miejsce, w którym odbywa się obrót papierami wartościowymi, takimi jak akcje. Aby jednak akcje mogły stać się przedmiotem zwykłego obrotu rynkowego, emitent – zwykle spółka prywatna – musi najpierw zostać przekształcony w spółkę publiczną. Dopiero potem akcje firmy mogą zostać publicznie zaoferowane szerokiemu gronu inwestorów. Proces ten nazywany jest IPO, co jest skrótem od angielskiego określenia “Initial Public Offering”.

Debiuty giełdowe zwykle przyciągają uwagę mediów, przy tym, że szerokie zainteresowanie jest w interesie spółki wchodzącej na giełdę. Generalnie można powiedzieć, że IPO cieszą się dużą popularnością wśród inwestorów, ponieważ cena akcji spółki w dniu IPO i krótko po nim ma tendencję do wyraźnej zmienności.

Ale czy IPO są dobrą okazją inwestycyjną dla inwestorów detalicznych? A może lepiej omijać wejścia na giełdę szerokim łukiem? Jakie są ryzyka związane z IPO? I – co najważniejsze – czy na IPO można zarobić? Sprawdź w naszym artykule!

IPO to pierwsze zaoferowanie nabycia papierów wartościowych określonej spółki inwestorom. Jest to moment, w którym spółka wchodzi na giełdę, a jej akcje stają się przedmiotem wolnego obrotu (w przypadku emisji publicznej).

Zanim przystąpi do IPO, spółka uważana jest za prywatną, o niewielkiej liczbie akcjonariuszy, którymi są jej założyciele, prywatni inwestorzy itp.

IPO odbywa się na tzw. rynku pierwotnym. Jest to rynek, na którym akcje po raz pierwszy zmieniają właściciela, a spółka debiutująca na giełdzie oferuje je inwestorom. Mamy więc tutaj bezpośrednią relację między spółką a inwestorami. Akcje po IPO trafiają na rynek wtórny – giełdę papierów wartościowych – na którym obracają nimi inwestorzy detaliczni i spekulanci.

Debiut firmy na giełdzie jest ważnym momentem dla inwestorów prywatnych, gdyż po rozpoczęciu publicznego obrotu jej akcjami w każdym momencie będą oni znali wartość rynkową swojej inwestycji. Jednocześnie mogą oni bardzo szybko sprzedać swoje udziały w przedsiębiorstwie, osiągając zwrot i zysk.

Dlaczego firmy wchodzą na giełdę?

Istnieje kilka powodów, dla których spółki debiutują na giełdzie. Najważniejszym z nich jest oto ten:

Głównym powodem, dla którego firmy decydują się na IPO, jest pozyskanie kapitału na dalszy rozwój przedsiębiorstwa poprzez sprzedaż akcji.

Poprzez IPO spółka stara się pozyskać jak najwięcej środków na własną działalność. Oczywiście, przedsiębiorstwo może pozyskać fundusze także w inny sposób, na przykład ubiegając się o kredyt lub emitując obligacje. Finansowanie dłużne niesie jednak ze sobą szereg ograniczeń, w szczególności konieczność spłaty odsetek i ewentualnie całej kwoty nominalnej. Problem ten nie dotyczy akcji.

IPO to jednak nie tylko źródło, które spółki mogą wykorzystać do finansowania swojej działalności. Inne powody, dla których firmy wchodzą na giełdę, to:

Możliwość zaangażowania zarządu i pracowników poprzez nagrody w postaci akcji dla kadry zarządzającej/pracowników

Wprowadzenie spółki na giełdę oprócz zalet ma jednak również pewne minusy:

IPO to bardzo długi i żmudny proces

IPO to kosztowne przedsięwzięcie, a koszty administracyjne związane z utrzymaniem spółki publicznej zwykle nie mają związku z innymi kosztami prowadzenia działalności

Istnieje ryzyko, że zarząd firmy będzie nagradzany i oceniany na podstawie wyników akcji, a nie rzeczywistych wyników finansowych przedsiębiorstwa

Spółka publiczna jest zobowiązana do regularnego publikowania informacji dotyczących finansów, księgowości, podatków i innych sfer biznesu. Publikując te dane, spółka mogłaby niedobrowolnie ujawnić publiczności swoje tajemnice i metody biznesowe będące źródłem jej przewagi konkurencyjnej

Spółka jest bacznie obserwowana przez szerokie grono inwestorów

Szeroka grupa akcjonariuszy może doprowadzić do utraty kontroli nad przedsiębiorstwem

W jaki sposób spółki wchodzą na giełdę?

Jak wspomniano wcześniej, IPO to niebywale długi, żmudny i kosztowny proces, przy którym spółki korzystają z usług pośrednika (ang. underwriter). W większości chodzi o banki, na których barkach leży odpowiedzialność za cały debiut firmy na giełdzie. Cały proces IPO można podzielić z grubsza na trzy podstawowe fazy, a mianowicie fazę przygotowania, fazę realizacji i fazę po realizacji.

Faza przygotowania

Pierwszy etap polega na przygotowaniu się spółki do IPO pod kątem prawnym, uwzględniając również warunki stawiane przez wybraną do tego celu giełdę.

Faza przygotowania może być bardzo czasochłonna, szczególnie w przypadku spółek, które jeszcze nie prowadziły działalności jako spółki publiczne, ponieważ konieczne jest stosowne przekształcenie firmy, aby działalność debiutanta stała się wystarczająco przejrzysta dla przyszłych inwestorów.

Na przykład, jednym z warunków uzyskania statusu spółki publicznej jest prowadzenie księgowości zgodnie z międzynarodowymi standardami.

Faza realizacji

Właściwe IPO rozpoczyna się w momencie ogłoszenia przez emitenta jego zamiaru wejść na giełdę. Najpierw jednak trzeba zrobić kilka rzeczy, aby ocenić, czy IPO jest dla spółki opłacalne. Kroki te obejmują m.in.:

Wybór pośrednika i innych członków zespołu wdrożeniowego

Wybór rynku dla IPO

Dokładną analizę kondycji spółki

Wewnętrzną wycenę przedsiębiorstwa

Zwołanie walnego zgromadzenia

Stworzenie prospektu emisyjnego

Negocjacje z organizatorem rynku regulowanego

Prezentację spółki inwestorom

Decyzję dotyczącą ceny ofertowej akcji oraz ich przydziału inwestorom

Spółka może zadebiutować na dowolnej giełdzie – niekoniecznie musi chodzić o rynek krajowy.

Często bardziej opłacalne jest wejście na giełdę poza krajem emitenta, zwłaszcza jeśli rynek zagraniczny jest bardziej płynny lub jeśli spółka prowadzi tam większość swojej działalności (import czy eksport) lub chce w przyszłości dokonać przejęć w tym kraju.

Możliwe jest również wejście na kilka rynków jednocześnie. Wtedy chodzi o tzw. podwójne notowanie (ang. dual-listing).

Ważnym elementem fazy realizacji IPO jest prospekt emisyjny będący zbiorem informacji, których inwestorzy potrzebują do prawidłowej oceny wartości akcji. Prospekt emisyjny jest połączeniem opisu prawnego emisji oraz przedstawienia spółki potencjalnym inwestorom. Jest to bardzo obszerny dokument, który zazwyczaj jest zatwierdzany i publikowany dzień lub dwa przed ogłoszeniem przez spółkę zapisów na akcje.

Do czasu opublikowania prospektu emisyjnego inwestorzy nie mają praktycznie żadnych informacji na temat emisji akcji. Inwestorzy detaliczni powinni więc zachować szczególną ostrożność, zwłaszcza jeśli chodzi o wszelkiego rodzaju oferty sporządzone jeszcze przed opublikowaniem prospektu emisyjnego.

Do ważnych elementów prospektu emisyjnego należą:

Podstawowe informacje na temat emitenta, potencjalnego ryzyka, kondycji finansowej spółki oraz oferty publicznej akcji

Czynniki ryzyka w działalności emitenta

Sposób wykorzystania środków nabytych w ramach pierwszej oferty publicznej akcji

Dane finansowe o przedsiębiorstwie

Dane łączące firmę z branżą, w której ona działa

Dane dotyczące kadry zarządzającej i głównych akcjonariuszy

Dane o sytuacji w kraju i na rynku kapitałowym wybranym do emisji udziałów

Dane o pierwszej ofercie publicznej akcji

Lista raportów finansowych

W okresie, w którym trwają zapisy na akcje (7-14 dni), odbywają się tzw. roadshows dla inwestorów detalicznych, w których biorą udział członkowie zarządu spółki oraz podmiot pośredniczący w jej emisji. Są one okazją do zapoznania się ze wszystkimi ważnymi informacjami dotyczącymi wejścia spółki na giełdę. W okresie zapisów zainteresowane podmioty mogą składać zlecenia na akcje emitenta.

Faza po realizacji

Zadaniem pośrednika w emisji jest również stabilizowanie kursu akcji po wprowadzeniu ich na rynek wtórny. W tym celu przysługuje mu również prawo do emisji dodatkowych akcji po pierwszej ofercie publicznej udziałów, zwykle w wysokości 10-15% całkowitej liczby oferowanych akcji.

Do stabilizacji kursu akcji może również służyć klauzula lock-up o tymczasowym zakazie sprzedaży udziałów.

Nawet po wprowadzeniu akcji spółki na publiczną giełdę papierów wartościowych, spółka pozostaje zobowiązana do przestrzegania zasad panujących na tym rynku.

Nacisk kładziony jest przede wszystkim na obowiązek informacyjny, który zapewnia przejrzystość rynku i wzmacnia zaufanie inwestorów.

Oznacza to, że spółka musi regularnie publikować swoje wyniki finansowe, które są weryfikowane przez zewnętrznych audytorów.

Alternatywy dla IPO

Bezpośrednie wejście na giełdę

Notowanie bezpośrednie polega na tym, że IPO odbywa się bez udziału pośredników. Jeśli chodzi o notowania bezpośrednie, pomijany jest proces zapisów na akcje, co oznacza, że emitent udziałów ponosi większe ryzyko, szczególnie gdy oferta nie przyniesie oczekiwanych rezultatów. Oferta bezpośrednia udziałów w spółce jest zazwyczaj możliwa do zrealizowania tylko w przypadku firmy o światowej sławy marce i atrakcyjnym biznesie.

Aukcja holenderska

W przypadku aukcji holenderskiej nie ma czegoś takiego jak początkowej ceny IPO. Potencjalni nabywcy udziałów mogą składać oferty na akcje, których chcą i w cenie, którą są skłonni za nie zapłacić. Pierwszeństwo w przydziałach akcji oczywiście przysługuje inwestorom z górnej półki cenowej.

Wyodrębnienie części przedsiębiorstwa

Z tradycyjnymi pierwszymi ofertami publicznymi akcji jest ściśle związana sytuacja, w której istniejąca spółka wydziela część swojego biznesu, która w rezultacie uzyskuje status odrębnego podmiotu. Powodem takiego podziału jest to, że w niektórych przypadkach poszczególne działy firmy mogą być warte więcej samodzielnie niż jako całość.

Połączenie z inną spółką

Przedsiębiorstwo może również wejść na giełdę poprzez połączenie z inną spółką, która jest już na niej notowana. Proces ten nazywany jest odwrotnym przejęciem (ang. reverse takeover). Następnie utworzona w ten sposób firma emituje akcje, pozyskując kapitał na swoją działalność. Do plusów odwrotnego przejęcia zalicza się to, że jest ono zazwyczaj szybsze i tańsze od zwykłego IPO. Często uciekają się do niego mniejsze i niezbyt znane firmy, co oczywiście wiąże się z wysokim ryzykiem dla inwestorów.

SPAC

Szczególnym sposobem na wejście spółki na giełdę i pozyskanie funduszy inwestorów jest połączenie z tzw. SPAC (Special Purpose Acquisition Company).

Co to jest SPAC? SPAC to notowana na giełdzie spółka, która nie prowadzi żadnej działalności i nie posiada żadnych aktywów poza środkami pieniężnymi na koncie bankowym. Cel biznesowy firm typu SPAC jest zawsze taki sam: kupić inną spółkę.

SPAC to spółki akwizycyjne specjalnego przeznaczenia, które wchodzą na giełdę w celu przejęcia prywatnych firm.

Na SPAC zwykle składa się grupa inwestorów, tzw. sponsorów, posiadających silne zaplecze w danej branży lub sektorze biznesowym. Pozyskują oni fundusze od innych inwestorów w ramach tradycyjnego IPO, a następnie wykorzystują te pieniądze do zakupu jakiejś istniejącej, prywatnej firmy.

Typową cechą firm SPAC jest to, że sponsorzy w momencie założenia takiej firmy nie mają konkretnego celu, co pozwala im uniknąć obszernej roboty papierkowej i publikowania informacji wymaganych przez amerykańską komisję SEC.

Plusy SPAC

Sponsorzy SPAC to najczęściej znani inwestorzy o długoletnim doświadczeniu

SPAC z wyprzedzeniem informuje o szczegółach proponowanego przejęcia oraz o oczekiwaniach inwestorów co do przyszłych wyników przejmowanej spółki. Dzięki temu inwestor ma do dyspozycji więcej informacji niż w przypadku standardowego IPO

Łatwe wyjście z inwestycji z minimalną stratą. Inwestorzy, którzy nie zgadzają się na przejęcie danej spółki, mogą sprzedać swoje udziały w dowolnym momencie, zanim jeszcze ta spółka zostanie nabyta

Minusy SPAC

Niepewność inwestycji: osoby inwestujące w SPAC zazwyczaj nie mają pojęcia, jak zostaną wykorzystane ich pieniądze

Opóźnienie czasowe: pomiędzy dniem inwestycji w SPAC a momentem, w którym taka spółka rzeczywiście przejmuje inną i rozpoczyna działalność, może wystąpić długie, nawet dwuletnie opóźnienie. W ten sposób pieniądze inwestora mogą leżeć bezczynnie nawet przez dwa lata na rachunku SPAC

Ogromne zyski dla sponsorów: wielu inwestorów krytykuje firmy SPAC za to, że hojnie wynagradzają sponsorów, którzy podejmują jedynie bardzo małe ryzyko w stosunku do zysków z przyszłego nabycia prywatnej spółki

Mieszane wyniki: według banku Goldman Sachs, który zbadał wyniki 56 firm typu SPAC od 2018 do 2020 roku, przeciętne SPAC osiągnęło lepsze o 1 punkt procentowy wyniki od indeksu S&P 500 w okresie 1-3 miesięcy po ogłoszeniu przejęcia. Jednocześnie stwierdzono, że przeciętne SPAC osiągało gorsze wyniki od obu indeksów w ciągu 3, 6 i 12 miesięcy po zrealizowaniu połączenia

Firmy SPAC często cechują się wyższą zmiennością, szczególnie bezpośrednio po ogłoszeniu nabycia jakiejś spółki

Opcja wejścia na giełdę i pozyskania kapitału za pomocą SPAC jest często preferowana przez spółki chcące uniknąć długiego, żmudnego i pracochłonnego procesu związanego z pierwszą ofertą publiczną akcji. Jednym z takich przykładów była spółka Nikola, o której mowa w dalszej części tego artykułu.

W jaki sposób ustalana jest cena za jedną akcję?

Jeżeli spółka debiutująca na giełdzie zdecyduje pójść drogą tzw. book-buildingu, zwróci się do potencjalnych inwestorów i zacznie zbierać niewiążące zapisy na akcje po określonej cenie i ilości.

Zamknięcie księgi zamówień następuje w ostatnim dniu zapisów na akcje. Następnie na podstawie popytu ustalana jest cena oraz procent udziałów, jaki przypadnie poszczególnym grupom inwestorów.

Wyemitowane akcje następnie trafiają na rynek wtórny. W ten sposób można oszacować odpowiednią cenę IPO. Należy jednak zaznaczyć, że ostateczna cena zawsze zależy od emitenta. Może on usunąć część zamówień z księgi lub wybrać tylko niektóre i przypisać im taką wagę, jaka będzie mu odpowiadać.

W ramach IPO spółka wchodząca na giełdę jest zobowiązana ujawnić wartość początkową wyemitowanych przez siebie akcji, co jest zadaniem dla banków – pośredników – na których barkach leży wprowadzenie udziałów w spółce na rynek.

Wartość spółki w dużej mierze zależy od podstaw przedsiębiorstwa oraz perspektywy jego rozwoju w przyszłości. Ze względu na to, że debiut na giełdzie nie ogranicza się tylko do spółek o ugruntowanej pozycji na rynku, często można natrafić na firmy, które jak na razie jeszcze nie osiągnęły rentowności. W takich przypadkach wycena odbywa się w nieco inny sposób. W dniach poprzedzających wejście spółki na giełdę swoją rolę odgrywają również podaż i popyt na jej akcje.

Zaniżenie ceny ofertowej podczas IPO

Jednym z ciekawych zjawisk związanych z pierwszą ofertą publiczną akcji jest celowe zaniżenie ceny ofertowej przez emitenta. Oznacza to, że akcje są sprzedawane nowym inwestorom po cenie niższej niż ta, którą wygeneruje rynek w ciągu jednego (pierwszego) dnia notowań.

Niedowartościowanie ceny można wyrazić jako procentową zmianę kursu akcji lub w wartościach bezwzględnych jako kwotę odzwierciedlającą stratę pierwotnych właścicieli, którą ponieśli w wyniku sprzedaży udziałów po cenie niższej niż ta, którą akcje osiągnęły w pierwszych dniach obrotu.

Kwota ta nazywana jest po angielsku money left on the table. Zaniżenie ceny ofertowej akcji nie jest zbyt korzystne dla spółki, ponieważ oznacza, że w efekcie otrzyma ona mniej pieniędzy na swoją działalność. Z drugiej jednak strony, jeśli wycena jest zbyt wysoka, firma może nie znaleźć wystarczającej liczby inwestorów chętnych do zainwestowania w jej debiut giełdowy.

Efekt IPO

Oprócz zaniżenia ceny ofertowej, w związku z debiutami spółek na giełdzie występuje też inne zjawisko zwane efektem IPO. Na czym właściwie polega efekt IPO?

Efekt IPO należy rozumieć jako tendencję świeżo notowanych akcji do wzrostu w krótkim okresie, bezpośrednio po wejściu przedsiębiorstwa na giełdę.

Dlaczego tak jest? Jest to związane ze wspomnianym wcześniej zaniżeniem ceny ofertowej akcji. Po notowaniu akcji na giełdzie powoduje to nadwyżkę popytu nad podażą, a w rezultacie wzrost ceny akcji.

Oczywiście, model ten nie jest niezawodny. Są nawet analitycy, którzy twierdzą, że liczba akcji, jakie nie wykazują natychmiastowego wzrostu po IPO, stanowi zdecydowaną większość wszystkich debiutów giełdowych (na przykład, Kartik Jhaveri z Transcend Consulting szacuje, że dotyczy to nawet do 80% wszystkich IPO). Aby lepiej to zrozumieć, przyjrzyjmy się kilku konkretnym przykładom IPO:

IPO Tesla

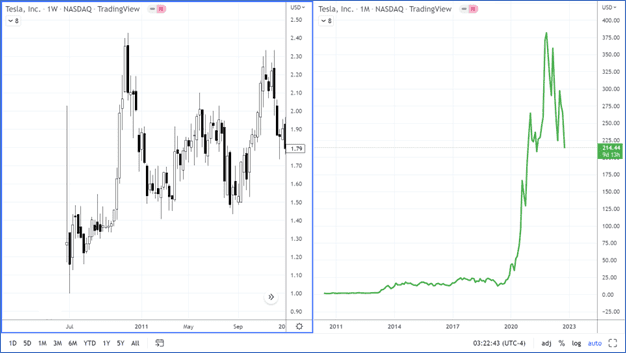

Tesla zadebiutowała na giełdzie w dniu 29 czerwca 2010 roku, a cena ofertowa jej akcji wynosiła 17 USD za sztukę. Jednak w późniejszych latach firma dwukrotnie przystąpiła do splitu akcji (najpierw 5:1, później 3:1), więc po przeliczeniu z uwzględnieniem splitów cena ofertowa wynosiłaby 1,13 USD. Poniższy obrazek pokazuje wyniki akcji Tesla w okresie bezpośrednio po pierwszej ofercie publicznej akcji, natomiast po prawej stronie widzimy wyniki akcji od IPO do października 2022 roku.

Zdj.: Tradingview.com

IPO Tesla

IPO Tesli okazało się niezwykłym sukcesem, a cena akcji tej spółki od momentu jej wejścia na giełdę nigdy nie spadła poniżej ceny ofertowej. Gdybyś zainwestował 10 000 dolarów w Teslę w momencie jej IPO i nie sprzedał jej akcji do października 2022 roku, wartość Twojej inwestycji wynosiłaby ponad 2 miliony dolarów! Większość inwestorów detalicznych prawdopodobnie sprzedałaby jednak akcje tej spółki, która przez bardzo długi czas nie była rentowna, znacznie wcześniej i po znacznie niższej cenie.

Rzeczywiście, biorąc pod uwagę fakt, że akcje Tesli w ciągu zaledwie kilku dni odnotowały wzrost o 100%, naprawdę trudno oprzeć się pokusie realizacji szybkiego zysku.

IPO Meta Platforms (Facebook)

Spółka Meta Platforms (wcześniej Facebook) weszła na giełdę w dniu 18 maja 2012 roku. Inwestorzy oczekiwali, że kurs akcji Farebooka poszybuje w górę, podobnie jak w przypadku spółki Google (Alphabet) w 2014 roku (+18% zaraz pierwszego dnia). Jednakże, Facebook to nie Google – spółka sprzedała swoje akcje przy górnej granicy wyceny (38 dolarów za sztukę) i jak widać na poniższym wykresie, osiągnięcie tej ceny zajęło jej długie 14 miesięcy.

Zdj.: Tradingview.com

IPO Facebook

Cena akcji po IPO spadła o 50%. W tym przypadku niestety nie doszło do efektu IPO. W rezultacie mało kto spodziewał się oszałamiających wyników, jakie akcje tej spółki osiągnęły w późniejszych latach.

Debiuty giełdowe charakteryzują się dużą niepewnością inwestorów, w związku z czym wokół daty wejścia spółki na giełdę zwykle panuje duża zmienność. Niebagatelną rolę odgrywają tutaj również emocje inwestorów detalicznych, którzy mają tendencję szybko sprzedawać posiadane przez nich akcje, jeśli zobaczą choćby nieznaczny spadek ceny.

IPO Nikola

Niektóre debiuty giełdowe to nic innego jak wielkie oszustwo. Przykładem może być IPO spółki Nikola.

W tym przypadku nie chodziło o standardowe IPO – firma ta weszła na giełdę poprzez połączenie się ze spółką VectolQ, która była notowana na giełdzie już od 2019 roku. Nikola połączyła się z VectolQ 3 marca 2020 roku, a cena VectolQ w okresie od tej daty do 4 czerwca 2020 roku, w którym to momencie rozpoczął się obrót akcjami nowej firmy pod tickerem NKLA, wzrosła z 10 USD do 34 USD. Rynkowy szczyt NKLA przypadł na 9 czerwca, kiedy to cena akcji Nikola przekroczyła granicę 90 dolarów za sztukę.

Również w tym przypadku doszło więc do efektu IPO. Warto jednak zaznaczyć, że debiut giełdowy spółki Nikola miał miejsce w czasie masywnego stymulowania wzrostu gospodarczego przez rządy i banki centralne krajów z całego świata w trakcie pandemii COVID-19, co spowodowało szybki wzrost indeksów giełdowych. I być może swoją rolę odegrał też fakt, że inwestorzy spodziewali się podobnej historii jak w przypadku Tesli.

Zdj.: Tradingview.com

IPO Nikola

Niedługo jednak okazało się, że Nikola wprowadziła inwestorów w błąd, publikując fałszywe dane dotyczące rozwoju samochodów ciężarowych napędzanych wodorem, w rezultacie czego kurs akcji szybko udał się na południe. Na rozbieżności w raportach firmy a rzeczywistym stanem rzeczy zwrócił uwagę raport Hindenburg Research. Po ujawnieniu szachrajstwa założyciel firmy, Trevor Milton, zrezygnował z zasiadania w jej zarządzie i został oskarżony o oszustwo.

Na debiucie giełdowym spółki Nikola zadziwiające jest to, że inwestorzy nie wahali się zainwestować w firmę, która w dniu IPO jeszcze nie sprzedała ani nawet nie wyprodukowała ani jednego działającego samochodu.

IPO Nikoli odniosło sukces tylko dzięki sprytnemu marketingowi. Jak widać, efektem IPO może być praktycznie wszystko. Trzeba więc zdać sobie sprawę z nieprzewidywalnego charakteru debiutów giełdowych spółek i być świadomym związanego z nimi ryzyka.

Długoterminowe słabe wyniki spółek po IPO

Stwierdzono, że akcje świeżo upieczonych spółek publicznych w ciągu 3-5 lat bezpośrednio po IPO mają tendencję do osiągania gorszych wyników od udziałów w innych, porównywalnych do nich spółkach. Ryzyko to może być związane z terminem wejścia na giełdę, marketingiem, a także prezentowaniem nowej spółki publicznej w zbyt dobrym świetle.

Jak zarobić na IPO?

Chociaż zjawisko polegające na wzroście ceny bezpośrednio po wejściu spółki na giełdę można uważać za stosunkowo powszechne, a także za okazję do szybkich zysków, prawda jest taka, że zarabianie na debiutach giełdowych wcale nie jest łatwe. Ze względu na brak historii nie można tutaj polegać na analizie technicznej, a prawdopodobieństwo udanego zagrania obniża również wysoka zmienność, która często towarzyszy debiutom spółek.

Aby zarobić na IPO, potrzebujesz dobrych informacji – w ten sposób będziesz znać powody, dla których akcje tej czy której spółki powinny odnotować wzrost. Konieczna jest zatem analiza faktów w ramach standardowej analizy fundamentalnej. Będzie to również wymagało dużo więcej pracy niż gdybyś analizował spółki, które są na giełdzie już od dłuższego czasu. Zacznij od obszernej analizy spółki i jej działalności, rozważ wszystkie plusy i minusy i dopiero na podstawie tego zdecyduj, czy warto zainwestować w jej akcje.

Jeśli w końcu zdecydujesz się zainwestować w IPO, trzymaj się prostej zasady: inwestuj tylko takie środki, na których stratę możesz sobie pozwolić.

Największe ryzyka związane z wzięciem udziału w IPO

Inwestując w IPO, dobrze jest mieć świadomość kilku podstawowych czynników ryzyka:

Uwaga na wycenę

Wiemy już, że cena akcji w momencie IPO może być celowo zaniżona, co następnie powoduje wzrost ich kursu po wejściu spółki na giełdę.

Jednakże, może się zdarzyć, że pośrednik w emisji rażąco ją zawyży. W takim przypadku spółka może mieć trudności z przyciągnięciem wystarczającej liczby inwestorów. Dlatego też firmom opłaca się przystępować do IPO w sprzyjających takim przedsięwzięciom okresach – tzn. podczas hossy na rynku. Kupujący są w euforii, bo jest duża szansa, że akcje debiutanta giełdowego polecą na północ – w związku z tym istnieje duże ryzyko, że inwestor detaliczny przeoczy coś istotnego. Inwestorzy detaliczni powinni raczej unikać IPO, w których przypadku cena ofertowa akcji jest wyraźnie zawyżona.

Zablokowanie środków pieniężnych

Inwestorzy detaliczni zazwyczaj mogą się zapisać jedynie na niewielką część całej emisji akcji. Czym atrakcyjniejsza spółka, z tym większym zainteresowaniem dużych inwestorów spotyka się jej debiut, co w rezultacie powoduje redukcję zapisów.

W międzyczasie mogłyby pojawić się inne okazje inwestycyjne, z których inwestor nie mógłby skorzystać z racji tego, że jego wolne środki pieniężne byłyby zablokowane w procesie zapisów na akcje. Jeśli więc weźmiesz udział w IPO, ale nie uzyskasz z tego akcji, oznacza to, że była to strata czasu.

Okres lock-up

Jest to okres, w którym osobom zainteresowanym (insiderom) nie wolno sprzedawać akcji, które nabyły w ramach wejścia spółki na giełdę. Zazwyczaj trwa 90-180 dni, ale czas ten może się różnić.

Jeśli po tym czasie insiderzy zaczną masowo sprzedawać posiadane przez nich akcje, nie wróży to nic dobrego.

W związku z tym należy znaleźć informację o tym, kiedy skończy się okres ograniczenia zbywalności i dopiero wtedy zdecydować czy warto zainwestować w debiut spółki. Warto również wiedzieć, że insiderzy nie mogą sprzedawać akcji ani w okresie, w którym spółka przygotowuje się do ogłoszenia swoich wyników finansowych. Jeśli zatem okres, w którym udziałowcy zobowiązują się nie zbywać swoich udziałów pokrywa się z okresem ogłaszania wyników, to trzeba poczekać na moment, w którym dobiegną końca oba te okresy.

Jeśli rozważasz zakup akcji po zakończeniu okresu lock-up, warto zastosować się do następujących wskazówek:

Stwierdź, jak zachowywała się cena akcji debiutanta kilka dni przed końcem okresu ograniczonej zbywalności. Wskaże to, jakie są oczekiwania inwestorów co do kursu akcji po zakończeniu tego okresu

Jeżeli cena akcji od momentu wejścia spółki na giełdę tylko rosła, to insiderzy i duzi inwestorzy mogą być skłonni do zrealizowania swoich zysków po zakończeniu okresu lock-up. Może to wówczas zapoczątkować gwałtowny spadek ceny akcji

Jeżeli cena akcji spółki od momentu jej wejścia na giełdę nie wzrosła lub jeśli spadła, to inwestorzy prawdopodobnie nie zrezygnują ze swoich udziałów, zakładając, że fundamenty i kondycja finansowa przedsiębiorstwa są nadal dobre

Sprawdź, ile akcji podlega okresowi ograniczonej zbywalności. Im więcej kapitału zostanie zablokowane w okresie lock-up, tym większa będzie presja na sprzedaż akcji debiutanta po jego zakończeniu

Dlatego należy sprawdzić, kto posiada akcje “zablokowane” w ramach tego okresu. Jeśli chodzi o założycieli czy zarząd spółki, prawdopodobieństwo wyprzedaży udziałów po zakończeniu okresu ograniczonej zbywalności jest dużo mniejsze

Kilka słów na zakończenie

Wielu inwestorów postrzega debiuty giełdowe jako okazję do szybkiego zysku, o czym mogliśmy się przekonać nie tylko w ramach tego artykułu.

Szybki zysk nie jest jednak czymś, co powinno interesować konserwatywnych inwestorów. Co więcej, z IPO wiążą się liczne czynniki ryzyka, a dla przeciętnego inwestora detalicznego, który nie ma dostępu do szczegółowych informacji o debiutancie na giełdzie, inwestowanie w IPO to nic innego jak gra w totka.

Jednakże, jeśli jest się aktywnym i doświadczonym inwestorem, błędem byłoby nie zwracać uwagi na IPO. Jeśli inwestor chce zredukować ryzyko inwestycyjne związane z inwestowaniem w debiuty giełdowe spółek, powinien poczekać do końca tzw. okresu lock-up. Do tego czasu powinien on zdobyć więcej informacji o spółce, które mogą mu pomóc w podjęciu rozsądnej decyzji inwestycyjnej, która z kolei może mu przynieść szereg korzyści w dłuższej perspektywie.

Podobał Ci się ten artykuł?

0

0

Posty w kategorii IPO: Co to jest IPO? Co warto wiedzieć o pierwszej publicznej ofercie akcji?