Zwrot z inwestycji (ROI): O co chodzi? Jakich zwrotów z inwestycji można się spodziewać od poszczególnych klas aktywów?

Pojęcie zwrotu z inwestycji, czyli słynne ROI, to kluczowe zagadnienie inwestycyjne, które umożliwia porównanie różnych klas aktywów. Zapraszamy do lektury poradnika na ten temat!

Trójkąt inwestycyjny: Zwrot z inwestycji to tylko jeden z trzech wierzchołków trójkąta inwestycyjnego, którego zrozumienie jest kluczowe dla zrozumienia całej koncepcji inwestowania.

Inwestowanie ma jeden główny cel: Zarabiać pieniądze. A każdy inwestor chce zarobić jak najwięcej.

Dlatego zanim włożysz swoje wolne środki pieniężne w jakiekolwiek aktywa, powinieneś mieć przynajmniej przybliżone pojęcie o tym, jakiego zwrotu możesz oczekiwać od swojej inwestycji, szczególnie w odniesieniu do ryzyka inwestycyjnego i płynności.

Zwrot z inwestycji (ROI – Return on Investment) to powszechnie stosowany wskaźnik rentowności, który mierzy wielkość przychodów i zysków kapitałowych generowanych przez inwestycję w stosunku do jej kosztów.

ROI zwykle wyraża się w wartościach bezwzględnych, ale może być również wyrażony w procentach – w takim przypadku staje się bardzo przydatny przy ocenie poszczególnych inwestycji lub porównywaniu konkurencyjnych możliwości inwestycyjnych.

Ale co można określić jako dobry zwrot z inwestycji? Odpowiedź zależy od konkretnego inwestora, jego horyzontu inwestycyjnego, potrzeb, a także płynności jego inwestycji.

Żadna inwestycja nie jest warta podjętego ryzyka, o ile nie osiągnie wymaganego zwrotu, przy czym nawet stosunkowo konserwatywna inwestycja o wysokiej stopie zwrotu i niskiej płynności może stać się ryzykowna dla inwestora, jeśli źle określi swoje cele inwestycyjne i zainwestuje pieniądze, których niebawem będzie potrzebować.

Ryzyko inwestycyjne, płynność i właśnie zwrot z inwestycji stanowią poszczególne wierzchołki trójkąta inwestycyjnego. Są one ze sobą powiązane, a każdy inwestor powinien doskonale zrozumieć te pojęcia i poszczególne relacje między nimi, zanim w ogóle zabierze się za inwestowanie.

Zwrot z inwestycji (ROI) w pigułce

Zwrot z inwestycji jest jednym z trzech wierzchołków trójkąta inwestycyjnego i jednocześnie kluczem do zrozumienia całej koncepcji inwestowania.

Ryzyko, płynność i zwrot z inwestycji: Te trzy elementy tworzą wierzchołki trójkąta inwestycyjnego. Są one ze sobą powiązane, przy czym każdy inwestor powinien zrozumieć ich współzależność, zanim jeszcze zabierze się za inwestowanie.

Głównym celem inwestowania jest zarabianie pieniędzy. Każdy inwestor chce zmaksymalizować swoje zyski, dlatego ważne jest, aby przed zainwestowaniem w cokolwiek mieć pojęcie o oczekiwanym zwrocie z inwestycji, zwłaszcza w odniesieniu do ryzyka inwestycyjnego i płynności.

Zwrot z inwestycji można obliczyć za pomocą następującego wzoru: Zwrot z inwestycji = (końcowa wartość inwestycji – początkowa wartość inwestycji) / początkowa wartość inwestycji. Na przykład, jeśli kupisz akcje za 10 000 złotych i sprzedasz je w następnym roku za 11 000 złotych, zwrot z inwestycji wyniesie 10%.

Zwrot z inwestycji to – w najprostszym ujęciu – kwota zarobiona lub stracona na inwestycji w pewnym okresie.

Można go rozumieć jako zmianę wartości inwestycji w czasie. Zwrot można również wyrazić jako wartość procentową wynikającą ze stosunku kwoty zysku do kwoty początkowej inwestycji. ROI można wyrazić jako netto (po odjęciu opłat, podatków i inflacji) lub brutto – wartość ta nie uwzględnia niczego innego poza zmianą ceny (na przykład wzrost wartości określonego indeksu giełdowego).

Doświadczeni inwestorzy wiedzą, że dokładna definicja zwrotu z inwestycji zależy od sytuacji i zmiennych wejściowych wykorzystywanych do jego pomiaru.

Zwrot z inwestycji w okresie jej posiadania to zwrot + wzrost wartości inwestycji w czasie jej posiadania przez konkretnego inwestora. Znacznie większą wagę ma jednak zwrot z inwestycji w określonym przedziale czasowym.

Info

Inwestorzy najczęściej skupiają się na rocznym zwrocie lub zysku z inwestycji, które obliczają się jako zmiana ceny inwestycji w dniu dzisiejszym w porównaniu do ceny w tym samym dniu rok temu.

Zwroty w okresowych interwałach o różnej długości można porównać tylko wtedy, jeśli zostały przeliczone na interwały o tej samej długości. Zazwyczaj porównywane są stopy zwrotu z inwestycji, które zostały osiągnięte w ciągu jednego roku. Proces przekształcania krótszych lub dłuższych okresów zwrotu w zwroty roczne nazywany jest annualizacją.

Jak oblicza się zwrot z inwestycji?

Aby dowiedzieć się, czy zwrot z inwestycji jest dobry, trzeba najpierw wiedzieć, jak go obliczyć. Dobra wiadomość jest taka, że cała sprawa jest naprawdę prosta:

Info

Zwrot z inwestycji = (końcowa wartość inwestycji – początkowa wartość inwestycji) / początkowa wartość inwestycji

Weźmy na przykład, że kupisz akcje za 10 000 złotych, a w następnym roku sprzedasz je za 11 000 złotych. Pomijając wpływ podatków, nominalna stopa zwrotu z takiej inwestycji wynosi 10%. Jak doszliśmy do tego wyniku? Wystarczy zastosować powyższy wzór.

Przykład: Zwrot z inwestycji = (11 000 zł – 10 000 zł) / 10 000 zł = 0,1 => 10%. Wynik jest następnie przedstawiany jako stosunek lub wartość procentowa.

Nominalny a realny zwrot z inwestycji

Kilka linijek powyżej wspomnieliśmy o tzw. nominalnym zwrocie z inwestycji. Teraz wyjaśnimy, co to oznacza. Termin realny, w przeciwieństwie do nominalnego, wyraża wielkość określonej wartości po uwzględnieniu różnych czynników.

Na przykład, różnica między nominalnym a realnym PKB polega na tym, że nominalny PKB odzwierciedla wyniki gospodarcze kraju przy użyciu bieżących cen rynkowych, a realny PKB uwzględnia inflację, tworząc w ten sposób dokładniejszy obraz stanu rzeczy.

Info

Stopa zwrotu z inwestycji (ROI) to w zasadzie kwota, jaką inwestor zarabia na inwestycji. Podczas gdy nominalna stopa zwrotu odzwierciedla zarobki inwestora jako procent początkowej inwestycji, realna stopa zwrotu uwzględniainflację.

W rezultacie realna stopa zwrotu z inwestycji daje lepsze wyobrażenie o rzeczywistej sile nabywczej zysków inwestora.

Wróćmy do przykładu powyżej, w którym chodziło o obliczenie nominalnego zwrotu z inwestycji. Aby uzyskać dokładniejszy obraz rzeczywistego zwrotu z inwestycji, należy skorygować tę stopę o inflację, ponieważ to więcej niż prawdopodobne, że siła nabywcza pieniądza w ciągu jednego roku uległa zmianie.

Tak więc, jeśli inflacja w danym roku poruszała się na poziomie 3%, rzeczywisty zwrot z inwestycji wynosi tylko 7% – nominalna stopa zwrotu została pomniejszona o stopę inflacji.

Info

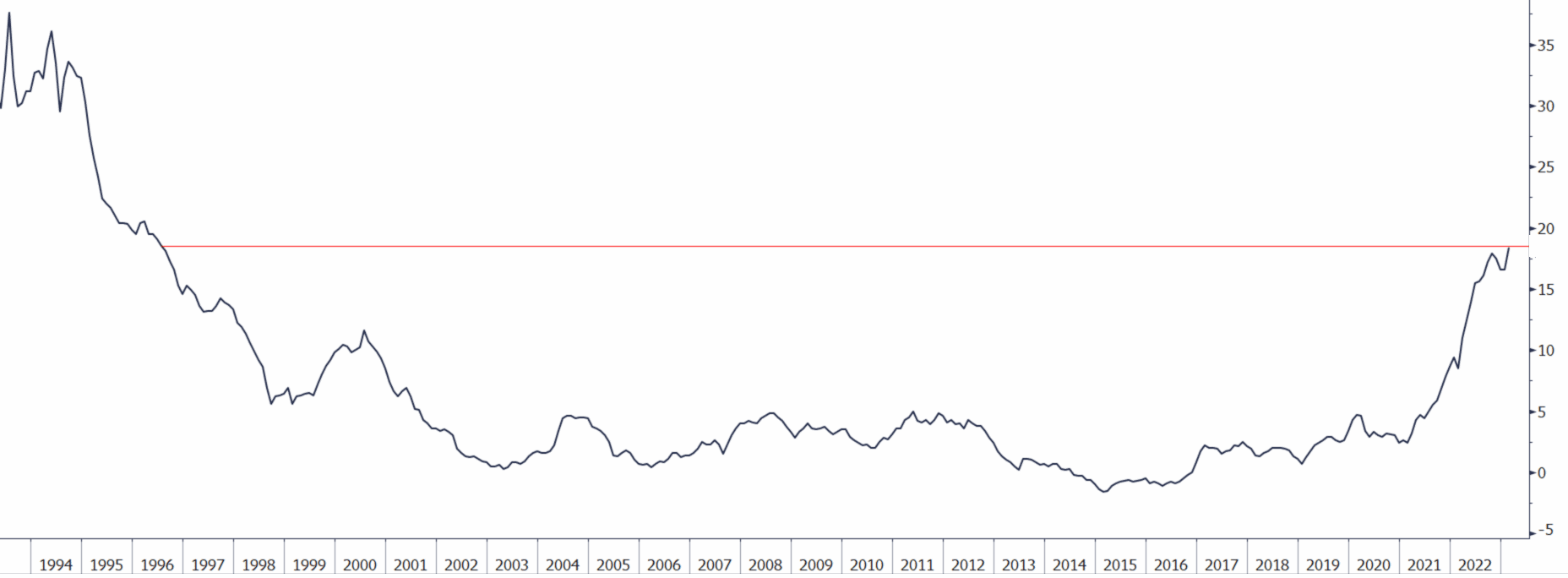

Przykład wartości nominalnej: Wartość nominalna banknotu o nominale 100 złotych w 1994 r. nie różniła się od tej w 2023 r. Zmienia się jednak siła nabywcza tego banknotu, gdyż inflacja z czasem ją zmniejsza. Ze względu na średnią roczną stopę inflacji wynoszącą dobrze ponad 4.5% w latach 1994-2023 realna wartość banknotu 100 zł z 1994 r. w 2023 r. wynosiła ponad 400 zł.

Zdj.: sii.org

Średnioroczny poziom inflacji w Polsce w latach 1994–2023

Inwestorzy powinni również rozważyć, czy są w stanie tolerować ryzyko związane z daną inwestycją, biorąc pod uwagę realną stopę zwrotu.

Wyrażenie stopy zwrotu w ujęciu realnym, a nie nominalnym, szczególnie w czasach wysokiej inflacji, daje bardziej jasny obraz wartości inwestycji.

Przychód a zwrot z inwestycji: Jaka jest między nimi różnica?

Przychód i zwrot stanowią dwa różne sposoby pomiaru zwrotu z inwestycji w danym okresie, często rocznym.

Przychód to dochód, który inwestycja wygeneruje w określonym czasie, zwykle wyrażony w procentach, podczas gdy zwrot to kwota, która w określonym czasie została uzyskana lub utracona z inwestycji.

Przychód

Przychód to dochód otrzymywany z inwestycji, na przykładodsetki uzyskane z tytułu posiadania papieru wartościowego. Przychód jest zwykle wyrażany jako roczna stopa procentowa oparta na koszcie inwestycji, jej bieżącej wartości rynkowej lub wartości nominalnej.

Przychód można uważać za znany (odsetki) lub oczekiwany (dywidenda) w zależności od konkretnego papieru wartościowego – w przypadku niektórych (akcji) zysk może ulegać znaczącym wahaniom.

Przychód ma charakter prospektywny. Ponadto odnosi się do dochodów, takich jak odsetki i dywidenda, które generuje inwestycja, nie uwzględniając zysków kapitałowych.

Dochód ten jest brany pod uwagę w kontekście określonego okresu, a następnie annualizowany przy założeniu, że odsetki lub dywidendy będą nadal przynosić taką samą stopę zwrotu.

Zwrot z inwestycji (ROI)

Zwrot z inwestycji to finansowy zysk lub strata z inwestycji. Zwykle wyraża się jako zmiana wartości inwestycji w czasie. Często spotyka się również termin całkowity zwrot, który wyraża to, co inwestor zarobił na inwestycji w danym okresie. Całkowity zwrot obejmuje odsetki, dywidendy i zyski kapitałowe, reprezentowane przez wzrost cen akcji. Innymi słowy, zysk i zwrot są podzbiorami całkowitego zwrotu z inwestycji.

Wskazówka

Jeśli jesteś w posiadaniu instrumentu inwestycyjnego, który nie wypłaca odsetków ani dywidendy, to całkowity zwrot z inwestycji jest równy prostemu zwrotowi – wzrostowi wartości kapitałowej danegopapieru wartościowego.

Przykład: Jeśli inwestor kupił akcję za 100 zł i sprzedał ją za 120 zł, zwrot z inwestycji wynosi 20 zł. Jeśli natomiast spółka wypłaciłaby inwestorowi dywidendę w wysokości 2 zł, jego całkowity zwrot wyniósłby 22 zł – zysk kapitałowy + dywidenda.

Ryzyko a zwrot z inwestycji

Ryzyko inwestycyjne jest ważnym elementem składowym całkowitego zwrotu z inwestycji. Im większe ryzyko podejmuje inwestor, tym wyższy powinien być potencjalny zwrot z inwestycji. Naturalnie wynika z tego, że niektóre inwestycje cechują się mniejszym ryzykiem inwestycyjnym niż inne. Na przykład, amerykańskie obligacje skarbowe wiążą się z mniejszym ryzykiem niż akcje. Ponieważ akcje są uważane za instrumenty obarczone większym ryzykiem niż obligacje, inwestor powinien oczekiwać wyższej stopy zwrotu, aby zrekompensować zwiększone ryzyko.

Wskazówka

Wskazówka: Stopa zwrotu to wskaźnik, który może być wykorzystywany do pomiaru różnych instrumentów finansowych, podczas gdy przychód odnosi się do węższej grupy inwestycji – w szczególności tych, które przynoszą odsetki lub dywidendy.

Stopa zwrotu a przychód

Zarówno stopa zwrotu, jak i przychód odnoszą się do wyników inwestycji w określonym okresie (zwykle jednego roku), ale charakteryzują się subtelnymi, a czasem istotnymi różnicami. Stopa zwrotu to specyficzny sposób wyrażania całkowitego zwrotu z inwestycji, pokazujący procentowy wzrost w stosunku do początkowego kosztu inwestycji. Przychód pokazuje, ile zysku uzyskano z inwestycji w oparciu o początkowy koszt, ale nie uwzględnia zysków kapitałowych w swoich obliczeniach.

Stopę zwrotu można zastosować do niemal każdej inwestycji, podczas gdy zastosowania przychodu są nieco bardziej ograniczone, ponieważ nie wszystkie inwestycje przynoszą odsetki lub dywidendy. Fundusze inwestycyjne (wzajemne), ETF-y, akcje i obligacje to cztery podstawowe rodzaje papierów wartościowych, w przypadku których mamy zarówno stopę zwrotu, jak i przychody.

W naszym poprzednim przykładzie kupiliśmy akcję za 100 zł, a sprzedaliśmy ją za 120 zł. Ponadto, w okresie posiadania akcji otrzymaliśmy dywidendę w wysokości 2 zł. W jaki sposób oblicza się zwrot z inwestycji i całkowitą stopę zwrotu z inwestycji?

Wzór na obliczenie stopy zwrotu został już opisany powyżej. Wygląda następująco:

Zwrot z inwestycji = (końcowa wartość inwestycji – początkowa wartość inwestycji) / początkowa wartość inwestycji

Weźmy na przykład fundusz inwestycyjny. Stopę zwrotu z funduszu można obliczyć, biorąc łączną kwotę wypłaconych odsetek i dywidend, dodając ją do bieżącej ceny jednostek uczestnictwa i dzieląc otrzymaną w ten sposób wartość przez początkowy koszt inwestycji. Przychód odnosiłby się wyłącznie do dochodów z odsetek i dywidend funduszu, a nie do wzrostu – lub spadku – ceny jednostek uczestnictwa.

Co można uznać za dobry zwrot z inwestycji?

Jednym z głównych powodów, dla których świeżo upieczeni inwestorzy tracą pieniądze, niezależnie od tego, czy inwestują w akcje, obligacje, fundusze inwestycyjne, ETF-y, nieruchomości lub inne papiery wartościowe, jest pogoń za ekstremalnymi zwrotami. Być może wynika to z faktu, że większość ludzi nie rozumie, jak działa procent składany. Każdy procent wzrostu zysków w dowolnym roku może oznaczać ogromny wzrost majątku inwestora pod koniec jegohoryzontu inwestycyjnego.

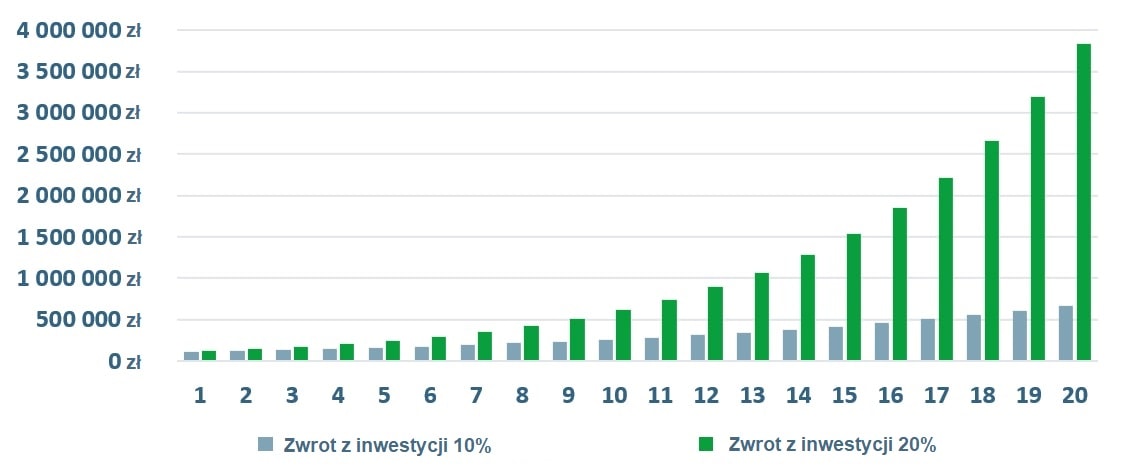

Dla ilustracji: 1 000 zł inwestowane przy stopie zwrotu na poziomie 10% przez 100 lat może zamienić się w 13,8 mln złotych. Te same 1 000 zł inwestowane przy podwójnej stopie zwrotu, czyli 20%, przyniesie nieco inny wynik, a mianowicie 82,8 miliarda złotych. Może wydawać się niewiarygodne, że różnica między 10% zwrotem z inwestycji a 20% zwrotem to 6 010 razy więcej pieniędzy, ale taka już natura procentu składanego. Inny przykład został przedstawiony na poniższym wykresie.

Jeśli inwestowałbyś początkową sumę przy stopie zwrotu na poziomie 10%, po 20 latach miałbyś 670 275 zł. Jeśli jednak uda Ci się osiągnąć stopę zwrotu na poziomie 20%, po 20 latach miałbyś już 3 830 376 zł. Ale uwaga – wyższe zyski wiążą się z wyższym ryzykiem.

Porównanie wzrostu wartości inwestycji przy rocznej stopie zwrotu na poziomie 10% lub 20%

Zanim określimy, co można uznać za dobrą stopę zwrotu z inwestycji, musimy jeszcze raz przypomnieć o inflacji, która z czasem zmniejsza wartość pieniądza. Ceny rosną. W przyszłości będziesz potrzebować znacznie więcej pieniędzy, aby kupić ten sam koszyk towarów, co obecnie.

Wiele osób, które inwestują, robi to w celu zwiększenia swojej siły nabywczej. Oznacza to, że nie chodzi im o złote lub dolary jako takie, ale o to, ile dóbr można za nie kupić.

Patrząc na dane, widzimy, że stopa zwrotu różni się w zależności od rodzaju aktywów. Jednym z najpopularniejszych instrumentów inwestycyjnych są akcje, więc najpierw przyjrzyjmy się, jakiej stopy zwrotu można się spodziewać od inwestycji właśnie w nie.

Jakiej stopy zwrotu można oczekiwać od inwestycji w akcje?

Nie ma jednej odpowiedzi na to pytanie. “Dobra” stopa zwrotu z inwestycji (ROI) zależy od kilku czynników.

Ogólnie rzecz biorąc, jeśli chodzi o określanie dobrego zwrotu z inwestycji, najważniejszym czynnikiem są Twoje potrzeby finansowe. Załóżmy na przykład, że młoda para inwestuje w opłacenie czesnego za granicą dla swojego nowo narodzonego dziecka.

Dobry zwrot z inwestycji pozwoli ich początkowym i bieżącym inwestycjom wzrosnąć do punktu, w którym będą w stanie pokryć koszty studiów dziecka, kiedy ono ukończy 18 rok życia.

Definicja dobrego zwrotu z inwestycji dla tej młodej rodziny będzie różnić się od definicji emeryta próbującego uzupełnić swoją emeryturę od państwa. Emeryt uznałby za dobry zwrot z inwestycji taką stopę zwrotu, która zapewniłaby mu regularny dochód, jaki z kolei pozwoliłby mu prowadzić wygodne życie.

Oczywiście definicja wygodnego życia z punktu widzenia jednego emeryta może różnić się od definicji innego emeryta, tak więc nawet w tym przypadku nie ma “jednej dobrej” stopy zwrotu.

Aby ocenić, jaka byłaby dobra stopa zwrotu, ważne jest również, aby wziąć pod uwagę, w co się inwestuje.

Poniższa tabela przedstawia złożone roczne stopy wzrostu – stopy zwrotu, które zakładają reinwestowanie wszystkich zysków – dla kilku głównych popularnych aktywów inwestycyjnych w okresie od 1926 do 2019 roku (dane dla rynków amerykańskich):

Zdj.: dane z morningstar.com

Te różne historyczne stopy zwrotu podkreślają kluczową zasadę, którą należy zrozumieć: Im wyższe ryzyko inwestycyjne wiąże się z danym rodzajem inwestycji, tym większej stopy zwrotu oczekują inwestorzy.

Czy stopa zwrotu na poziomie 8% to dobry średni roczny wynik? Odpowiedź brzmi: tak, o ile inwestuje się w obligacje skarbowe, które nie powinny być tak ryzykowne jak inwestowanie w akcje.

Należy jednak zaznaczyć, że wielu inwestorów prawdopodobnie nie uznałoby średniego rocznego zwrotu z inwestycji na poziomie 8% za dobrą stopę zwrotu dla pieniędzy zainwestowanych w dłuższej perspektywie w akcje spółek o małej kapitalizacji, ponieważ ceny takich akcji podlegają wyraźnym wahaniom.

Oczekiwany zwrot z inwestycji na rynku akcji

Jeśli chodzi o dobry zwrot z inwestycji w akcje, większość inwestorów zadowoliłaby średnia roczna stopa zwrotu na poziomie 10% lub więcej. Należy jednak pamiętać, że jest to średnia.

Niektóre lata przyniosą niższy zwrot – być może nawet ujemny. Inne lata przyniosą znacznie wyższe zyski.

Weźmy na przykład poniższy wykres, który przedstawia całkowitą stopę zwrotu z indeksu S&P 500 w poszczególnych latach od 2010 roku (dane z dnia 28. grudnia 2021 r.). Wykres ten pokazuje zmienność, jakiej inwestorzy mogą doświadczać na rynkach akcji w ujęciu rok od roku.

Zdj.: dane ze slickcharts.com

Tylko w jednym z ostatnich 12 lat indeks S&P 500 odnotował ujemną stopę zwrotu. W 2015 i 2011 r. osiągnął jedynie nieznacznie dodatni zwrot, ale w pozostałych latach znacznie przewyższył średnie długoterminowe wyniki, oscylując wokół zwrotu na poziomie 10%.

Całkowity zwrot z indeksu S&P 500 dzięki procentu składanemu wyniósł 445%.

To połączenie zmienności w ujęciu rocznym i długoterminowych atrakcyjnych zwrotów podkreśla, dlaczego długoterminowa strategia inwestycyjna oferuje inwestorom większą szansę na osiągnięcie dobrych zwrotów z inwestycji.

Inwestując w akcje na krótki okres, inwestorzy narażają się na straty. Sprzedaż podczas bessy uniemożliwi im skorzystanie z dużych zysków w późniejszym czasie.

Jeśli jednak kupisz akcje i będziesz je trzymać przez długi czas, Twoje szanse na osiągnięcie atrakcyjnych zysków znacznie wzrosną.

Jakiej stopy zwrotu można oczekiwać od inwestycji w inne klasy aktywów?

Przyjrzeliśmy się dogłębnie akcjom jako jednej z najbardziej popularnych klas aktywów, a teraz krótko podsumujmy, jakich zwrotów można oczekiwać od innych instrumentów inwestycyjnych:

A) Złoto

Złota zasadniczo nie można uważać za instrument inwestycyjny, który mógłby przynieść inwestorom ogromny wzrost realnej wartości. Jest ono jedynie magazynem wartości, który w długim okresie generalniezachowuje swoją siłę nabywczą. Jednak z dekady na dekadę wartość złota często się zmienia, a jego cena nierzadko doświadcza ogromnych wzlotów i podobnie spektakularnych spadków.

Ostrzeżenie

Te częste zmiany stopy zwrotu sprawiają, że złoto nie jest bezpiecznym miejscem do zdeponowania pieniędzy, których będziesz potrzebować w ciągu najbliższych kilku lat.

B) Gotówka

Gotówka, innymi słowy waluty fiducjarne, charakteryzują się najwyższą płynnością – można je natychmiast wymienić na dowolny inny towar bez utraty wartości. Z czasem jednak gotówka stopniowo traci swoją siłę nabywczą.

Zakopywanie gotówki w słoikach w ogrodzie to na dłuższą metę bardzo zły plan. Nawet jeśli uda jej się przetrwać warunki pogodowe, z czasem jej wartość będzie tylko spadać.

Powyżej pokazaliśmy na konkretnym przykładzie, że inflacja na poziomie około 3,5% rocznie w ciągu zaledwie 22 lat zmniejszyła siłę nabywczą pieniądza o prawie połowę. Przy dłuższym horyzoncie czasowym wpływ inflacji jest jednak jeszcze bardziej odczuwalny, czego przykładem są Stany Zjednoczone.

Średnia stopa inflacji w USA w latach 1950-2020 wyniosła 3,46%. Tym samym realna wartość 100 dolarów w 1950 r. wyniosła ponad 1000 dolarów w 2020 r. W ciągu 70 lat siła nabywcza dolara spadła więc do jednej dziesiątej.

C) Obligacje

W latach 1926-2019 średnia roczna stopa zwrotu z amerykańskich obligacji skarbowych wynosiła 5,5%. Im większe ryzyko niesie ze sobą obligacja, tym wyższego zysku żądają inwestorzy. Stopa zwrotu na poziomie 5,5% to niezły wynik, ale obecnie tylko niewielka ilość konserwatywnych obligacji daje podobną dochodowość.

D) Nieruchomości

Wymagania i oczekiwania co do zwrotów z nieruchomości bez użycia długu są podobne do oczekiwań związanych ze zwrotami z posiadania akcji.

Projekty o wyższym ryzyku wymagają wyższych stóp zwrotu i odwrotnie. Ponadto, inwestorzy na rynku nieruchomości są znani z wykorzystywania kredytów hipotecznych, które są formą dźwigni finansowej, w celu zwiększenia zwrotu ze swoich inwestycji.

Ostrzeżenie

Niedawna sytuacja niskich stóp procentowych spowodowała duże zmiany w ostatnich latach, a ludzie w rezultacie akceptują zwroty z nieruchomości, które są znacznie poniżej tego, co wielu długoterminowych inwestorów mogłoby uznać za rozsądne.

E) Inwestycje ESG

Inwestycje ESG nie są tradycyjną klasą aktywów, ale jest to kierunek inwestycyjny, który przyciąga coraz więcej inwestorów. Są one szczególnie interesujące dla inwestorów, którzy pragną, aby ich pieniądze wspierały firmy odpowiedzialne społecznie i środowiskowo. Jednak celem inwestora powinno być przede wszystkim osiągnięcie wystarczającego zwrotu z inwestycji.

Jak inwestycje ESG (akcje, obligacje czy fundusze) wypadają w porównaniu z tradycyjnymi inwestycjami? Według badania przeprowadzonego przez Morningstar, inwestycje ESG osiągają nieco lepsze wyniki w ramach swoich klas aktywów lub porównywalne wyniki przy niższej zmienności.

Jeśli więc oczekujesz od swoich inwestycji ponadprzeciętnych wyników, niekoniecznie musisz unikać tej nowości w świecie inwestowania.

Kilka słów na zakończenie

Jeśli dopiero niedawno wszedłeś w świat inwestowania o oczekujesz, że posiadane przez Ciebie akcje blue-chipów przyniosą Ci roczne zwroty na poziomie 15-20%, mamy dla Ciebie złą wiadomość.

Tak się nie stanie. Może to zabrzmieć szorstko, ale musisz to wiedzieć. Praktycznie każdy, kto twierdzi, że można osiągnąć takie zwroty, wykorzystuje Twoją chciwość i brak doświadczenia.

Oparcie własnego portfela inwestycyjnego na niewłaściwych założeniach oznacza, że albo zrobisz coś lekkomyślnego, na przykład wybierzesz zbyt ryzykowne aktywa, albo przejdziesz na emeryturę ze znacznie mniejszą kwotą, niż zakładałeś. Ani jedno, ani drugie nie jest dobrym rezultatem. Trzymaj więc swoje nadzieje pod kontrolą, a inwestowanie powinno być dla Ciebie o wiele mniej stresujące.

Notatka

Jeśli jest się nowym inwestorem, poruszenie tematu “dobrego” zwrotu z inwestycji może być trudne. Wynika to z faktu, że średnie liczby wspomniane powyżej dla akcji – w przypadku których nie ma żadnej gwarancji, że zostaną powtórzone – wahały się znacznie z roku na rok.

Jeśli inwestujesz w akcje, musisz liczyć się z ogromnymi, regularnie powtarzającymi się spadkami ich wartości. Wiele z tych okresów bessy ciągnie się latami. Taka już jest natura kapitalizmu wolnorynkowego. Jednak w dłuższej perspektywie powyższe stopy reprezentują stopy zwrotu, które inwestorzy widzieli w przeszłości.

Bardziej stabilnych zwrotów można oczekiwać od obligacji, ale raczej nie można powiedzieć, że są one odpowiednim instrumentem do zabezpieczenia się na emeryturę. Z kolei złoto zapewnia ochronę przed inflacją, ale nie można na nim polegać jako na krótkoterminowym magazynie wartości. Nieruchomości to zupełnie inna kategoria inwestycji, a na dodatek bardzo niepłynna.

W tym miejscu powinieneś mieć przyzwoite pojęcie o tym, czym są zwrot z inwestycji i przychód. Zalecamy również przeczytanie naszych pozostałych dwóch artykułów na temat płynności i ryzyka inwestycyjnego, a także artykułu na temat trójkąta inwestycyjnego. Mamy nadzieję, że po przeczytaniu tej serii artykułów będziesz w stanie wybrać odpowiednią strategię inwestycyjną oraz inwestować i zarządzać swoimi pieniędzmi w sposób, który nie będzie Cię niepotrzebnie stresował i pozwoli Ci osiągnąć zarówno Twoje krótkoterminowe, jak i długoterminowe cele inwestycyjne.

Na rynkach giełdowych inwestuję już ponad 12 lat. Od 5 lat interesuję się również kryptowalutami. Na codzień pracuję w sektorze finansowym, więc mam bieżące rozeznanie w świecie gospodarki i ekonomii. Cenię przede wszystkim solidną analizę fundamentalną przedsiębiorstw oraz inwestowanie długoterminowe.