Wszystkie inwestycje wiążą się z pewnymi kosztami. Nie da się ich całkowicie uniknąć. W niniejszym artykule przyjrzymy się bliżej opłatom inwestycyjnym w ujęciu ogólnym, a także opłatom za wybrane instrumenty finansowe, z którymi początkujący w świecie inwestowania mogą spotkać się najczęściej.

Niestety, wielu inwestorów lekceważy istotne koszty inwestycyjne, ponieważ mogą one być mylące na pierwszy rzut oka lub sprytnie ukryte drobnym drukiem w umowach inwestycyjnych. Niektórzy uważają nawet, że inwestowanie jest zasadniczo darmowe.

Na co należy zwracać uwagę i jaki wpływ na zyski inwestora może mieć na przykład pozornie nieistotna opłata inwestycyjna w wysokości 3%? Jeśli przeczytasz ten artykuł do końca, będziesz znać przynajmniej odpowiednie podstawy, aby nigdy więcej nie wpaść w pułapkę opłat inwestycyjnych.

Opłaty inwestycyjne w pigułce

Wszystkie inwestycje bez różnicy wiążą się z pewnymi kosztami. Chociaż niektórzy inwestorzy pomijają koszty inwestycyjne, myśląc, że są one nieistotne, nie należy lekceważyć ich znaczenia.

Opłaty widoczne: Są to opłaty, które inwestorzy mogą łatwo zobaczyć lub policzyć. Najczęstsze z nich obejmują roczny wskaźnik kosztów, spread między ceną zakupu i sprzedaży lub prowizje dla brokerów.

Opłaty ukryte: Niestety, nie wszystkie opłaty inwestycyjne są od razu oczywiste. Inwestorzy często patrzą na opłaty za zakup i na tym poprzestają, ale istnieją też inne ukryte opłaty związane z różnymi usługami świadczonymi przez pośrednika w inwestowaniu – brokera.

Opłaty w inwestowaniu prawie zawsze wydają się być niewarte uwagi, a nawet (pozornie) niskie. Przeciętny początkujący inwestor zapozna się z kosztem inwestycji na poziomie 2% i uzna go za nieistotny. Ale tak nie jest. Opłata wyrażona w procentach nie mówi inwestorom, ile złotych będzie ich to ostatecznie kosztować. Co więcej, taki stan rzeczy może stworzyć niezdrowy precedens.

Mówiąc prościej, wszystko jest względne. Oznacza to, że jeśli Twoje pierwsze zetknięcie z inwestowaniem będzie związane z nadmiernymi opłatami, to może wystąpić sytuacja, w której wszystkie kolejne koszty uznasz za niskie, nawet jeśli w rzeczywistości są one wysokie.

Kolejne problemy z opłatami mają związek z wydłużającym się horyzontem inwestycyjnym. Tak jak procent składany przynosi coraz większe zyski inwestorom długoterminowym, tak wysokie opłaty mają dokładnie odwrotne konsekwencje – koszty rosną wykładniczo wraz z upływem czasu. Spójrzmy na następujący przykład:

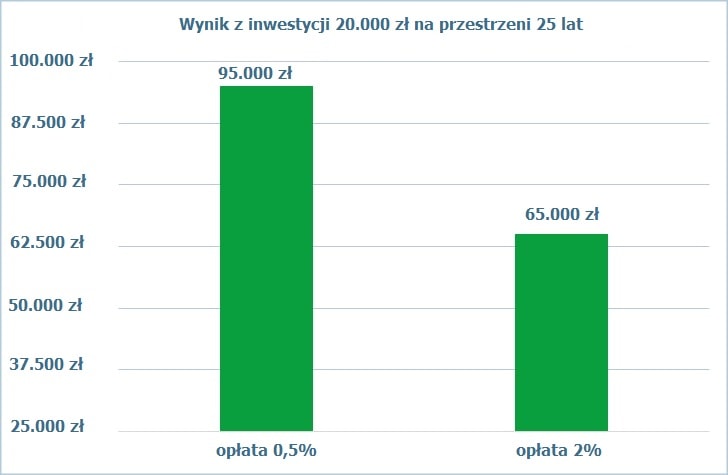

Sytuacja 1: Załóżmy, że zainwestowałeś 20 000 złotych. Twój horyzont czasowy wynosi 25 lat, stopa zwrotu jest na poziomie 7% rocznie, a opłata wynosi 0,5% rocznie. Pod koniec 25-letniego okresu Twoja inwestycja będzie warta około 95 000 złotych.

Sytuacja 2: Rozważmy teraz tę samą sytuację, ale z jedną różnicą. Nie zwracasz uwagi na koszty i płacisz 2,0% rocznie. Po 25 latach będziesz mieć tylko 65 000 złotych.

Ta pozornie niewielka różnica w opłatach w wysokości 1,5% kosztowała Cię 30 000 złotych.

Opłaty, które widać już na pierwszy rzut oka

Za opłaty, które widać już na pierwszy rzut oka, można uznać koszty, które można łatwo sprawdzić lub obliczyć. Inwestorzy widzą te koszty na swoich rocznych wyciągach ze swoich rachunków inwestycyjnych. Te najczęściej spotykane obejmują roczny wskaźnik kosztów, spread koszty zakupu i sprzedaży oraz prowizje.

Roczny wskaźnik kosztów: Najczęściej spotykana opłata, pobierana przez zarządzającego funduszem. Roczny wskaźnik kosztów to kwota, którą inwestorzy płacą każdego roku w celu pokrycia kosztów operacyjnych i administracyjnych funduszu.

Spread: Niezależnie od tego, czy inwestujesz w akcje, fundusze ETF czy inne papiery wartościowe, z pewnością już kiedyś zauważyłeś, że w swoich platformach handlowych brokerzy dla każdego z tych instrumentów podają dwie ceny – niższą i wyższą. Generalnie obowiązuje zasada, że gdy chcesz kupić papier wartościowy, płacisz nieco wyższą cenę. Jeśli następnie chcesz go sprzedać, otrzymasz za to nieco mniej pieniędzy. Spread jest jedną z opłat, na których zarabiają właśnie brokerzy. Innymi słowy, jest to różnica między ceną, którą inwestorzy są skłonni zapłacić za dany instrument inwestycyjny, a ceną, którą sprzedający jest skłonny zaakceptować. Papiery wartościowe o niewielkim obrocie często mają duże spready bid-ask, które zmniejszają zyski inwestorów.

Prowizja: Kwota, jaką inwestor płaci za kupno/sprzedaż instrumentu inwestycyjnego. Koszty związane z prowizjami mogą napęcznieć, jeśli inwestorzy regularnie inwestują drobne kwoty lub często dokonują transakcji. Obecnie jednak wielu brokerów oferuje handel najbardziej popularnymi instrumentami, takimi jak akcje i ETF-y, całkowicie bez od opłat.

Lista brokerów, którzy pozwalają handlować akcjami i ETF-ami z zerową prowizją

68 % rachunków inwestorów detalicznych odnotowuje straty pieniężne.

Notatka

Uwaga: Nie wszystkie opłaty inwestycyjne są oczywiste na pierwszy rzut oka

Inwestorzy często patrzą tylko na opłaty związane z zakupem inwestycji – i to wszystko. Jest to jednak duży błąd. Oprócz tych opłat broker może od nich pobierać opłaty za wiele innych usług. Poszczególne rodzaje “ukrytych opłat” różnią się w zależności od konkretnej inwestycji – omówimy je szczegółowo w dalszej części tego artykułu.

Typowe opłaty za określone instrumenty inwestycyjne

A) Fundusze inwestycyjne (wzajemne)

Inwestycyjne fundusze wzajemne są bardzo szeroko rozpowszechnionym instrumentem inwestycyjnym. Jednakże, szczególnie w krótkim okresie, inwestowanie za pośrednictwem tych funduszów może okazać się znacznie kosztowne. Jest tak ze względu na jednorazową opłatę za wejście/wyjście. Ponadto fundusze te pobierają również wiele innych opłat, w szczególności opłatę za zarządzanie.

Niektórzy początkujący inwestorzy mogą odnieść wrażenie, że fundusze inwestycyjne w ofertach banków są całkowicie wolne od opłat, ponieważ ich sprzedawca przedstawi im jedynie opłatę wstępną w wysokości 0%. Sprawa jednak nie jest tak prosta. Niemal zawsze fundusz inwestycyjny jest obciążony jakąś opłatą za zarządzanie lub inną opłatą bieżącą. Co tu więcej mówić – nie można oferować funduszy zupełnie za darmo.

Przyjrzyjmy się bliżej wskaźnikowi kosztów typowego funduszu inwestycyjnego dostępnego w Polsce. Fundusz takiego rodzaju pobiera jednorazową opłatę za wejście w wysokości 3%. Ale oczywiście na tym nie koniec. Fundusz taki zazwyczaj pobiera również dwie inne bieżące opłaty, a mianowicie 2,97% rocznie i 0,25% rocznie od kosztów transakcyjnych. Szczegółowe informacje można sprawdzić na stronie internetowej konkretnego funduszu w dokumencie zatytułowanym “Informacje o kosztach” lub “Tabela opłat”.

Poniższa tabela pokazuje, jak koszt inwestycji w ten fundusz zmienia się w czasie. Choć wraz z wydłużaniem się horyzontu inwestycyjnego maleje, nadal jest na stosunkowo wysokim poziomie.

Zdj.: csob.cz

B) ETF-y – fundusze giełdowe

Czy uważasz, że koszty związane z inwestowaniem w fundusze są zbyt wysokie? Nie jesteś sam. Należy jednak zaznaczyć, że na rynku można również znaleźć wiele innych, bardziej przyjaznych z punktu widzenia opłat bankowych funduszy inwestycyjnych. Fundusze inwestycyjne przegrywają jednak pod względem kosztów z funduszami giełdowymi, czyli ETF-ami. Są to instrumenty inwestycyjne o cechach zbliżonych do funduszy inwestycyjnych, którymi handluje się podobnie jak akcjami spółek na giełdach.

Fundusze notowane na giełdzie oferują inwestorom usługi podobne do bankowych funduszy inwestycyjnych – nie musisz posiadać głębokiej wiedzy inwestycyjnej, ponieważ nie ma tutaj konieczności wyboru poszczególnych inwestycji. Ponadto mają one znacznie niższy wskaźnik kosztów niż tradycyjne bankowe fundusze inwestycyjne.

Jeśli chcesz inwestować w fundusze ETF, masz zasadniczo dwie opcje. Pierwszą z nich jest skorzystanie z platformy inwestycyjnej, która dokona w Twoim imieniu zakupu funduszy ETF. Platforma pobiera opłatę za tę usługę, podobnie jak tradycyjne fundusze inwestycyjne. Opłata ta jest jednak znacznie niższa. Fundusze ETF, w przeciwieństwie do bankowych funduszy inwestycyjnych, są zarządzane pasywnie (więcej informacji na temat różnic między zarządzaniem aktywnym i pasywnym znajdziesz poniżej). Ich roczne wskaźniki kosztów wynoszą kilkadziesiąt procent rocznie, przy czym po dodaniu opłaty maklerskiej platformy za zakup funduszy ETF całkowity wskaźnik kosztów inwestycji wyniesie około 1% rocznie. Zwykle bez jakichkolwiek opłat za wejście i wyjście.

Drugą opcją jest samodzielny zakup funduszy ETF na jednej z platform brokerskich. Pozwala to uniknąć opłaty maklerskiej. Należy jednak pamiętać o innych opłatach, które są podobne do tych za zakup akcji.

Inwestowanie w fundusze ETF za pośrednictwem platformy brokerskiej może wydawać się zbyt skomplikowane, ale nie ma się czym martwić.

Wystarczy otworzyć konto u jednego z brokerów, co można zrobić online. Instrukcje, jak to zrobić, można znaleźć w recenzjach poszczególnych brokerów.

Cała sprawa jest dosyć prosta, a jeśli takie podejście nadal nie przypadło Ci do gustu, to weź pod uwagę, że fundusze giełdowe są o 99% tańsze niż tradycyjne fundusze inwestycyjne. Oferują one natychmiastową dywersyfikację – za pośrednictwem jednego funduszu można inwestować nawet w setki akcji, przy czym inwestor niekoniecznie musi być specem od inwestowania. A jeśli pomysł założenia konta na platformie brokerskiej nadal Cię przeraża, rozważ wspomniane wcześniej inwestowanie w fundusze ETF za pośrednictwem jednej z platform inwestycyjnych, co jeszcze bardziej zbliży Cię do kupowania funduszy inwestycyjnych w banku.

C) Akcje

Jeśli posiadasz niezbędną do tego erudycję i czas, możesz pójść drogą kupowania pojedynczych akcji. Aby to zrobić, będziesz do tego potrzebować rachunek inwestycyjny u jednego z brokerów giełdowych. Oferują oni możliwość zakupu akcji za pośrednictwem internetowej platformy handlowej w zaledwie kilka kliknięć. Za szereg usług w swoich ofertach brokerzy pobierają jednak mniejsze lub większe opłaty.

Jedną z najbardziej powszechnych z nich jest prowizja za pośrednictwo w zakupie akcji (lub funduszy ETF). Brokerzy zwykle podają jej wysokość w widocznym miejscu i na kilku etapach transakcji, przy czym wielu z nich już nawet zrezygnowało z tego rodzaju prowizji. Jednak firmy te są jak każde inne, a więc ich celem jest osiągnięcie zysku. Jeżeli nie pobierają opłaty za zakup lub sprzedaż instrumentów inwestycyjnych, to można spokojnie założyć, że zarabiają na czymś innym.

Z zakupem akcji wiąże się szereg innych, “ukrytych” opłat, które inwestorzy często lekceważą, choć z czasem mogą one wzrosnąć do pokaźnych kwot. Jakie są niektóre z nich?

Opłata za bezczynność: Niektórzy brokerzy pobierają od inwestorów opłatę, jeśli od dłuższego czasu nie wykazują oni żadnej aktywności na platformie transakcyjnej (zwykle chodzi o miesiące).

Opłata za przeliczenie waluty: Naszą walutą jest złoty, a większość akcji jest notowana w dolarach lub euro. Przewalutowanie może mieć miejsce nawet dwukrotnie. Po raz pierwszy, gdy wpłaca się środki na swój rachunek w banku. A po raz drugi, jeśli na przykład kupiłeś akcje w dolarach, po czym postanowiłeś zainwestować w jedną z europejskich firm, których akcje notowane są w euro. W takiej sytuacji przewalutowanie odbędzie się w ramach samej platformy inwestycyjnej, co zwykle nie jest bezpłatne.

Opłaty za wpłaty i wypłaty: W zależności od wybranej przez Ciebie metody zasilenia rachunku lub wypłaty środków, może się okazać, że Twój depozyt i wypłata zostaną obciążone opłatami.

Powyższe to tylko najczęściej spotykane “ukryte” opłaty – możliwe, że w praktyce napotkasz ich jeszcze więcej. Jednak najważniejsze jest to, że każdy broker powinien podawać informacje o tych opłatach w przejrzysty sposób na swojej stronie internetowej. Jeśli zamierzasz zacząć inwestować w akcje, powinieneś zwrócić uwagę na te opłaty zanim jeszcze wybierzesz brokera.

D) Opłaty transakcyjne

W akcje lub inne instrumenty można inwestować na długi okres, ale można też zostać traderem. Trading to dosyć popularna strategia spekulacyjna, zwykle przynosząca raczej słabe zyski. Istotnym czynnikiem w niepowodzeniu większości traderów są właśnie opłaty transakcyjne.

Trading odbywa się za pośrednictwem kontraktów CFD, które (oprócz opłat i prowizji wspomnianych powyżej) mogą być obciążone dodatkowymi opłatami. Kontrakty CFD zazwyczaj wiążą się z opłatami za zakup i pozostanie w pozycji zarówno w nocy, jak i w weekendy. W rezultacie pozycja otwarta przez zaledwie kilka tygodni może okazać się znacznie kosztowna.

Ponadto, jeśli inwestor korzysta z dźwigni finansowej, będzie musiał zapłacić również odsetki od pożyczonych pieniędzy.

Notatka

Ważnym czynnikiem jest również wolumen obrotu

Na przykład, kupując w XTB minimalny wolumen (1 sztukę) kontraktu CFD o wartości 130 złotych, Twoja transakcja natychmiast przyniesie 40% straty, gdyż opłata za zakup CFD wynosi 50 złotych. Gdybyś jednak kupił 50 takich akcji, opłata transakcyjna w wysokości 50 złotych wyniosłaby tylko 0,8%. Co z tego wynika? W przypadku regularnych inwestycji w setkach złotych, bardziej opłaca się inwestować pasywnie za pośrednictwem platform inwestycyjnych. Budżet inwestora na aktywne inwestowanie powinien wynosić co najmniej kilka, a najlepiej kilkadziesiąt tysięcy złotych (więcej). Alternatywnie można wybierać takie instrumenty inwestycyjne, których zakup nie jest obciążony prowizjami (w przypadku XTB chodzi na przykład o prawdziwe akcje i ETF-y).

Gdzie szukać informacji o opłatach?

A) Fundusze inwestycyjne (wzajemne)

Informacji na temat wysokości opłat i prowizji należy szukać w prospekcie danego funduszu inwestycyjnego. Większość podmiotów oferujących te fundusze (zwykle są nimi banki i firmy inwestycyjne) powinna udostępniać te dokumenty w przejrzysty sposób na swoich stronach internetowych lub stronie danego funduszu. O ile tak nie jest, powinieneś zachować ostrożność – sprzedawca funduszu może próbować coś przed Tobą ukryć.

W świecie funduszy inwestycyjnych można spotkać się z więcej niż jednym rodzajem opłat. Najczęściej spotykanym z wszystkich jest tutaj opłata za zarządzanie. Zazwyczaj jest ona wyrażana jako opłata roczna, przy czym brokerzy generalnie pobierają ją co miesiąc (tj. jedną dwunastą opłaty rocznej) od całkowitej zainwestowanej kwoty. Większość tradycyjnych funduszy inwestycyjnych pobiera również opłaty o charakterze jednorazowym – szczególnie opłatę za wejście w fundusz i za wycofanie z niego środków. Również w tym przypadku chodzi o opłaty procentowe. Inwestor płaci je tylko przy wejściu – zakupie jednostek uczestnictwa (rozpoczęciu inwestycji) i wyjściu – sprzedaży jednostek uczestnictwa (zakończeniu inwestycji).

Prawdopodobnie nie znajdziesz funduszu, który nie pobierałby opłat bieżących, jednak te jednorazowe (zwłaszcza opłaty za wycofanie środków) ostatnio znacznie maleją, co ma miejsce ze względu na walki o klientów.

Przykład z praktyki:

Spójrzmy ponownie na CSOB Equity Fund, a mianowicie na dokument “Informacje o kosztach” – można w nim znaleźć informację o wysokości opłat pobieranych przez ten fundusz. Opłata jednorazowa = 3%, opłaty bieżące = 2,97%, a opłaty transakcyjne = 0,25%. Należy zauważyć, że ten fundusz zdecydowanie nie należy do najtańszych na rynku. Niemniej jednak, może on służyć jako punkt wyjścia w celu poszukania bardziej atrakcyjnej alternatywy.

B) ETF-y i akcje

Fundusze ETF są obciążone roczną opłatą bieżącą – tzw. wskaźnikiem kosztów (expense ratio), którego kwota jest znacznie niższa niż w przypadku opłat bieżących, z którymi można się spotkać inwestując w tradycyjne fundusze inwestycyjne. Ponownie, kwotę tę można znaleźć w prospekcie danego funduszu giełdowego. Polecamy również wejść na stronę justETF, na której można znaleźć chyba każdy fundusz na świecie, a z pewnością te najważniejsze. Tutaj, wpisując dowolny indeks (więcej o indeksach tutaj), można znaleźć dostępne fundusze ETF razem z ich wskaźnikami kosztów. Dla przykładu – expense ratio FTSE 100 ETF – czyli funduszy, które próbują replikować wyniki brytyjskiego rynku akcji, wynosi 0,07% do 0,2% rocznie. W przypadku funduszy S&P 500 ETF – funduszy, które starają się odzwierciedlić wyniki amerykańskiego rynku akcji – wskaźnik kosztów wynosi 0,05% do 0,015% rocznie. Same akcje nie są obciążone żadnymi opłatami. To samo dotyczy handlu akcjami lub funduszami giełdowymi.

Jeśli jednak zamierzasz kupować akcje i fundusze ETF za pośrednictwem platformy brokerskiej, a nawet planujesz zabrać się za trading, koniecznie musisz odwiedzić stronę internetową brokera i zajrzeć do sekcji opłat, aby zobaczyć, jakimi opłatami obciąża on zakup tych papierów wartościowych.

Ponownie, powyższe ma zastosowanie. Struktura opłat powinna być przejrzyście przedstawiona przez danego brokera, a jeśli tak nie jest, to można założyć, że dzieje się coś podejrzanego. Przykładowo, Trading212 już na wstępie informuje, że oferuje bezpłatny handel akcjami. Niestety, nie oznacza to, że broker ten nie pobiera żadnych innych opłat. Podobną polityką kieruje się również XTB i inni sprawdzeni brokerzy.

Sprawdź recenzje, ale podchodź do nich ostrożnie

Oprócz powyższego można oczywiście zapoznać się z recenzjami i opiniami co do poszczególnych brokerów. Powinieneś jednak samodzielnie zweryfikować informacje zawarte w recenzjach i przeczytać ich więcej z różnych, niezależnych stron. To, co przeczytasz w tych artykułach, może nie być w 100% prawdziwe lub informacje mogą być po prostu niekompletne lub błędne, lub recenzje mogą być nawet płatne, a zatem dalekie od prawdy.

Jak opłaty przekładają się na ostateczną wartość Twojej inwestycji?

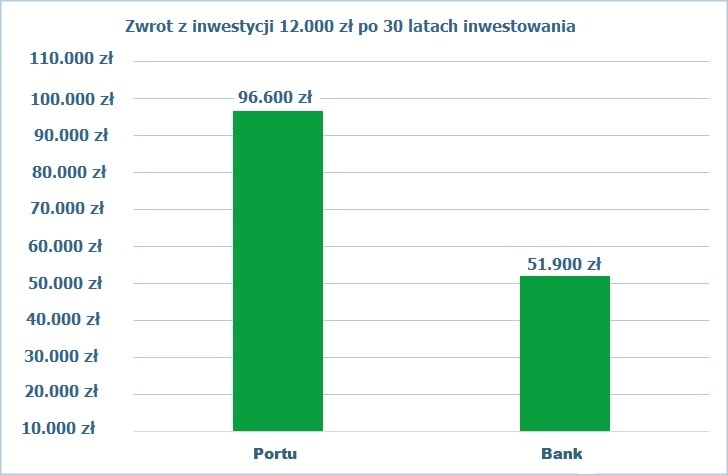

Przejdźmy teraz do porównania bankowego funduszu inwestycyjnego pobierającego opłatę w wysokości 3% i wariantu z automatycznymi zakupami funduszy ETF za pośrednictwem platformy Portu, w którego przypadku – przy horyzoncie inwestycyjnym na poziomie 15 lat – można spokojnie osiągnąć opłatę w wysokości około 0,8% rocznie.

Załóżmy, że zainwestowałeś jednorazowo 12 000 złotych na 30 lat, a obie inwestycje mają stopę zwrotu na poziomie 8% rocznie. Jaką różnicę w ostatecznej wartości inwestycji zrobią różnej wysokości opłaty?

Dodatkowe 2,2% rocznie w ciągu 30 lat kosztowałoby Cię 44 700 złotych!

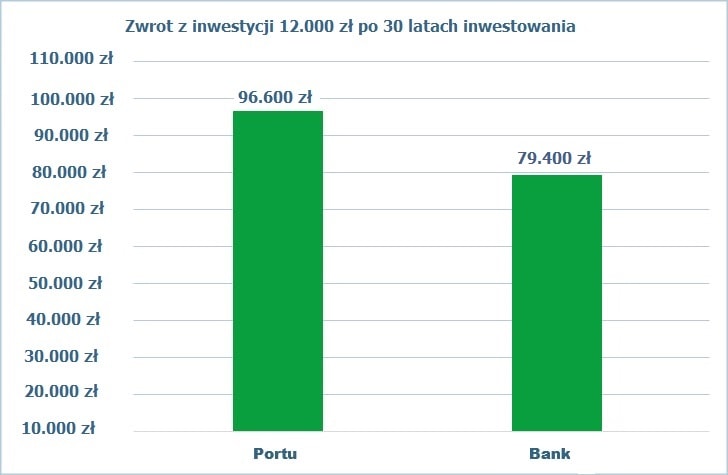

Być może sądzisz, że byłbyś w stanie znaleźć bardziej opłacalny bankowy fundusz inwestycyjny, na przykład z “niemal niezauważalną” roczną opłatą na poziomie 1,5%. Ile straciłbyś na tej samej inwestycji przy “niemal niezauważalnej” różnicy w opłatach w wysokości 0,7%? 17 200 złotych, czyli więcej niż wartość początkowej inwestycji!

Jak widać, opłaty rzeczywiście mają duże znaczenie w inwestowaniu, a nawet niewielka oszczędność na opłatach może stanowić znaczącą różnicę w dłuższej perspektywie.

Jak zminimalizować opłaty inwestycyjne?

Przez lata niejeden pasjonat inwestowania lekceważył opłaty ponoszone w związku z inwestowaniem. Obecnie jednak coraz więcej osób zdaje sobie sprawę z korzyści płynących z niskich opłat, w rezultacie czego wielu inwestorów przechodzi na tańsze instrumenty inwestycyjne, takie jak fundusze typu ETF.

Trend ten doprowadził do wojny cenowej i obniżenia opłat inwestycyjnych wśród dużych firm z tej branży. Wśród najnowszych kroków związanych z cięciem kosztów inwestowania znajduje się również “niedawna” decyzja XTBw sprawie zawieszenia opłat transakcyjnych za zakup i sprzedaż akcji i funduszy ETF. Podobne kroki podjęło też Trading212. Warto również wspomnieć o Degiro i jego liście ETF-ów, które można kupić raz w miesiącu bez opłat.

Chociaż wszystkie powyższe informacje można uznać za dobrą wiadomość dla inwestorów, powinni oni mieć świadomość, że firmy maklerskie nierzadko pobierają szereg dodatkowych opłat, które nie zawsze są oczywiste (patrz punkt C powyżej). Obniżenie kosztów inwestycyjnych może nie wydawać się tak istotne, niemniej jednak może ono mieć duże znaczenie dla sukcesu inwestora.

Przyjrzyjmy się teraz sposobom, jak zminimalizować niektóre z opłat inwestycyjnych:

Opłaty za zarządzanie: Roczny wskaźnik kosztów Twojej inwestycji to kluczowa liczba, którą koniecznie należy znać. Jest to roczna opłata pobierana przez tradycyjne fundusze inwestycyjne i ETF-y za zarządzanie inwestycjami. Koszt ten jest odliczany od zwrotu z inwestycji. Zamiast tradycyjnych funduszy inwestycyjnych można więc wybrać tanie fundusze giełdowe, które mogą pobierać opłaty w wysokości 0,3% lub mniej.

Opłaty za sprzedaż: Nie tak dawno temu (i nierzadko jeszcze obecnie) powszechna była konieczność uiszczenia opłaty za zakup i sprzedaż inwestycji. Obecnie łatwo jest uniknąć tych opłat, zwłaszcza inwestując za pośrednictwem odpowiedniego brokera, ponieważ wielu z nich oferuje szeroką gamę akcji i funduszy ETF bez opłat transakcyjnych. Warto również rozważyć skorzystanie z usług takich platform jak Portu, które projektują i zarządzają Twoim portfelem za 1% (lub mniej) rocznie.

Opłaty za brak aktywności i prowadzenie rachunku: Tradycyjne firmy brokerskie nierzadko pobierają opłaty za prowadzenie rachunku. Co tu dużo gadać – wybierz brokera, który nie pobiera tej opłaty.

Notatka

Inwestuj długoterminowo:

Im więcej transakcji realizujesz, tym więcej kosztów ponosisz. Jak wspomniano powyżej, z zakupem i sprzedażą produktów inwestycyjnych często wiążą się opłaty. Podobnie jak w przypadku wiadra wody przekazywanego z jednej ręki do drugiej, każdy kolejny transfer powoduje niewielkie rozlanie. Co więcej, długoterminowa strategia inwestycyjna zazwyczaj przynosi lepsze zyski niż strategia oparta na częstych transakcjach.

Aktywne a pasywne zarządzanie inwestycjami

Zarządzanie pasywne dotyczy takich inwestycji jak fundusze giełdowe, które zostały zaprojektowane w celu replikacji wyników indeksów giełdowych, na przykład S&P 500 lub FTSE 100. Zarządzający tymi funduszami zmieniają ich skład tylko w wypadku zmiany w samym indeksie. Zarządzanie pasywne ma na celu osiągnięcie podobnej stopy zwrotu jak sam rynek.

Z kolei strategia aktywnego zarządzania, z którą można się spotkać w tradycyjnych funduszach inwestycyjnych, stanowi bardziej zaangażowane podejście, w którym zarządzający funduszem starają się pokonać rynek. Menedżerów tych funduszy nie zadowala prosta replikacja stopy zwrotu z indeksu S&P 500 – chcą podejmować strategiczne kroki, które mają na celu wykorzystanie wartości wszystkich możliwości na rynku.

Różnice w kosztach

Fundusze aktywne a pasywne mają różne wskaźniki kosztów. Pomimo ciągłego ich spadku, co ma miejsce w przypadku tradycyjnych funduszy inwestycyjnych, nadal znacznie przegrywają one z pasywnie zarządzanymi funduszami typu ETF.

Niektórzy inwestorzy twierdzą, że “dostajesz to, za co płacisz”. Innymi słowy, fundusze aktywne mogą pobierać wyższe opłaty, ale wyższe zwroty są warte poniesionych kosztów. W rzeczywistości zwolennicy aktywnego zarządzania od czasu do czasu znajdują aktywnie zarządzany fundusz z rocznymi wynikami, które potwierdzają takie twierdzenia. Często pojawia się jednak problem z tym twierdzeniem: Błąd przeżywalności.

Błąd przeżywalności

Błąd przeżywalności do efekt zniekształcający, który występuje, gdy fundusze inwestycyjne łączą się z innymi funduszami lub ulegają likwidacji. Dlaczego jest to tak ważne? Ponieważ połączone i zlikwidowane fundusze mają tendencję do osiągania gorszych wyników, co z kolei poprawia wyniki funduszy, które przetrwały. Sprawia to, że wydają się one osiągać lepsze wyniki w porównaniu z funduszami pasywnymi.

Oczywiście istnieją aktywnie zarządzane fundusze, które osiągają lepsze wyniki od średniej nawet bez pomocy błędu przeżywalności. Pytanie brzmi: czy osiągają one lepsze wyniki regularnie? Odpowiedź brzmi: nie. Przykładowo, badanie przeprowadzone przez Morningstar pokazało, jak aktywnie zarządzane fundusze radzą sobie w porównaniu z funduszami zarządzanymi pasywnie – wraz z wydłużaniem się horyzontu czasowego ich wyniki stają się coraz gorsze.

Badania pokazują również, że chociaż niektórzy aktywni zarządzający funduszami są w stanie konsekwentnie osiągać lepsze wyniki niż ich benchmark, to tacy aktywni zarządzający są zwykle rzadkością. Co więcej, dla inwestora prawie niemożliwe jest znalezienie tych konsekwentnie osiągających ponadprzeciętne wyniki menedżerów, zanim oni tak zrobią. Próbując to zrobić, wielu inwestorów szuka wskazówek dotyczących przyszłych wyników w wynikach z przeszłości.

Podstawową zasadą inwestowania jest jednak to, że przeszłe zwroty nie są gwarancją przyszłych zysków.

Co stoi za słabymi wynikami aktywnie zarządzanych funduszy?

Podstawową przyczyną słabych wyników większości aktywnie zarządzanych funduszy jest fakt, że praktycznie nikt nie jest w stanie konsekwentnie wybierać akcji o ponadprzeciętnych wynikach w perspektywie długoterminowej. Przykładowo, to badanie wykazało, że liczba traderów zdolnych konsekwentnie i niezawodnie osiągać pozytywne wyniki po opłatach transakcyjnych, wynosi mniej niż 1%.

Aktywni zarządzający nie są w lepszej sytuacji. W rzeczywistości liczba ta jest niesamowicie spójna z innym badaniem, w którym przeanalizowano wyniki 2 076 amerykańskich funduszy inwestycyjnych w latach 1976-2006.

Wyniki te pokazały, iż po zsumowaniu kosztów próba pokonania rynku zakończyła się sukcesem tylko w przypadku mniej niż 1% z nich.

Co więcej, wyzwanie polegające na osiągnięciu lepszych wyników niż rynek staje się coraz trudniejsze. Badanie przeprowadzone przez kilka uniwersytetów wykazało, że przed 1990 r. 14,4% inwestujących w akcje funduszy osiągnęło lepsze wyniki niż ich benchmarki, ale do 2006 r. liczba ta spadła do znikomych 0,6%. Weź pod uwagę te liczby, zadając sobie pytanie, czy aktywne zarządzanie (bankowe fundusze inwestycyjne) jest właściwym wyborem.

Kilka słów na zakończenie

Żyjemy w czasach bezprecedensowego dostępu do informacji. Chociaż koszty niektórych inwestycji mogą być ukryte w “drobnym druku”, bogactwo informacji dostępnych w Internecie oznacza, że każdy może szybko dotrzeć do sedna sprawy. Nie ma żadnego usprawiedliwienia dla inwestowania w aktywa bez kojarzenia wszystkich kosztów.

Zanim w cokolwiek zainwestujesz, musisz dowiedzieć się, w jaki sposób pośrednik inwestycyjny zarabia pieniądze i jakie inne opłaty, które mogą nie być oczywiste na pierwszy rzut oka, mogą wpływać na wyniki Twojej inwestycji. Przeczytaj uważnie wszystkie dostępne informacje, aby dowiedzieć się, ile kosztuje Cię dana strategia inwestycyjna.

Na rynku istnieją różnice w opłatach, co stwarza możliwości, ale najpierw trzeba je znaleźć. Jeżeli bliżej przyjrzysz się swoim możliwościom inwestycyjnym, będziesz mieć pewność, że wykorzystujesz swoje pieniądze na maksa.