Trójkąt inwestycyjny: Ryzyko to tylko jeden z trzech wierzchołków trójkąta inwestycyjnego, którego zrozumienie jest kluczowe dla zrozumienia całej koncepcji inwestowania.

Ryzyko, obok płynności i stopy zwrotu, jest jednym z najważniejszych i absolutnie kluczowych parametrów inwestowania. Nie bez powodu jedną z podstawowych lekcji inwestowania jest to, że im wyższe ryzyko podejmujemy, tym wyższy zwrot powinniśmy uzyskać.

Kwestia ryzyka inwestycyjnego z perspektywy inwestycji długoterminowych jest dość złożonym i ważnym tematem. Dlatego też skupimy się na nim w tym artykule.

Ryzyko inwestycyjne w pigułce

W inwestowaniu ryzyko oznacza niepewność co do wyniku inwestycji, która może mieć negatywny wpływ na dobrobyt finansowy inwestora. W zależności od aktualnych warunków rynkowych, wartość Twoich inwestycji może wzrosnąć lub spaść.

Główną motywacją inwestorów do podejmowania ryzyka inwestycyjnego jest chęć osiągnięcia zysku.

Poziom ryzyka związanego z konkretną inwestycją jest zwykle skorelowany z poziomem zwrotu, jaki inwestor może osiągnąć. Z punktu widzenia historii, akcje zawsze zapewniały inwestorom wyższe zwroty niż obligacje i inwestycje gotówkowe, ale przy wyższym ryzyku inwestycyjnym.

Ryzyko, zgodnie z jedną z jego definicji, to niebezpieczeństwo, że oczekiwane wyniki nie zostaną osiągnięte. Jest to pewien rodzaj niepewności.

Inwestując w cokolwiek podejmujesz decyzje o tym, co zrobić ze swoimi pieniędzmi, a ryzyko to każda niepewność dotycząca Twoich inwestycji, jaka może mieć negatywny wpływ na Twój dobrobyt finansowy.

Na przykład, wartość Twoich inwestycji może wzrosnąć lub spaść ze względu na warunki rynkowe (ryzyko rynkowe). Jeśli jesteś w posiadaniu inwestycji międzynarodowych (przy tym, że najprawdopodobniej jesteś), to wpływ na Twoją inwestycję mogą również mieć warunki w danym kraju (ryzyko polityczne, ryzyko walutowe).

Istnieją również inne rodzaje ryzyka. To, jak łatwo lub trudno jest sprzedać inwestycję, gdy potrzebne Ci są pieniądze, nazywane jest ryzykiem płynności. Inny czynnik ryzyka związany jest z ilością inwestycji w Twoim posiadaniu. Ogólnie rzecz biorąc, im więcej pieniędzy inwestujesz w jeden papier wartościowy, na przykład w akcje jednej spółki, tym większe ryzyko podejmujesz (ryzyko koncentracji). Podczas inwestowania nigdy nie można całkowicie uniknąć ryzyka.

Ogólnie zakłada się, że odchylenie od oczekiwań będzie ujemne, tj., że wyniki będą gorsze. Mogą jednak wystąpić również sytuacje, w których rzeczywisty wynik jest lepszy, na przykład, gdy funduszu akcji udaje się osiągnąć lepsze wyniki niż oczekiwano.

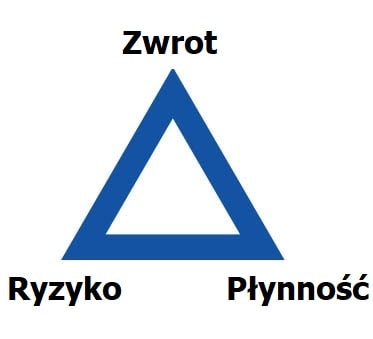

Najczęstszym powodem podejmowania ryzyka przez inwestorów jest chęć zysku. Wraz z płynnością inwestycji, te 3 parametry tworzą wspólnie podstawowy trójkąt inwestowania.

Trójkąt inwestycyjny

Jak rozumieć ten trójkąt? To proste – inwestor nigdy nie może mieć 100% pewności co do wszystkich trzech parametrów.

Oznacza to, że przy wyższym ryzyku inwestycyjnym każdy inteligentny inwestor powinien wymagać wyższego zwrotu lub przynajmniej lepszej płynności zainwestowanych środków. Albo że niższa płynność oznaczałaby wyższe ryzyko, ale jednocześnie inwestor powinien oczekiwać wyższej potencjalnej stopy zwrotu.

Ryzyko a zwrot z inwestycji

Poziom ryzyka związanego z konkretną inwestycją lub klasą aktywów jest zwykle skorelowany z poziomem zwrotu lub rentowności, jaki inwestycja może osiągnąć. Relacja ta opiera się na założeniu, że inwestorzy, którzy są skłonni przeznaczać swoje środki na ryzykowne inwestycje i potencjalnie tracić pieniądze, powinni otrzymać za to odpowiednią nagrodę.

W kontekście inwestowania nagroda oznacza możliwość uzyskania wyższych zysków. Spośród tradycyjnych instrumentów inwestycyjnych, najwyższymi średnimi rocznymi zwrotami w długim okresie historycznie charakteryzowały się akcje (nieco ponad 10% rocznie), następnie obligacje korporacyjne (około 6% rocznie), obligacje skarbowe (5,5% rocznie) i na koniec gotówka/ekwiwalenty gotówki, takie jak fundusze rynku pieniężnego (3,5% rocznie). Kompromisem jest fakt, że wyższe zyski wiążą się z większym ryzykiem.

I nawet jeśli akcje w przeszłości zapewniały wyższy zwrot niż obligacje i inwestycje gotówkowe (choć przy wyższym poziomie ryzyka), nie zawsze jest tak, że akcje przewyższają obligacje lub że obligacje są zawsze mniej ryzykowne od akcji.

Czas może być zarówno Twoim przyjacielem, jak i wrogiem

Na podstawie danych historycznych można powiedzieć, że posiadanie szerokiego portfela akcji przez dłuższy okres (na przykład udziałów w spółkach o dużej kapitalizacji rynkowej za pośrednictwem ETF-u na S&P 500, przez 20 lat) znacząco zmniejsza ryzyko utraty kapitału. Dane historyczne nie powinny jednak wprowadzać inwestorów w błąd co do tego, że długoterminowe inwestowanie w akcje jest całkowicie wolne od ryzyka.

Załóżmy na przykład, że inwestor inwestuje 10 000 dolarów w szeroko zdywersyfikowany portfel akcji i po 19 latach widzi, że wartość jego portfela wzrosła do 20 000 dolarów. W kolejnym roku, w rezultacie spadku na rynku, portfel inwestora traci 20% swojej wartości – 4000 dolarów. W rezultacie pod koniec 20-letniego okresu inwestor jest w posiadaniu portfela o łącznej wartości 16 000 dolarów, a nie 20 000 dolarów, które posiadał po 19 latach. Wprawdzie wciąż zarobił on pieniądze, ale nie tyle, ile by zarobił, gdyby sprzedał swoje akcje rok wcześniej. Właśnie dlatego akcje zawsze należy uważać za ryzykowną inwestycję, nawet w dłuższej perspektywie. Im dłużej je trzymasz, tym są bezpieczniejsze – zależy to przede wszystkim od tego, ile czasu pozostało w Twoim horyzoncie inwestycyjnym.

Nie jest to hipotetyczne ryzyko. Jeśli planowałbyś przejście na emeryturę w latach 2008-2009, kiedy to ceny amerykańskich akcji spadły o 57%, a większość swoich oszczędności emerytalnych ulokowałeś w akcjach lub akcyjnych funduszach inwestycyjnych, prawdopodobnie musiałbyś ponownie przemyśleć swój plan emerytalny.

Różne poglądy na ryzyko

Każdy inwestor może inaczej postrzegać ryzyko. Są tacy, którym nawet inwestowanie w obligacje wydaje się ryzykowne, inni zaś nie boją się inwestować w takie instrumenty jak akcje czy kryptowaluty.

Notatka

Ważne jest, aby inwestor był w stanie odpowiedzieć na pytanie, jaki poziom ryzyka jest skłonny podjąć. Innymi słowy: czy chcesz i jesteś w stanie inwestować w aktywa, których rozwój jest niepewny?

W zależności od nastawienia na ryzyko, wyróżniamy inwestorów o:

Awersji do ryzyka (unikają ryzyka)

Neutralnym nastawieniu

Apetycie na ryzyko, czyli tzw. risk lovers (inwestorzy skłonni do podejmowania nawet wysokiego ryzyka)

Uwaga, niechęć do ryzyka niekoniecznie jest złą postawą.

Jeśli ktoś potrafi pracować z rozsądnym ryzykiem, może osiągnąć wyższe zyski. Jeśli zaś ktoś preferuje inwestycje o wyższym potencjale zwrotu, ale jednocześnie wyższym ryzykiem inwestycyjnym, nie powinien następnie sprzedać swoich aktywów ze stratą w zamieszaniu związanym z pierwszym krótkoterminowym spadkiem na rynku.

Jaka jest najbezpieczniejsza inwestycja?

Ogólnie rzecz biorąc, za mniej ryzykowne inwestycje uważane są fundusze nieruchomości, nieruchomości inwestycyjne i zakup fizycznego złota, ponieważ zawsze są zabezpieczone danymi aktywami. Z podobnego powodu banki oferują niższe oprocentowanie w przypadku kredytów hipotecznych niż dla pożyczek konsumenckich.

Za najmniej ryzykowne inwestycje uważane są obligacje skarbowe. Są to papiery wartościowe, które mogą być emitowane przez rządy różnych krajów. O ile inwestor nie wybierze państwa na skraju upadku, ryzyko w przypadku takiej inwestycji jest niemal zerowe.

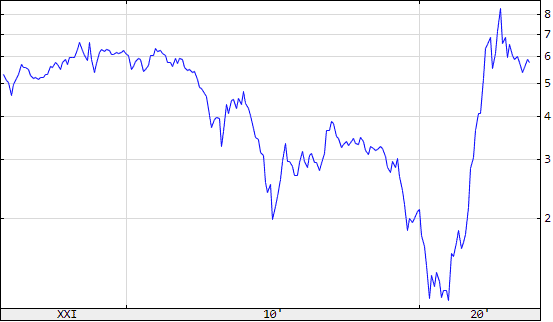

Niskie ryzyko znajduje jednak odzwierciedlenie w niskiej stopie procentowej, która w czasach hossy na rynku jest bardzo mała. Czasami nawet poniżej poziomu inflacji. Na poniższym wykresie widać, że oprocentowanie 10-letnich czeskich obligacji skarbowych od początku tysiąclecia aż do 2016 roku wykazywało tendencję spadkową. Następnie, z powodu różnych wydarzeń makroekonomicznych, wzrosło. Jednak nawet na początku 2022 r. wynosiło tylko około 4%.

Zdj.: stooq.pl

Oprocentowanie polskich obligacji 10-letnich od lat dwutysięcznych

W przeciwieństwie do tego, za bardziej ryzykowne inwestycje można uznać akcje, a także kryptowaluty.

Jakie są rodzaje ryzyka?

Warto pamiętać, że inwestowanie wiąże się z wieloma różnymi rodzajami ryzyka. Aby lepiej zrozumieć wszystkie te rodzaje, zapoznaj się z poniższą listą.

Oto rodzaje ryzyka związanego z inwestowaniem:

Ryzyko utraty kapitału to po prostu ryzyko utraty pieniędzy. To zwykle pierwsza rzecz, o której myśli większość ludzi, gdy mowa o ryzyku inwestycyjnym. Odnosi się ono głównie do trwałych strat, których nie sposób odzyskać. Trwałe straty są naturalnie unikane przez wszystkich inwestorów. Podejmują oni ryzyko kapitałowe tylko pod warunkiem, że jest ono zrównoważone przez potencjał zysku.

Ryzyko zmienności odnosi się do wzlotów i upadków, które naturalnie występują w świecie papierów wartościowych będących przedmiotem obrotu na giełdach. Im bardziej ekstremalne są te wzloty i upadki, tym większe ryzyko zmienności. Zmienność różni się od ryzyka utraty kapitału pod tym względem, że spadki mogą nie być trwałe. Istnieje szansa na powrót do poprzednich wartości, ale może to zająć dłuższy okres czasu. Jeśli inwestujesz tylko na krótką metę, jesteś szczególnie wrażliwy na ryzyko zmienności. Nie możesz pozwolić sobie na spadek akurat wtedy, gdy potrzebujesz pieniędzy. Z drugiej strony, jeśli inwestujesz długoterminowo, będziesz w stanie lepiej przetrwać wzloty i upadki rynku.

Ryzyko inflacji to ryzyko, że w gospodarce wzrośnie inflacja (poziom cen), co spowoduje zmniejszenie siły nabywczej zainwestowanych pieniędzy, a zatem utratę środków w ujęciu realnym, mimo że Twoja inwestycja wzrośnie w ujęciu bezwzględnym.

Ryzyko kredytowe odnosi się głównie do obligacji i oznacza możliwość, że emitent (ten, który wydał obligacje) nie będzie w stanie wywiązać się ze swojego zobowiązania do spłaty wartości nominalnej obligacji.

Ryzyko horyzontu inwestycyjnego również zwykle dotyczy obligacji i innych papierów wartościowych o stałym oprocentowaniu. Wynika ono z czasu pozostałego do terminu spłaty Twoich papierów wartościowych. Im odleglejsza data zapadalności obligacji, tym bardziej jej cena może się wahać w górę i w dół w odpowiedzi na zmiany stóp procentowych i inne wydarzenia gospodarcze. Jeśli posiadasz długoterminowe papiery wartościowe, ale masz krótkoterminowe potrzeby wydatkowe, istnieje możliwość, że ceny Twoich papierów wartościowych mogą być niższe, gdy będziesz musiał pobrać środki ze swojego portfela.

Ryzyko stopy procentowej dotyczy zagrożenia w postaci zmiany stóp procentowych na rynku.

Ryzyko płynności jest związane z faktem, że inwestując, zawsze rezygnujesz, w pewnym stopniu, z płynności (dostępności) swoich środków pieniężnych.

Ryzyko rynkowe to ryzyko, któremu podlegają wszystkie inwestycje. Stoją za nim czynniki ekonomiczne, polityczne, prawne i wiele innych.

Ryzyko walutowe to ryzyko zmiany kursu waluty, w którą zainwestowałeś. Może to zwiększyć Twój zwrot, ale także go zmniejszyć. Istnieją inwestycje, które są zabezpieczone przed ryzykiem walutowym. Na przykład Portu w swoich portfelach inwestycyjnych oferuje zabezpieczenie przed takim ryzykiem.

Ryzyko koncentracji ma miejsce w sytuacji, gdy Twój portfel inwestycyjny jest nadmiernie skoncentrowany na jednym papierze wartościowym, przez co jesteś bardziej narażony na specyficzne ryzyko tego papieru wartościowego. Jest ono rezultatem niewystarczającej dywersyfikacji.

Innym sposobem patrzenia na podział ryzyka może być podzielenie go na ryzyko kontrahenta, ryzyko samego produktu inwestycyjnego i ryzyko środowiska rynkowego.

W zależności od konkretnej inwestycji, niektóre rodzaje ryzyka mogą mieć mniejsze lub większe znaczenie.

9 sposobów na ograniczenie ryzyka inwestycyjnego

Chociaż nie da się całkowicie uniknąć ryzyka, można je zminimalizować lub ograniczyć. Przestrzegając poniższych 4 zasad podczas inwestowania, można znacznie zwiększyć swoje szanse na sukces.

1. Wyznacz sobie cel

Wyznaczenie celu jest bardzo ważne dla skutecznego inwestowania. Dlaczego? Wynikają z niego praktycznie wszystkie cechy inwestycji, takie jak horyzont inwestycyjny (długość inwestycji), pożądany zwrot, kwota inwestowana jednorazowo i regularnie itp. Z tego wszystkiego można wywnioskować, która konkretna inwestycja może być dla Ciebie najbardziej odpowiednia.

2. Zastanów się nad swoją tolerancją na ryzyko

Tolerancja na ryzyko odnosi się do zdolności inwestora do tolerowania ryzyka utraty zainwestowanego kapitału. Tolerancja ryzyka zależy przede wszystkim od wieku inwestora i jego aktualnych zobowiązań finansowych. Na przykład, jeśli masz 20 lat, jesteś singlem i masz mniej zobowiązań finansowych, możesz mieć większy apetyt na ryzyko w porównaniu z innymi inwestorami, którzy mają 50 lat, są żonaci i mają dzieci na studiach.

Generalnie obowiązuje zasada, że młodsi inwestorzy są bardziej tolerancyjni na ryzyko niż starsi.

Dlatego też, jeśli zaczniesz inwestować w młodym wieku, możesz rozpocząć swoją podróż inwestycyjną z portfelem inwestycyjnym o charakterze czysto akcyjnym, skupiającym się przede wszystkim na agresywnym tworzeniu bogactwa.

3. Pamiętaj o dywersyfikacji

Dywersyfikacja oznacza rozłożenie inwestycji. Opiera się na znanym powiedzeniu “nie wkładaj wszystkich jajek do jednego koszyka”. Dywersyfikacja pozwala znacznie zmniejszyć ryzyko bez konieczności ograniczania stopy zwrotu.

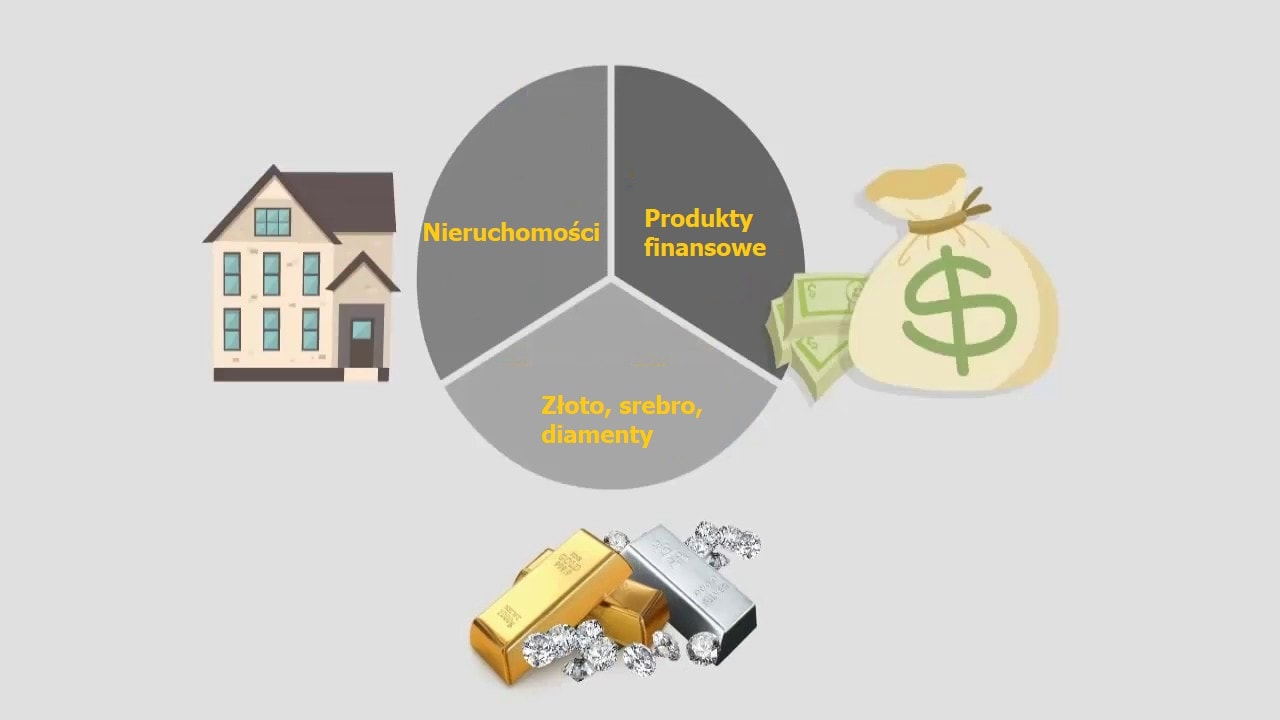

Ciekawym sposobem na dywersyfikację może być na przykładzasada 3 szprych. Zgodnie z tą zasadą inwestorzy powinni podzielić swoje inwestycje na 3 równe części, inwestując w nieruchomości, akcje (lub inne produkty finansowe) i towary (złoto, srebro itp.).

Zdj.: financujchytre.cz

Przykład dywersyfikacji inwestycji w oparciu o zasadę 3 szprych

4. Przestrzegaj horyzontu inwestycyjnego

Wartość niektórych rodzajów inwestycji, takich jak akcje lub fundusze akcji, może fluktuować. Aby zwiększyć prawdopodobieństwo osiągnięcia swojego celu inwestycyjnego, często zaleca się wybór dłuższego horyzontu czasowego.

W przypadku funduszy akcji powszechnie zaleca się inwestowanie przez co najmniej 10, 15 lat lub dłużej. Czas ten jest znacznie krótszy dla funduszy nieruchomości, gdyż wynosi on około 3-5 lat.

W trakcie inwestowania konieczne jest zachowanie niezłomności i dotrzymanie horyzontu inwestycyjnego.

Z emocjonalnego punktu widzenia może to nie być łatwe. Z czasem mogą pojawić się spadki, a inwestor będzie zmagać się z obawą, że bessa nigdy się nie skończy. Niemniej jednak, wyjście z inwestycji podczas kryzysu i wycofanie środków ze stratą może okazać się dużym błędem.

Warto zauważyć, iż bardziej doświadczeni inwestorzy w takich chwilach kontynuują zakupy, co powszechnie nazywa się “zakupami na zniżce”, Ostatnia taka okazja miała miejsce w marcu 2020 roku (patrz poniżej).

Osobiste kryzysy finansowe mogą nam dokuczyć w każdej chwili, zwłaszcza w burzliwych ekonomicznie czasach. Dlatego też możemy być zmuszeni do sprzedaży swoich inwestycji, nawet w niekorzystnych do tego chwilach bessy.

Ryzyko to można ograniczyć, skupiając się na tym, by nasz portfel inwestycyjny miał odpowiednią płynność. Jeśli posiadasz płynne aktywa w swoim portfelu, istniejące inwestycje mogą zapewnić Ci optymalne długoterminowe zwroty i będziesz w stanie skorzystać z wszelkich okresowych korekt rynkowych. Jednym ze sposobów na utrzymanie wystarczającej płynności portfela inwestycyjnego jest odłożenie rezerwy finansowej, która powinna stanowić równowartość od 3 do 6 miesięcy Twoich regularnych miesięcznych wydatków.

6. Zamiast wyczucia rynku skup się na czasie spędzonym na rynku

Zamiast próbować sztuki market timingu, powinieneś skupić się na tym, aby posiadać swoje inwestycje przez odpowiednio długi czas. Jest to jedyny sposób na wykorzystanie magii procentu składanego. Inwestując na rynku akcji przez dłuższy czas, mniejsze korekty nie wpłyną znacząco na Twój portfel inwestycyjny, a także zmniejszysz swoje ogólne ryzyko inwestycyjne.

7. Przeprowadź dokładne badanie

Zanim inwestujesz w jakikolwiek instrument inwestycyjny, należy zawsze przeprowadzić jego dogłębną analizę – to Ty jesteś odpowiedzialny za swoje pieniądze, nikt inny. Na przykład, jeśli kupujesz akcje w celu długoterminowej inwestycji, powinieneś sprawdzić, jak radzi sobie zarząd spółki i jak wyglądają niektóre kluczowe wskaźniki. Przeprowadzenie analizy fundamentalnej da Ci wyobrażenie o tym, jak spółka będzie sobie radzić w nadchodzących latach. Jeśli ślepo inwestujesz w akcje w oparciu o rekomendacje innych, możesz ponieść stratę, która zwiększy Twoje ryzyko inwestycyjne.

8. Inwestuj raczej regularnie

Jednorazowa inwestycja może wydawać się prostsza, ale z reguły jest bardziej ryzykowna. Możesz bowiem dokonać zakupu w niewłaściwym momencie.

Regularne inwestowanie minimalizuje ryzyko błędnego wyczucia rynku. Jest to zatem odpowiednia opcja dla mniej doświadczonych inwestorów.

W tym miejscu warto wspomnieć o połączeniu jednorazowych i regularnych inwestycji, co również jest interesującą opcją.

9. Regularnie monitoruj swój portfel inwestycyjny

Po uwzględnieniu wszystkich powyższych czynników należy regularnie monitorować swój portfel. Nawet jeśli jest się inwestorem długoterminowym, nie oznacza to, że można zainwestować pieniądze, a następnie zapomnieć o swoim portfelu. Należy regularnie monitorować wyniki swojego portfela i dokonywać w nim zmian.

Przegląd portfela powinien być przeprowadzany mniej więcej co sześć miesięcy, ponieważ niektóre klasy aktywów, takie jak akcje, są podatne na krótkoterminowe wahania. Jako inwestor długoterminowy powinieneś ignorować krótkoterminowe wahania i zmieniać skład swojego portfela tylko wtedy, gdy Twoje inwestycje osiągały słabe wyniki przez dłuższy czas.

Notatka

Dla wielu mniej wymagających inwestorów poszukujących taniej inwestycji o rozsądnej stopie zwrotu, o którą nie musieliby się martwić ani ją kontrolować, ciekawą opcją mogą okazać się platformy inwestycyjne i strategie inwestowania pasywnego.

Ryzyko związane z konkretnymi inwestycjami

Przyjrzymy się teraz głównym zagrożeniom specyficznym dla konkretnych instrumentów inwestycyjnych.

Obligacje

Największym ryzykiem związanym z obligacjami jest to, że ich emitent nie będzie w stanie spłacić danej kwoty w terminie wykupu. Może tak być na przykład dlatego, że chodzi o całkowicie nieuczciwy projekt lub emitent zbankrutuje.

W przypadku obligacji istotne jest również ryzyko związane ze spadkiem zdolności kredytowej inwestora – jeśli nagle potrzebuje on pieniędzy na długo przed terminem wykupu, to niestety ma pecha. W takim przypadku w grę wchodzi więc ryzyko horyzontu inwestycyjnego.

Innym istotnym ryzykiem, którego powinieneś być świadomy, jest ryzyko kursowe – czy otrzymasz zapłatę w złotych? Stopa zwrotu z obligacji generalnie nie jest zbyt wysoka (zwykle wynosi kilka procent). Niekorzystne zmiany kursu walutowego mogą łatwo spowodować straty pieniężne.

Niekorzystnymi aspektami obligacji są również niskie oprocentowanie i ryzyko, że wzrośnie inflacja, a ponieważ Ty nie będziesz w stanie wyjść z inwestycji, nie będziesz mieć możliwości uchronienia swoich pieniędzy przed deprecjacją. Podobnie jest ze stopami procentowymi – jeśli z czasem wzrosną, a Ty będziesz chciał zmienić swoją inwestycję, nie będziesz mógł tego zrobić aż do terminu wykupu obligacji. W ten sposób mógłbyś przegapić interesującą okazję.

Akcje

W przypadku akcji najistotniejszym rodzajem ryzyka jest ryzyko zmienności, czyli wahania ceny nabytego papieru wartościowego oraz ryzyko walutowe. Zdecydowana większość akcji (a w szczególności te najciekawsze) notowana jest w walutach obcych (głównie USD).

Chociaż ryzyko kredytowe nie jest tutaj tak znaczące jak w przypadku obligacji, to niestety, nawet spółka, której akcjami handluje się na giełdzie, może zbankrutować. Nierozsądne zakupy akcji upadających spółek mogą prowadzić do poważnych strat finansowych, o czym przekonało się wielu inwestorów z platformy Robinhood.

Nie powinniśmy też zapominać o ryzyku płynności. Ponieważ ceny akcji mogą ulegać znacznym wahaniom w czasie, nie ma możliwości sprzedaży akcji w dowolnym momencie – pod warunkiem, że nie chcemy ponieść trwałej utraty swojego kapitału.

ETF

Exchange Traded Funds pozwalają inwestować w setki akcji za pośrednictwem jednej transakcji (łatwy sposób na dywersyfikację portfela). Wysokiej jakości fundusze ETF są generalnie obarczone niskim ryzykiem, zwłaszcza jeśli chodzi o ryzyko kredytowe, które z uwagi na dywersyfikację jest naprawdę niewielkie. Największym ryzykiem związanym z inwestowaniem w ETF-y jest ryzyko walutowe.

Fundusze

Fundusze są zwykle powiązane z określonymi aktywami bazowymi (nieruchomościami, akcjami, obligacjami, towarami itp.), na których opiera się wartość całej inwestycji. Ryzyko polega tutaj na tym, że dane aktywa mogą stracić na wartości.

Ryzyko kredytowe nie musi być wysokie, ponieważ fundusze są nadzorowane przez banki centralne, które zmuszają je do oddzielania własnych pieniędzy od pieniędzy klientów. Dzięki temu inwestor powinien odzyskać swoje środki nawet w przypadku bankructwa samego funduszu.

Towary

Zakup fizycznych towarów zwykle nie wiąże się ze zbyt dużym ryzykiem kredytowym, ponieważ jeśli sprzedawca zbankrutuje, inwestor teoretycznie może sprzedać dany towar komuś innemu.

Najważniejszym ryzykiem jest tutaj ryzyko zmienności, tj. niekorzystnej dla inwestora zmiany ceny aktywów. Kupując towary w walutach obcych, jesteś również narażony na ryzyko kursowe. Wiele towarów można jednak kupić w złotych. Surowce giełdowe mają również znaczącą skłonność do podlegania ryzyku rynkowemu – wiadomości geopolityczne i gospodarcze mają zwykle ogromny wpływ na ich cenę.

Kryptowaluty

Największymi czynnikami ryzyka w świecie kryptowalut są zmienność (patrz wykres poniżej) oraz fakt, że są one w miarę nowymi instrumentami inwestycyjnymi.

Ryzyko kredytowe (ryzyko krachu) jest stosunkowo wysokie w przypadku nowych kryptowalut, ponieważ odnotowano już setki wzlotów i upadków, ale tylko nielicznym udało się przetrwać w dłuższej perspektywie. Podczas inwestowania w kryptowaluty należy więc zachować ostrożność.

Chociaż waluty cyfrowe można uznać za ryzykowne, są one również bardzo obiecującą opcją inwestycyjną. Jeśli nie wiesz, o co chodzi, przeczytaj więcej na ich temat.

Ryzyko inwestycyjne: Kilka słów na zakończenie

Ryzyka inwestycyjnego nie da się wyeliminować. Dywersyfikacja może jednak pomóc w zarządzaniu zarówno ryzykiem systemowym (ryzykiem, które wpływa na gospodarkę jako całość), jak i ryzykiem niesystemowym (ryzykiem, które wpływa na niewielką część gospodarki lub nawet pojedyncze spółki). Inne kroki ograniczania ryzyka wspomniane powyżej również odgrywają rolę w strategii inwestycyjnej.

Inne (bardziej specjalistyczne) sposoby zarządzania ryzykiem mogą obejmować hedging (zakup papieru wartościowego w celu zniwelowania potencjalnej straty na innej inwestycji) i produkty ubezpieczeniowe. Obie te strategie zwykle zwiększają jednak (często znacznie) koszt inwestycji, co z kolei może zmniejszyć zyski. Ponadto, hedging zwykle obejmuje spekulacyjne, bardziej ryzykowne działania, takie jak krótka sprzedaż (zakup lub sprzedaż papierów wartościowych, których nie posiadasz), handel złożonymi produktami, takimi jak opcje, lub inwestowanie w niepłynne papiery wartościowe, których inwestor detaliczny powinien raczej unikać.

Wniosek jest jasny: Wszystkie inwestycje wiążą się z pewnym ryzykiem. Jednak dzięki lepszemu zrozumieniu natury ryzyka i podjęciu kroków w celu zarządzania nim, będziesz w stanie lepiej osiągnąć swoje cele finansowe.