Jak wiadomo każdemu, kto tylko interesuje się rynkami finansowymi lub alternatywnymi sposobami oszczędzania na emeryturę, PPK, czyli pracownicze plany kapitałowe to system dobrowolnych oszczędności emerytalnych wprowadzony w Polsce w 2019 roku. Polega on na tym, że pracownicy oraz samozatrudnieni mogą dobrowolnie budować prywatny kapitał emerytalny, przekazując część swojego wynagrodzenia na specjalne konta emerytalne. Te oszczędności są z kolei zarządzane przez wybrane fundusze inwestycyjne i lokowane przede wszystkim w akcje oraz obligacje. PPK mają służyć jako dodatkowe źródło środków na emeryturę, obok powszechnie znanego systemu emerytalnego ZUS.

Notatka

CZYTAJ WIĘCEJ! Na temat pracowniczych planów kapitałowych przygotowaliśmy obszerny, aktualny poradnik o PPK. W przystępny sposób zilustrowaliśmy w nim wszystkie kluczowe zagadnienia właściwe dla tego programu emerytalnego. Przedstawiliśmy także, na czym opierają się różnice między PPK, a pracowniczym programem emerytalnym.

Jak wykazują jednak oficjalne dane rządowe, ponad połowa potencjalnych uczestników dalej nie pokłada nadziei w PPK. Do pracowniczych planów kapitałowych weszło bowiem zaledwie 43,7% uprawnionych. Z dziennikarskiego obowiązku należy dodać, że poprzednio mierzony odsetek partycypacji był jeszcze niższy! Trzeba zatem postawić sobie konkretne pytanie: skąd bierze się nieufność Polek i Polaków wobec pracowniczych planów kapitałowych i co należałoby zrobić, aby jej zaradzić? Postarajmy się wspólnie pochylić nad tym wymagającym zagadnieniem!

Obawa numer jeden, czyli składka na PPK obniża wypłatę!

Nieufność rodaków wobec pracowniczych planów kapitałowych, może wynikać z co najmniej kilku czynników o zróżnicowanej naturze. Przede wszystkim, podstawową kwestią jest obawa, że uczestnictwo w PPK będzie kolejnym już obciążeniem finansowym dla pracowników, zwłaszcza tych o niższych zarobkach. Wpłaty do PPK są przecież stałe i mogą stanowić dodatkowe koszty dla osób, które już teraz, w sytuacji wysokich stóp procentowych oraz istotnie podwyższonego poziomu inflacji, mają trudności z wywiązaniem się z codziennych wydatków. Niektórzy, co przecież w pełni zrozumiałe, nie mają zmysłu tradera, ani tak naprawdę nie chcą budować swojej pozycji finansowej w poszczególnych indeksach giełdowych kosztem zmniejszonego wynagrodzenia.

Notatka

Uczestnicy PPK otrzymują też wpłaty od pracodawców oraz państwa. PPK są obowiązkowe dla przedsiębiorstw zatrudniających pracowników, a dla samozatrudnionych są dobrowolne. Uczestnictwo w PPK też można jednak w każdej chwili wypowiedzieć i wycofać zgromadzone środki, choć z pewnymi ograniczeniami i konsekwencjami podatkowymi. Takich informacji pracodawcy powinni udzielać pracownikom na etapie przed ich przystąpieniem do PPK!

Zdj.: mojeppk.pl

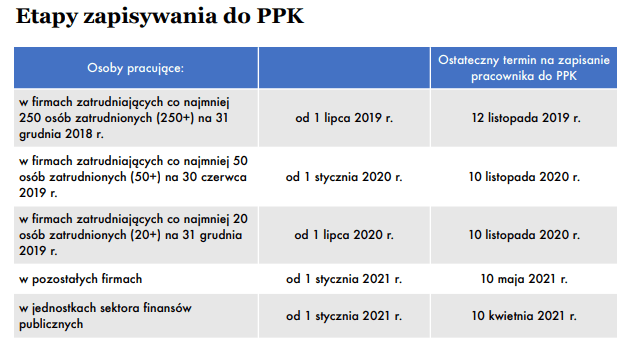

Jak widać z powyższych danych, obecnie PPK funkcjonuje już w całej polskiej gospodarce.

Wielu boi się, że PPK podzieli kontrowersyjny los OFE…

Po drugie, niepewność co do bezpieczeństwa zarządzania środkami zgromadzonymi w ramach PPK jest kolejnym powodem nieufności. W przeszłości pojawiały się przypadki kontrowersyjnego zarządzania funduszami emerytalnymi OFE. U wielu niezorientowanych bliżej w specyfice prawnej PPK ludzi budzi to obawy, że podobne problemy mogą wystąpić właśnie w przypadku pracowniczych planów kapitałowych. Na nic przekonywanie ze strony polityków i kolejne kampanie społeczne. Brak zaufania do instytucji finansowych i obawianie się o bezpieczeństwo zgromadzonych oszczędności mogą skutkować dosyć oczywistym oporem wobec propozycji, jaką stanowi PPK. Wielu ludzi inwestycje woli powierzyć swojemu, prywatnie wybranemu brokerowi giełdowemu.

Historia reform emerytalnych w Polsce nie zawsze była pozytywna. Wcześniejsze zmiany w systemie emerytalnym budziły kontrowersje i nie zawsze przynosiły oczekiwane rezultaty. To może wpłynąć na sceptycyzm Polaków wobec kolejnych propozycji odnoszących się do oszczędzania na emeryturę, takich jak PPK.

Likwidacja Otwartych Funduszy Emerytalnych (OFE) w Polsce polegała na przeniesieniu aktywów zgromadzonych w tych funduszach do Funduszu Rezerwy Demograficznej (FRD), będącego częścią ZUS. Proces ten był skutkiem nowelizacji ustawy emerytalnej przyjętej przez ówczesny parlament. OFE, które były drugim filarem systemu emerytalnego, przekazały swoje aktywa, czyli środki zgromadzone od uczestników, do państwowego Funduszu Rezerwy Demograficznej. Likwidacja OFE miała na celu obniżenie długu publicznego poprzez przesunięcie aktywów do sektora podlegającemu ZUS-owi. Negatywny sentyment pozostał jednak do dziś i zniechęca on nie tylko względem PPK. Po tym co stało się z OFE, wielu nadal obawia się odkładania nawet formie IKE, czy IKZE.

Niektórzy nie znają poziomu kosztów i opłat odnośnie PPK

Kolejnym, istotnym aspektem jest brak świadomości co do tak naprawdę niskich kosztów i opłat związanych z PPK. Często Polacy nie są w pełni rozeznani, ile dokładnie kosztuje zarządzanie ich funduszem emerytalnym, co może budzić niezadowolenie i podejrzenia. Niewystarczająca edukacja na temat zasad działania PPK oraz brak informacji na temat potencjalnych korzyści mogą również przyczynić się do niechęci wobec tego systemu. Okazuje się, że często hasło “niskie koszty zarządzania” kojarzy się nam wyłącznie z funduszami typu ETF. Inną sprawą jest fakt, że z pewnością nie każdy pracodawca należycie wyjaśnia pracownikom zawiłości związane z systemem PPK.

Wielu ludzi obawia się PPK ze względu na strach przed wysokimi kosztami zarządzania powierzonym majątkiem. Prawda jednak jest taka, że w porównaniu do funkcjonujących na rynku prywatnych funduszy inwestycyjnych, opłaty za zarządzanie w PPK są limitowane ustawowo i bardzo tanie!

Ogólnie rzecz biorąc, nieufność Polaków wobec PPK wynika zatem głównie z obaw finansowych, braku zaufania do instytucji finansowych, niejasności co do kosztów oraz negatywnych doświadczeń związanych z wcześniejszymi reformami emerytalnymi. Daje to jednocześnie dosyć czytelne instrukcje co robić, żeby sytuacja uległa poprawie, to jest, aby coraz więcej Polaków oszczędzało na emeryturę przy użyciu PPK. Aby zatem zwiększyć akceptację tego systemu, ważne jest mozolne edukowanie pracowników, przekonywanie o zaletach tego programu, jak również wyjaśnianie, jak dużo daje pod kątem kumulowania majątku efekt procentu składanego. Warto byłoby także pomyśleć nad zwiększeniem uczestnictwa pracodawców w promowaniu PPK.

Na rynkach giełdowych inwestuję już ponad 12 lat. Od 5 lat interesuję się również kryptowalutami. Na codzień pracuję w sektorze finansowym, więc mam bieżące rozeznanie w świecie gospodarki i ekonomii. Cenię przede wszystkim solidną analizę fundamentalną przedsiębiorstw oraz inwestowanie długoterminowe.