Inwestowanie pasywne i inwestowanie aktywne to dwie przeciwstawne strategie inwestowania środków pieniężnych na rynkach finansowych. W obu przypadkach można porównać ich wyniki z takimi benchmarkami jak indeks S&P 500, jednak należy wziąć pod uwagę, iż inwestowanie aktywne generalnie stara się pokonać ten benchmark, podczas gdy inwestowanie pasywne stara się jedynie powtórzyć jego wyniki.

Za każdym razem, gdy toczone są dyskusje na temat inwestowania aktywnego a pasywnego, debata bardzo szybko może stać się żarliwa, ponieważ inwestorzy i zarządzający portfelami mają tendencję do zdecydowanego faworyzowania jednej strategii nad drugą. Nawet jeśli pasywne podejście do inwestowania staje się coraz bardziej popularne wśród inwestorów, są pewne argumenty przemawiające za inwestowaniem aktywnym.

Niniejszy artykuł pozwoli Ci zrozumieć różnice między tymi strategiami i wyjaśni, która strategia może być odpowiednia dla Ciebie.

Inwestowanie aktywne a pasywne w pigułce

Inwestowanie aktywne a pasywne to dwie sprzeczne ze sobą strategie inwestycyjne. Podczas gdy celem aktywnego inwestowania jest osiągnięcie lepszych wyników niż indeksy takie jak S&P 500, inwestowanie pasywne dąży jedynie do replikacji tych wyników.

Aktywne inwestowanie wiąże się z częstymi transakcjami i wymaga wysokiego poziomu analizy rynku i wiedzy specjalistycznej.

Z kolei pasywne podejście do inwestowania skupia się na zakupie i długoterminowym utrzymywaniu instrumentów inwestycyjnych, nierzadko udziałów w funduszach typu ETF. Wymaga ono tylko podstawowej wiedzy na temat rynków finansowych i minimum czasu.

Inwestowanie aktywne to strategia polegająca na częstym handlu, zwykle w celu pobicia średnich stóp zwrotu zindeksów. Może przywodzić na myśl krzykliwych traderów z Wall Street, choć w dzisiejszych czasach już można zajmować się tradingiem ze smartfonem w ręku, korzystając z aplikacji maklerskich, takich jak XTB, eToro czy Revolut.

Ten rodzaj inwestowania zwykle wymaga wysokiego poziomu analizy rynku i wiedzy specjalistycznej w celu określenia najlepszego czasu na zakup lub sprzedaż inwestycji. Aktywne inwestowanie można prowadzić samodzielnie lub powierzyć je profesjonalistom za pośrednictwem aktywnie zarządzanych funduszy inwestycyjnych (a nawet aktywnie zarządzanych funduszy giełdowych (ETF-ów), takich jak fundusze Ark Invest). Fundusze te zapewniają natychmiastowy dostęp do portfela składającego się z dziesiątek, a nawet setek różnych inwestycji.

Menedżerowie aktywnie zarządzanych funduszy oceniają szeroki zakres danych o każdej inwestycji w swoich portfelach, od dotyczących papierów wartościowych danych ilościowych i jakościowych, aż po szersze trendy rynkowe i gospodarcze. Na podstawie tych informacji zarządzający kupują i sprzedają aktywa, aby wykorzystać krótkoterminowe wahania cen i zachować odpowiednią alokację aktywów funduszu. Bez stałej uwagi, nawet najstaranniej zaprojektowany, aktywnie zarządzany portfel może łatwo paść ofiarą niestabilnych wahań rynkowych i akumulować krótkoterminowe straty, które mogą mieć wpływ na długoterminowe cele inwestora.

Dlatego aktywne inwestowanie nie jest zalecane dla większości inwestorów, zwłaszcza jeśli chcą oni budować długoterminowe oszczędności na emeryturę.

Zalety inwestowania aktywnego

Większa elastyczność na niestabilnych rynkach: Podczas spadków na rynku aktywny inwestor ma możliwość przejścia do defensywy lub inwestowania w aktywa, takie jak gotówka lub obligacje skarbowe, aby uniknąć katastrofalnych strat. Podobnie, inwestorzy mogą dokonać realokacji swoich środków i posiadać więcej akcji podczas hossy na rynku. Reagując na sytuację na rynku w czasie rzeczywistym, mogą oni osiągać lepsze wyniki niż benchmarki rynkowe, takie jak indeks S&P 500, a przynajmniej w krótkim okresie.

Szerszy zakres opcji handlowych: Aktywni inwestorzy mogą korzystać ze złożonych strategii handlowych, takich jak zabezpieczanie się za pomocą opcji lub otwieranie pozycji krótkiej na akcjach w celu osiągnięcia ponadstandardowych zysków, co z kolei zwiększa szanse na osiągnięcie lepszych wyników niż indeksy rynkowe. Może to jednak również znacznie zwiększyć koszty handlu i ryzyko związane z aktywnym inwestowaniem, dlatego najlepiej pozostawić te techniki profesjonalistom i bardzo doświadczonym inwestorom.

Optymalizacja podatkowa: Zaawansowani inwestorzy lub zarządzający portfelem mogą wykorzystać aktywne inwestowanie do zawierania transakcji kompensujących zyski, od których należy zapłacić podatek od zysków kapitałowych. Na przykład, całkowicie legalne jest zamykanie stratnych pozycji w ostatnim dniu handlowym roku i ponowne ich otwieranie w pierwszym dniu handlowym następnego roku.

Wady inwestowania aktywnego

Wyższe opłaty: W przypadku wielu firm brokerskich zakupy prawdziwych akcji i funduszy typu ETF są dziś już całkowicie wolne od opłat. Opłaty są jednak pobierane za bardziej wyrafinowane strategie handlowe oparte na finansowych instrumentach pochodnych. A jeśli inwestujesz w aktywnie zarządzane fundusze, bez wątpienia będziesz musiał zapłacić wyższe opłaty w porównaniu z funduszami zarządzanymi pasywnie. Ze względu na konieczność analizy aktywów i związany z nią wybór inwestycji do portfela oraz ilość transakcji, aktywnie zarządzane fundusze pobierają od inwestorów znacznie wyższe opłaty niż ich pasywnie zarządzane alternatywy.

Wyższe ryzyko: Jeżeli okaże się, że aktywni inwestorzy mają rację, mogą osiągnąć znaczne zyski ze swoich środków pieniężnych. Jeśli jednak jednej inwestycji się nie powodzi, może to obniżyć wyniki całego portfela i spowodować katastrofalne straty. Jest to szczególnie prawdziwe, jeśli użyłeś pożyczonych pieniędzy, innymi słowy – handlowałeś na dźwigni finansowej.

Narażenie na trendy: Podczas aktywnego inwestowania bardzo łatwo jest wskoczyć na modę i podążać za trendami, niezależnie od tego, czy chodzi o akcje memowe, czy o popularne akcje technologiczne. Weźmy na przykład inwestora, który postanowił wzbogacić się na trendzie ćwiczeń w domu i kupił zyskujące w 2021 roku na popularności akcje firmy Peloton za 145 dolarów za sztukę. W lipcu 2022 roku cena tych akcji wynosiła już mniej niż 10 dolarów za sztukę, gdyż ambitne plany firmy z powodu ustępującej pandemii okazały się niemożliwe do zrealizowania. Jeśli jest się aktywnym inwestorem i chce się wskoczyć na jakąś aktualną modę, bardzo problematyczne staje się ustalenie, czy jest się na szczycie trendu, czy też wciąż jest jakieś miejsce na wzrost.

Czym jest inwestowanie pasywne?

Inwestowanie pasywne to strategia, która skupia się na kupowaniu i posiadaniu aktywów na długą metę. Obejmuje ona inwestowanie w papiery wartościowe, w ramach którego inwestor wybiera instrumenty inwestycyjne, a następnie trzyma je mimo wszystkich wzlotów i upadków rynku z myślą o długoterminowym celu, takim jak emerytura.

Podczas gdy aktywne inwestowanie zazwyczaj obejmuje zakup pojedynczych papierów wartościowych, strategie pasywne zwykle polegają na kupowaniu udziałów w funduszach giełdowych – ETF-ach, które mają na celu replikację wyników głównych indeksów rynkowych, takich jak S&P 500 lub Nasdaq Composite. Udziały w tych funduszach można nabywać za pośrednictwem dowolnego rachunku maklerskiego lub zautomatyzować cały proces inwestycyjny za pośrednictwem usług odpowiedniej platformy inwestycyjnej.

Ponieważ jest to podejście typu “ustaw i zapomnij”, które ma na celu jedynie dorównanie wynikom rynku, inwestowanie pasywne nie wymaga codziennej uwagi. Zwłaszcza jeśli chodzi o fundusze prowadzi to do mniejszej liczby transakcji i analogicznie znacznie niższych opłat.

Zalety inwestowania pasywnego

Niższe koszty: Niższe wolumeny związane z inwestowaniem pasywnym prowadzą do niższych kosztów inwestowania – fundusze zarządzane pasywnie pobierają niższe opłaty od funduszy zarządzanych aktywnie, ponieważ wymagania co do czasu, analizy i realokacji aktywów są tutaj raczej niewielkie.

Zmniejszone ryzyko: Ponieważ strategie pasywne zwykle bardziej skupiają się na funduszach lub ETF-ach, zazwyczaj inwestuje się w setki, jeśli nie tysiące, akcji i obligacji. Zapewnia to natychmiastową dywersyfikację i zmniejsza prawdopodobieństwo, że jedna źle wybrana inwestycja spowoduje znaczący spadek wartości całego portfela inwestycyjnego.

Większa przejrzystość: W przypadku inwestowania pasywnego to, co widzisz, jest tym, co rzeczywiście masz. Często jest tak, że indeks śledzony przez fundusz jest częścią jego nazwy, a pasywnie zarządzany fundusz nigdy nie będzie w posiadaniu aktywów poza tym indeksem. Aktywnie zarządzane fundusze nie zawsze zapewniają taki poziom przejrzystości – wiele pozostaje w gestii zarządzającego, a niektóre szczegóły strategii inwestycyjnej mogą być nawet ukrywane przed opinią publiczną, aby fundusz mógł zachować swoją przewagę konkurencyjną.

Wyższe średnie stopy zwrotu: Jeśli inwestujesz długoterminowo, to wiedz, że z wszelkiego rodzaju pasywnymi funduszami prawie zawsze osiągniesz wyższe zwroty. Zgodnie z raportem S&P Indices Versus Active (SPIVA) z 2021 r., przygotowanym przez S&P Dow Jones Indices, w ciągu 20 lat około 90% funduszy indeksowych śledzących spółki różnej wielkości osiągnęło lepsze wyniki niż ich aktywnie zarządzane odpowiedniki.

Wady inwestowania pasywnego

Jest raczej nudne: Jeśli poszukujesz ekscytującej fali emocji związanej z gwałtownym wzrostem wartości jednej dobrze wybranej akcji, to powinieneś wiedzieć, że inwestowanie pasywne raczej nie zapewni Ci tego uczucia.

Brak strategii “ratunkowej” na okres silnej bessy: Ponieważ inwestowanie pasywne jest długoterminową strategią inwestycyjną, nie zapewnia ono strategii wyjścia, gdy na rynku grasują niedźwiedzie. Z historycznego punktu widzenia rynkowi zawsze udało się odrobić straty, lecz nie ma żadnej gwarancji, że zrobi to szybko. Jest to jeden z powodów, dla których ważne jest okresowe dokonywanie przeglądu alokacji aktywów w dłuższym okresie. W ten sposób można uczynić swój portfel bardziej konserwatywnym w miarę zbliżania się do końca swojego horyzontu inwestycyjnego, mając wtedy mniej czasu na wyjście z kryzysu.

Aktywne a pasywne inwestowanie za pośrednictwem funduszy

Jeśli inwestujesz regularnie, ale jednocześnie to nie ty zarządzasz swoim portfelem, prawdopodobnie oznacza to, że inwestujesz za pomocą funduszy inwestycyjnych. Najbardziej podstawowym sposobem klasyfikacji funduszy inwestycyjnych jest właśnie podział na fundusze aktywne i pasywne.

To, czy lepiej jest inwestować w fundusze z aktywną czy pasywną strategią inwestycyjną, jest tematem gorących debat i nie można z całą pewnością zdecydować, co jest ogólnie lepsze. Obie strategie opierają się na różnych zasadach i ideach wspomnianych powyżej, których nie sposób połączyć w jedną całość, ale nie można powiedzieć, że jedna lub druga jest z natury lepsza.

Inwestowanie w aktywnie zarządzane fundusze

Historycznie rzecz biorąc, tradycyjne, aktywnie zarządzane fundusze inwestycyjne (wzajemne) powstały na długo przed funduszami inwestowania pasywnego. Pierwszy otwarty fundusz inwestycyjny, do którego mógł dołączyć ogół społeczeństwa i który dążył do inwestowania na giełdzie w celu maksymalizacji zysków, został utworzony w Bostonie w USA już w 1924 roku.

Jak prawdopodobnie można się domyślić, aktywne fundusze inwestycyjne opierają się na założeniu, że maksymalne zyski z handlu na giełdzie można osiągnąć poprzez aktywny wybór odpowiednich akcji lub innych aktywów, ale najczęściej właśnie akcji.

A jeśli nie można osiągnąć maksymalnego zysku, to przynajmniej takiego, który przekracza średnią stopę zwrotu z rynku.

Wynika to z założenia, że rynek jest nieefektywny i nie wycenia akcji prawidłowo. Dlatego też, jeśli jesteśmy wystarczająco sprytni, możemy zamienić nieefektywność rynku w zysk. Kluczowym elementem aktywnego podejścia do inwestowania jest ręczne wybieranie odpowiednich akcji, a także prawidłowe wyczucie rynku, tj. kupowanie, gdy akcje są tanie i sprzedawanie, gdy akcje są tak drogie, jak to możliwe.

Wybór akcji i ogólnej strategii inwestycyjnej to złożone działania, dlatego fundusz musi zatrudniać wysoko wykwalifikowanych menedżerów (w idealnym przypadku), którzy muszą być również dobrze opłacani. Stąd też główna wada inwestowania w aktywnie zarządzane fundusze, a mianowicie wysokie koszty. Fakt ten może zmniejszyć ogólną stopę zwrotu z zainwestowanych środków.

Notatka

Tradycyjne fundusze inwestycyjne (wzajemne) zazwyczaj pobierają opłatę za zarządzanie portfelem w wysokości około 2-3% rocznie.

Mogą (ale nie muszą) pobierać również niewielkie, jednorazowe opłaty administracyjne, a mianowicie:

Opłatę za wejście w fundusz

Opłatę za wycofanie środków z funduszu

Opłatę za wyniki, czyli zasadniczo udział w zyskach

Inne opłaty

Tak na marginesie, opłaty funduszy hedgingowych są powszechnie określane jako “dwa i dwadzieścia”, czyli dwuprocentowa opłata za zarządzanie plus dwadzieścia procent z wszystkich zysków.

.

Nie powinniśmy również zapominać, że z aktywnym inwestowaniem wiążą się również pewne dodatkowe koszty, wynikające z większej ilości transakcji. Inwestor nie uiszcza tych opłat samodzielnie, niemniej jednak pogarszają one ogólne wyniki funduszu. Obejmują one koszty transakcyjne (tj. opłatę na rzecz giełdy od każdej transakcji) i koszty podatkowe.

Notatka

Uwaga: W niektórych krajach, na przykład w Czechach, podatek od różnicy między ceną zakupu a sprzedaży jest prawnie płatny tylko jeśli akcje są w posiadaniu inwestora/funduszu przez okres krótszy od ustalonego limitu (na przykład trzech lat). Jeśli inwestor trzyma aktywa dłużej, podatek nie jest wymagany. W Polsce niestety tak nie jest, ale na przykład w Stanach Zjednoczonych okres ten trwa tylko jeden rok.

Strategie inwestowania aktywnego

Inwestowanie aktywne z natury rzeczy oferuje znacznie więcej możliwości niż inwestowanie pasywne. Zarządzający funduszem mogą realizować niemal dowolną strategię inwestycyjną, na którą pozwoli im ogólny cel funduszu i ich własne sumienie.

W związku z tym aktywnie zarządzane fundusze można podzielić na przykład na następujące kategorie:

Instrument bazowy – fundusze zarządzane aktywnie to zwykle funduszeakcjilubobligacji, niemniej jednak mogą one obejmować również fundusze towarowe. Większość funduszy jest jednak mieszana.

Geografia – fundusze mogą skupiać się na inwestowaniu w akcje z określonych terytoriów. Istnieją m.in. fundusze rynku północnoamerykańskiego, europejskiego lub azjatyckiego. Mogą to być również na przykład fundusze inwestujące w aktywa z rynku krajowegolub innego kraju, ewentualnie w aktywa gospodarek wschodzących.

Fundusze realizujące konkretną ideę – często ideę z podtekstem etycznym. Takie inwestowanie znane jest jako ESG (Environmental, Social and Corporate Governance). Takie fundusze etyczne mogą na przykład inwestować w spółki wytwarzające produkty przyjazne dla środowiska.

Fundusze mogą jednak realizować praktycznie każdy pomysł inwestycyjny. Istnieją fundusze inwestujące w konkretny sektor gospodarki (żywność, woda, energia…), w przełomowe technologie lub na przykład w niedowartościowane akcje. Główną ideą może być również całkowicie elastyczna strategia i skupienie się na najwyższym możliwym zwrocie.

Z psychologicznego punktu widzenia, aktywne inwestowanie z natury rzeczy jest bardziej odpowiednie dla osób, które znają się na rynkach finansowych i gospodarkach. Dlatego też mogą oni zdecydować się na inwestycję w fundusz kierujący się strategią, która najlepiej odzwierciedla ich własne wymagania i opinie.

Ale jednocześnie nie mają czasu ani energii, aby samodzielnie zarządzać swoim portfelem akcji. Dlatego decydują się na skorzystanie z usług profesjonalistów, którzy otrzymują wynagrodzenie za swoją pracę w postaci różnych opłat.

Z technicznego punktu widzenia zdecydowana większość aktywnie zarządzanych funduszy to tradycyjne fundusze inwestycyjne. Aktywne inwestowanie nie oznacza jednak automatycznie, że mamy do czynienia z funduszem inwestycyjnym (wzajemnym). Istnieją również aktywnie zarządzane fundusze typu ETF– zasadniczo oznacza to, że jednostki uczestnictwa w takim aktywnie zarządzanym funduszu są przedmiotem obrotu na giełdzie. Do najbardziej znanych należy ARK Innovation.

Inwestowanie w pasywnie zarządzane fundusze

W porównaniu do funduszy aktywnych, fundusze zarządzane pasywnie są produktem, który dopiero niedawno pojawił się na rynku. Idea inwestowania pasywnego narodziła się w środowisku akademickim w Stanach Zjednoczonych pod koniec lat 60-tych ubiegłego wieku, kiedy to ekonomiści zaczęli zdawać sobie sprawę z dwóch ważnych rzeczy:

Zdecydowana większość (aż 95%) zarządzających funduszami aktywnymi w długim okresie nie była w stanie konsekwentnie osiągać zwrotu większego od średniej rynkowej.

Opłaty za zarządzanie, koszty transakcyjne i podatkowe mogą zmniejszyć stopę zwrotu z inwestycji w przypadku nawet bardzo dobrze prowadzonych funduszów.

I tak narodził się pomysł stworzenia funduszu, który zrezygnowałby z próby pokonywania rynku, a zamiast tego po prostu go kopiował. Pozwoliłoby to zaoszczędzić na opłatach za zarządzanie i innych powiązanych opłatach, a nawet mogłoby przynieść wyższe zyski niż aktywnie zarządzane fundusze.

Pierwszy pasywnie zarządzany fundusz został wprowadzony w życie dopiero w 1976 r. przez finansistę Jacka Bogle’a i początkowo nie odniósł żadnego sukcesu. Świat finansów po prostu nie mógł zaakceptować pomysłu, że inwestor zadowoli się jedynie średnim zyskiem. Fundusz Bogle’a, nazwany później Vanguard 500 Index Fund, postanowił odzwierciedlać wyniki najsłynniejszego indeksu, S&P 500.

Notatka

Uwaga: Replikacja wyników indeksu jest osiągana w praktyce poprzez kupowanie dokładnie tych akcji, które zawiera indeks, w takiej samej proporcji, jak kapitalizacja rynkowa poszczególnych spółek giełdowych.

Pasywne strategie inwestycyjne również mogą być zróżnicowane

Inwestowanie pasywne polega zazwyczaj na replikowaniu wyników różnych indeksów giełdowych. Oprócz indeksu S&P 500 może to być m.in. DJI 30, Euro Stoxx 50, angielski indeks FTSE 100, japoński Nikkei 225, ogólnoświatowy MSCI World albo na przykład amerykański indeks obejmujący spółki o niższej kapitalizacji rynkowej Russell 2000.

Z technicznego punktu widzenia inwestowanie pasywne jest obecnie ściśle związane z funduszami ETF, których akcje można nabyć na giełdzie, podobnie jak akcje poszczególnych spółek giełdowych. Nie jest tak jednak w 100% przypadków. Istnieją również inwestycyjne fundusze wzajemne o charakterze indeksowym, których strategia również polega na pasywnym odzwierciedlaniu wyników określonego indeksu. W końcu pierwszy fundusz ETF pojawił się na giełdzie dopiero w 1992 roku. Do tego czasu całe pasywne inwestowanie odbywało się za pośrednictwem tradycyjnych, inwestycyjnych funduszy indeksowych.

Ponadto, wiele tradycyjnych inwestycyjnych funduszy wzajemnych wykorzystuje przynajmniej częściowo metody pasywnego inwestowania, w związku z czym granice mogą się zacierać.

Jak już wspomniano, jedną z głównych zalet inwestowania pasywnego są bardzo niskie koszty – średnie roczne opłaty dla funduszu pasywnego wynoszą około 0,6%. Poza opłatami dla zarządzających, inwestorzy oszczędzają również na kosztach transakcyjnych – strategie pasywne nie wymagają przeprowadzania wielu transakcji. Ze względu na dłuższy okres posiadania akcji, mniejszy jest także podatek płacony od zysków.

Z drugiej strony, fundusze o charakterze pasywnym są bardzo nieelastyczne. Mogą zatem zawierać również akcje, które są obiektywnie niskiej jakości lub mają zawyżone ceny, i to tylko dlatego, że wchodzą w skład indeksu. Ponadto, z racji tego faktu fundusze pasywne mogą dodatkowo nadmuchiwać potencjalne bańki rynkowe. Z uwagi na bezwzględne odzwierciedlanie wyników rynku, fundusze pasywne są również bardziej podatne na wszelkiego rodzaju kryzysy i okresy bessy. Co tu dużo mówić – w ostatecznym rozrachunku otrzymuje się jedynie wyniki na równi z rynkiem, a dokładniej indeksem. Nic więcej, nic mniej.

Inwestowanie pasywne jest bardziej odpowiednie dla osób, które są nowe na rynku i po prostu chcą się zabrać za inwestowanie. Decydując się na inwestowanie pasywne, nie można się pomylić.

Automatyczne inwestowanie pasywne

Czy niezbyt czasochłonne, pasywne inwestowanie w fundusze ETF przypadło Ci do gustu? Jeśli tak, to zacznij inwestować za pośrednictwem renomowanych platform inwestycyjnych. Wystarczy wybrać odpowiednią strategię inwestycyjną, określić swoje nastawienie na ryzyko… i to wszystko!

Jak kształtowała się popularność inwestowania aktywnego i pasywnego w ostatnich latach

Tocząca się od kilku dekad debata na temat tego, czy lepiej jest inwestować aktywnie, czy pasywnie, trwa od czasu powstania pierwszego pasywnie zarządzanego funduszu. W ostatnich latach to właśnie fundusze pasywne osiągały lepsze wyniki, w rezultacie czego nawet pojawiły się opinie, że aktywne inwestowanie jest w zasadzie martwe. Ale czy to rzeczywiście prawda?

Zdaniem krytyków inwestowania pasywnego takie podejście pozwala osiągać dobre wyniki tylko podczas hossy na rynku. Wtedy tak naprawdę nie ma znaczenia, w jakie akcje się inwestuje – rosną wszystkie. To właśnie wtedy bardzo niskie koszty funduszy pasywnych wysuwają się na pierwszy plan, przez co mogą one pokonać swoje aktywnie zarządzane odpowiedniki.

Nie możemy zapominać, że luźna polityka pieniężna, która zalewa rynki płynnością, jest stosunkowo nowym zjawiskiem – pojawiła się w odpowiedzi na kryzys finansowy z 2008 r. i od tego czasu tak naprawdę się jej nie pozbyliśmy. Wręcz przeciwnie, wraz z pandemią koronawirusa polityka pieniężna stała się jeszcze luźniejsza.

Tak więc od ponad dwunastu lat mamy środowisko, które sprzyja pasywnym inwestycjom.

Niemniej jednak, rozsądnym wydaje się twierdzenie, że w gorszych czasach lepiej radzą sobie aktywnie zarządzane fundusze. Są one w stanie szybciej dostosować się do sytuacji na rynku, pozbywając się złych aktywów i kupując akcje spółek, które mogą prosperować w danym kryzysie. W takich czasach ujawniają się walory tradycyjnego “hand-pickingu”.

Zdj.: www.hartfordfunds.com

Wyniki aktywnie i pasywnie zarządzanych funduszy

Powyższy wykres jasno pokazuje, że wyniki funduszy zarządzanych aktywnie (wykres niebieski) i pasywnie (wykres zielony) są zasadniczo cykliczne. Te same informacje przedstawiono w poniższej tabeli – po lewej stronie znajdują się wyniki funduszy inwestujących w spółki o dużej kapitalizacji rynkowej, a po prawej wyniki funduszy pasywnych powiązanych z indeksem S&P 500. Zielonym kolorem podkreślono lepszy wynik.

Zdj.: www.hartfordfunds.com

Porównanie wyników aktywnych i pasywnych funduszy inwestycyjnych

Wydaje się więc, że najlepszym podejściem do tej sprawy jest wybór pasywnego inwestowania, gdy czasy są dobre i na odwrót aktywnego inwestowania, gdy na rynkach grasują niedźwiedzie. Ideałem byłoby zmienić strategię na krótko przed zmianą sytuacji na rynku. Jednak przewidywanie zmiany trendu z byczego na niedźwiedzi lub odwrotnie zasadniczo przypomina wróżenie z kryształowej kuli.

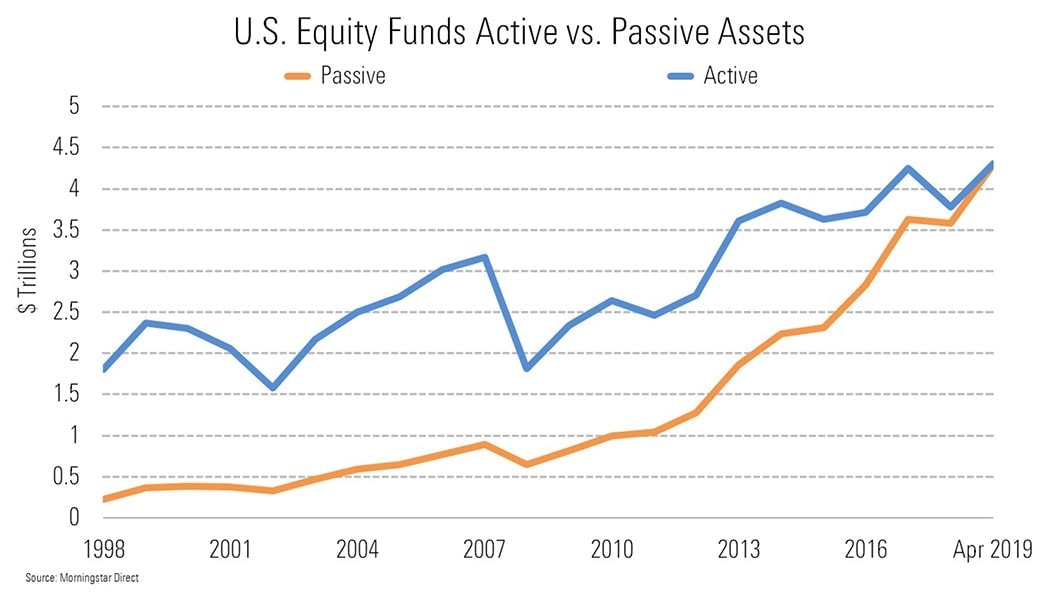

Pomimo wiedzy bardziej doświadczonych inwestorów na temat cyklicznego charakteru strategii, metoda pasywnego inwestowania przeżywa obecnie rozkwit. W Ameryce w 2019 r. przewyższyła ona nawet aktywne inwestowanie pod względem wartości zarządzanych aktywów.

Zdj.: www.citywireusa.cz

Aktywa pod zarządzaniem przy użyciu aktywnej i pasywnej metody inwestycyjnej w USA

Sytuacja ta jest często słusznie krytykowana przez wielu inwestorów z odwrotnej strony barykady. Prowadzi bowiem do spadku liczby aktywnych inwestorów na rynku, którzy poprzez handel akcjami dostarczaliby rynkowi informacji, a tym samym na bieżąco wyceniali akcje.

W sytuacji, gdy coraz więcej aktywów jest zarządzanych w sposób pasywny, fundusze pasywne stają się cenotwórcami, inwestując najwięcej środków w spółki o dużej kapitalizacji rynkowej. W rezultacie mogą one współtworzyć bańki, które w ostatnim czasie są wyraźnie widoczne na rynku. Taki trend jest najbardziej zauważalny w Ameryce, gdzie zjawisko pasywnego inwestowania zaszło najdalej.

Co więcej, rośnie też waga ciężaru na barkach menedżerów, którzy decydują o tym, które akcje wejdą w skład danego indeksu. Włączenie do indeksu oznacza bowiem dla danej spółki ogromny napływ pasywnie zainwestowanych pieniędzy.

Innym ryzykiem związanym z ETF-ami może być na przykład to, że aktywa bazowe cechują się mniejszą płynnością niż sam fundusz ETF. W wypadku, że wielu inwestorów postanowi pozbyć się swoich udziałów w funduszu, zarządzający nie mają komu sprzedawać, a cena aktywów bazowych w rezultacie spada. Aby uzyskać więcej informacji, polecamy analizę Anatomia jednej transakcji.

Podsumowanie – które podejście inwestycyjne jest dla Ciebie odpowiednie?

Która z tych strategii przynosi inwestorom większe zyski? Można by pomyśleć, że umiejętności profesjonalnych menedżerów pozwolą im osiągać lepsze wyniki od zwykłych indeksów, będących jedynie średnimi rynkowymi. Ale tak nie jest. Jeśli przyjrzymy się wynikom funduszy zarządzanych aktywnie i pasywnie, to jasno widać, że pasywne podejście do inwestowania w przypadku większości inwestorów detalicznych sprawdza się lepiej od swojego aktywnego odpowiednika. Wiele badań (na przestrzeni dziesięcioleci) pokazuje niezadowalające wyniki aktywnych menedżerów. Co więcej, gdy niedoświadczony inwestor sam podejmuje się aktywnego tradingu, wyniki są zazwyczaj bardzo słabe.

Zarządzający aktywnymi funduszami inwestycyjnymi, zarówno w Stanach Zjednoczonych, jak i w reszcie świata, konsekwentnie osiągali gorsze wyniki niż ich indeks referencyjny, a badania wykazały, że w ciągu XXI wieku od 86% do 95% aktywnie zarządzanych funduszy nie zrealizowało swojego celu, jakim było osiągnięcie lepszych wyników niż rynek.

Z kolei wspomniane wcześniej badanie S&P Global wykazało, że w ciągu 15 lat kończących się w 2021 r. tylko około 4,5% profesjonalnie zarządzanych portfeli w USA było w stanie konsekwentnie osiągać lepsze wyniki niż ich indeks referencyjny. Po uwzględnieniu podatków i kosztów transakcyjnych, liczba dobrze zarządzanych funduszy spada do mniej niż 2%. Kilka innych analiz podaje podobne wyniki. Tylko niewielki procent aktywnie zarządzanych funduszy inwestycyjnych osiąga lepsze wyniki niż pasywne fundusze indeksowe.

Niemniej jednak, wszystkie te dowody na to, że inwestowanie pasywne przewyższa inwestowanie aktywne, można uznać za nadmierne uproszczenie czegoś znacznie bardziej złożonego, ponieważ strategie aktywne i pasywne to tylko dwie strony tego samego medalu. Obie te strategie są uzasadnione, a wielu profesjonalistów korzysta z obu.

Najlepsze wyniki może przynieść połączenie strategii aktywnych i pasywnych

Kwestia tego, czy inwestować pasywnie czy aktywnie, to coś więcej niż statystyki opisane kilka linijek wyżej. Strategie aktywne dają inwestorom więcej korzyści w określonych warunkach inwestycyjnych, a strategie pasywne pozwalają osiągnąć lepsze wyniki w innych. Na przykład, gdy rynek jest niestabilny lub gospodarka słabnie, aktywni menedżerowie mogą osiągać lepsze wyniki dużo częściej niż wtedy, gdy tak nie jest. I odwrotnie, gdy ceny papierów wartościowych na rynku poruszają się zgodnie z oczekiwaniami lub wyceny akcji są bardziej spójne, strategie pasywne mogą być lepszym rozwiązaniem.

W zależności od możliwości w różnych sektorach rynków kapitałowych, inwestorzy mogą czerpać korzyści z połączenia strategii pasywnych i aktywnych, wykorzystując to, co najlepsze z obu światów. Warunki rynkowe ulegają jednak ciągłym zmianom, więc decyzja odnośnie tego, kiedy i w jakim stopniu skłonić się ku inwestycjom pasywnym, a kiedy obrać aktywne podejście, często wymaga sporo wiedzy i doświadczenia.

Jeśli chcesz przyjąć podejście “najlepsze z obu światów”, należy również zauważyć, że osiągnięcie trwałego sukcesu w aktywnym zarządzaniu okazało się historycznie trudniejsze w niektórych klasach aktywów i częściach rynku, takich jak akcje dużych amerykańskich spółek. W rezultacie sensowne może być – o ile jest to odpowiednie dla danej sytuacji – przyjęcie bardziej pasywnego podejścia w tych obszarach i poleganie w większym stopniu na aktywnym inwestowaniu w klasy aktywów i części rynku, w których historycznie okazało się to bardziej opłacalne, takie jak akcje rynków wschodzących i akcje mniejszych amerykańskich spółek.

Niektórzy inwestorzy mają bardzo zdecydowane poglądy na ten temat i mogą nie zgadzać się z tym, że oba podejścia mogą mieć miejsce swoje w portfelach inwestorów.

Oczywiście, jeśli głównym priorytetem inwestora jest ograniczenie opłat i kosztów związanych z inwestowaniem, całkowicie pasywny portfel jest dla niego bardziej odpowiedni. Jednak inwestorzy są zwykle bardziej zainteresowani czynnikami takimi jak ryzyko, zwrot i płynność niż opłatami, więc można śmiało powiedzieć, że podejście łączące obie te strategie może być korzystne dla wszystkich inwestorów – konserwatywnych i agresywnych – którzy poświęcają czas na analizę poszczególnych możliwości inwestycyjnych.

Podobnie jak w przypadku wielu innych decyzji, przed którymi stają inwestorzy, wszystko zależy od osobistych priorytetów, horyzontu inwestycyjnego i celów.