Pożyczki P2P – Jak działają pożyczki społecznościowe i jak w nie inwestować?

Jeśli nie chcesz zostawić swoich pieniędzy na pastwę losu, a raczej inflacji, musisz o nie zadbać. Ale jak? To bardzo proste. Po prostu zainwestuj je.

Liczba sposobów na inwestowanie jest niezliczona, przy czym inwestowanie w pożyczki społecznościowe jest jednym z najciekawszych. Pożyczki P2P bowiem oferują ciekawy zwrot przy w miarę akceptowalnym ryzyku inwestycyjnym.

I właśnie dlatego postanowiliśmy się nimi zająć. W niniejszym obszernym artykule przyjrzymy się więc dogłębnie temu, jak działa świat inwestowania za pośrednictwem pożyczek społecznościowych i czego można się po nich spodziewać.

PODSTAWOWE INFORMACJE NA TEMAT POŻYCZEK P2P

Pożyczki P2P (Peer-to-Peer) to forma inwestycji, w której osoby fizyczne mogą pożyczać pieniądze innym osobom za pośrednictwem platform P2P.

Platformy takie jak Zonky i Mintos działają jako pośrednicy – łączą pożyczkodawców (inwestorów) z pożyczkobiorcami, pobierając za to niewielką opłatę.

W przypadku inwestowania w pożyczki społecznościowe ważna jest dywersyfikacja – inwestowanie w pożyczki wysokiego ryzyka może przynieść wyższe zyski, ale należy wziąć pod uwagę ryzyko opóźnienia spłaty lub niewypłacalności kredytobiorcy. Może to spowodować, że inwestor straci pieniądze.

P2P jest skrótem od angielskiego peer-to-peer (po polsku równy z równym). Oznacza to, że użytkownicy pożyczają sobie nawzajem, czyli ludzie pożyczają ludziom.

Firmy P2P (takie jak Mintos, Fintown i szereg innych) funkcjonują jedynie jako platforma parowania pożyczek pomiędzy inwestorami a pożyczkodawcami (dłużnikami).

Czasami jednak również same platformy pomagają w finansowaniu pożyczek, a więc mają w nich udział.

Oto prosty schemat przedstawiający zasadę działania pożyczek społecznościowych (patrz obrazek poniżej). Oczywiście, każda platforma zrzeszająca osoby ubiegające się o pożyczkę jest inna.

Podstawowy schemat zasady działania pożyczek P2P

Niektóre platformy, np. Czeski projekt Zonky, nie oferują opcji inwestowania w pożyczki innych firm, co robi np. Mintos. Na platformie Mintos można więc inwestować w pożyczki z setek innych bank, podczas gdy z Zonky tylko w kredyty użytkowników tej platformy.

Czasami można spotkać się również z oznaczeniem P2B. W tym przypadku chodzi o pożyczki peer-to-business. Inwestorzy, osoby fizyczne, udzielają pożyczek firmom.

Bardzo często firmy udzielające pożyczek odsprzedają tutaj swoje zobowiązania.

Jak działa inwestowanie w pożyczki społecznościowe?

Cały proces zaczyna się od tego, że firma pośrednicząca w udzielaniu pożyczek społecznościowych (P2P) weryfikuje pożyczkobiorcę w taki sam sposób, jak robi to bank. Sprawdza typ i wysokość jego dochodów, inne zobowiązania, długi z przeszłości itp.

Na podstawie tych informacji przypisuje wnioskodawcy ocenę (lub jakiś opis reprezentujący rating), która reprezentuje prawdopodobieństwo jego zdolności do spłaty pożyczki.

Im lepszy rating, tym niższastopa procentowa. Następnie wniosek o pożyczkę pojawia się na platformie, a jej użytkownicy mogą w nią zainwestować.

Z reguły obowiązują określone limity co do najmniejszej możliwej do pożyczenia kwoty (rzędu setek koron), jak i najwyższej, tak aby cała kwota nie mogła być pożyczona wnioskodawcy przez jedną bogatą osobę.

Wnioski o pożyczkę, które otrzymały gorszą ocenę, oferują zwykle wyższe oprocentowanie. Gdy ocena kredytobiorcy jest niska, istnieje ryzyko, że będzie spóźniał się ze spłatami, a w skrajnym przypadku w ogóle nie będzie w stanie spłacić pożyczki, w rezultacie czego Ty stracisz swoje pieniądze.

Dobrze jest więc posiadać odpowiednio zdywersyfikowany portfel pożyczek i nie wkładać wszystkich środków w kilka ryzykownych, oczekując ponadstandardowy zwrot ze swojej inwestycji.

Niektóre platformy jedynie ujawniają informacje o zdolności kredytowej klienta – o tym, na jaki procent są skłonni pożyczyć pieniądze kredytobiorcy, decydują wtedy sami inwestorzy. Wnioskodawca może wtedy przyjąć ich ofertę albo ją odrzucić.

Jeśli chodzi o płynność, podejścia poszczególnych platform do niej są bardzo różne. Na niektórych z nich odsetki są wypłacane na bieżąco (zwykle raz na miesiąc), a kapitał wypłacany jest dopiero na sam koniec okresu kredytowania. Z kolei z innych platform (zwykle co miesiąc) otrzymasz regularną spłatę obejmującą zarówno spłatę kapitału, jak i zapłacone odsetki.

W wypadku, że chcesz “pozbyć się” swojej inwestycji jeszcze przed zakończeniem okresu kredytowania, niektóry platformy P2P oferują również tzw. rynek wtórny, na którym można sprzedać swoją inwestycję przed terminem – na przykład w przypadku niespodziewanych problemów finansowych. Aby jednak uniknąć takich sytuacji, należy inwestować w pożyczki społecznościowe tylko takie pieniądze, co do których masz pewność, że nie będą Ci potrzebne w trakcie trwania zobowiązania.

Jakiej stopy zwrotu można osiągnąć inwestując w pożyczki P2P?

Twój zwrot będzie zależał w dużej mierze od tego, jak duże ryzyko jesteś skłonny podjąć. Jeśli będziesz inwestować w bardziej ryzykowne pożyczki o gorszej ocenie, możesz oczekiwać ponadstandardowe wyniki.

Jednakże, musisz też przygotować się na opóźnienia w spłatach i nierzadko również stratę z powodu niemożności spłaty pożyczki przez kredytobiorcę.

Zakres możliwej stopy zwrotu jest więc bardzo szeroki i wynosi od około 3% w przypadku mniej ryzykownych inwestycji do nawet 20%, które można osiągnąć tylko w przypadku inwestycji w najbardziej ryzykowne kredyty.

Chyba nie trzeba zaznaczać, iż w takim przypadku bardzo ważne jest rozłożenie inwestycji na dużą liczbę kredytobiorców. Inwestowanie tylko w kilka ryzykownych pożyczek można by uznać raczej za hazard i sposób na szybką utratę środków pieniężnych.

Zalety i wady pożyczek społecznościowych

Z inwestowaniem w pożyczki społecznościowe wiąże się kilka ważnych zalet. Podsumujmy 5 głównych zalet pożyczek P2P z punktu widzenia inwestora:

Ciekawe zwroty z inwestycji: Pożyczki P2P mogą oferować wyższą stopę zwrotu niż inne, tradycyjne formy inwestowania, takie jak nieruchomości czy obligacje. Zwroty mogą być nawet wyższe niż w przypadku akcji. Pamiętaj jednak, aby inwestować w odpowiednio zdywersyfikowany portfel pożyczek, najlepiej o różnych ocenach zdolności kredytowej.

Dywersyfikacja portfela: Inwestowanie w pożyczki P2P może być świetnym sposobem na dywersyfikację portfela inwestycyjnego. Jeżeli Twój portfel inwestycyjny składa się na przykład z akcji, obligacji i nieruchomości, pożyczki P2P mogą służyć jako kolejny element kompleksowej dywersyfikacji.

Łatwa dostępność: Pożyczki P2P są zazwyczaj łatwo dostępne dla inwestorów. Limity co do najmniejszej możliwej kwoty inwestycji na platformach oferujących inwestowanie w kredyty społecznościowe są zwykle niskie, dzięki czemu zainteresowani mogą zabrać się za inwestowanie nawet przy stosunkowo niskim kapitale.

Zarządzanie ryzykiem: Inwestorzy mają pełną kontrolę nad tym, w które kredyty inwestują i mogą przeprowadzać dokładne analizy ryzyka, aby zminimalizować swoje straty. Niektóre platformy P2P oferują również narzędzia do zarządzania ryzykiem i kontroli inwestycji lub opcję zautomatyzowanego inwestowania według wcześniej zdefiniowanych kryteriów.

Szybka spłata: Pożyczki społecznościowe oferują zwykle krótszy okres spłaty niż tradycyjne pożyczki bankowe, co oznacza, że inwestorzy mogą stosunkowo szybko odzyskać zainwestowane pieniądze i ponownie zainwestować je w nowe możliwości inwestycyjne.

Niemniej jednak, pożyczki typu P2P mają również kilka wad:

Ryzyko kredytowe: Z pożyczkami peer-to-peer wiąże się stosunkowo wysokie ryzyko kredytowe. Wielu kredytobiorców ubiegających się o pożyczkę społecznościową posiada niską zdolność kredytową, która uniemożliwia im uzyskanie zwykłego kredytu w banku. Wierzyciel powinien więc być świadomy możliwości niewywiązania się ze zobowiązań przez swojego kontrahenta.

Brak ubezpieczenia inwestycji: Inwestycje w pożyczki P2P nie są ubezpieczone, tak jak np. depozyty na rachunku bankowym czy inwestycje u brokerów giełdowych. W przypadku bankructwa platformy peer-to-peer, inwestorzy mogą więc stracić swoje środki pieniężne.

Niska płynność: Pożyczki społecznościowe posiadają zwykle status zobowiązania umownego na określony czas, przez co nie mogą być łatwo sprzedane, jak to ma miejsce w przypadku innych inwestycji (akcji, obligacji itp.). Inwestorzy mogą więc napotkać ograniczenia przy próbie natychmiastowej wypłaty swoich środków finansowych, zwłaszcza jeśli oferta platformy nie obejmuje rynku wtórnego.

Dlaczego warto inwestować w pożyczki P2P?

Ludzie od dawien dawna pożyczali sobie nawzajem pieniądze. Problem polega na tym, że jeśli ktoś potrzebuje pożyczyć dwadzieścia tysięcy, przyjaciele lub rodzina mogą nie mieć pod ręką tylu środków.

I odwrotnie, jeśli masz pieniądze, które chciałbyś pożyczyć na przyzwoity procent, to zazwyczaj nie chcesz pożyczać ich obcej osobie.

Jeśli jednak chodzi o platformy P2P, pożyczki kredytobiorcy mogą udzielić nawet setki inwestorów jednocześnie. Ponadto, jako inwestor otrzymasz dostęp do podstawowych informacji o kredytobiorcy, a w przypadku problemów ze spłatą zajmie się nimi sama platforma.

Za ogromną zaletę inwestowania w pożyczki P2P można również uznać fakt, że cały proces przebiega on-line i zajmie Ci tylko około 10 minut. Wystarczy, że się zarejestrujesz, przejdziesz proces weryfikacji, zasilisz swoje konto i możesz od razu zacząć inwestować.

Cały proces jest naprawdę szybki.

Historia pożyczek społecznościowych

Koncepcja pożyczek społecznościowych zadebiutowała na początku XXI wieku jako alternatywa dla tradycyjnych metod finansowania, takich jak kredyty bankowe czy obligacje.

Pierwsza firma działająca w tej branży nazywała się Zopa, a sam koncept przedstawiono w 2005 roku w Wielkiej Brytanii. Firma ta umożliwiła osobom fizycznym pożyczanie pieniędzy bezpośrednio od innych osób, które chciały pomnożyć swoje wolne środki pieniężne za pośrednictwem inwestycji w kredyty. Rok później koncepcja ta dotarła również do Stanów Zjednoczonych, w których powstał szereg nowych platform P2P, takich jak Prosper czy Lending Club.

W Polsce pożyczki społecznościowe pojawiły się po raz pierwszy w 2008 roku. Niemniej jednak, kredyty społeczne nadal nie są tak popularne jak produkty oferowane przez instytucje pozabankowe.

Przez lata pożyczki społecznościowe (P2P) stały się coraz bardziej popularne na całym świecie, w rezultacie czego pojawiło się wiele nowych, innowacyjnych platform, których zamiarem było urwać dla siebie własny kęs. Platformy takie jak Mintos, Fellow Finance, Finansowo.pl, Fintown, Lendermarket, Nibble Finance i wiele innych skupiają się na udzielaniu pożyczek P2P różnym typom klientów, od osób fizycznych, przez małe firmy, po organizacje non-profit.

Dzięki swojej innowacyjnej koncepcji i dużemu zapotrzebowaniu na alternatywne źródła finansowania, pożyczki peer-to-peer przyciągają uwagę coraz większej liczby inwestorów i pożyczkodawców z całego świata. W miarę upowszechniania się technologii i płatności cyfrowych można założyć, że rynek ten będzie się nadal rozwijał, zapewniając nowe możliwości dla inwestorów i pożyczkodawców.

Przykład platformy inwestycyjnej P2P – Mintos

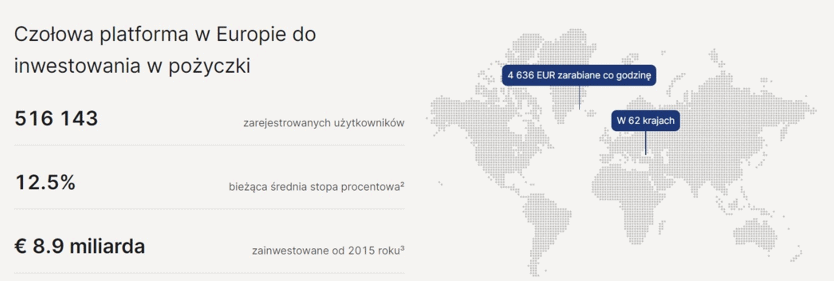

Jedną z najpopularniejszych platform inwestycyjnych nie tylko w Polsce, ale w całej Europie, jest Mintos.

Oprócz średniego zwrotu z inwestycji na poziomie 11% w skali roku oferuje możliwość inwestowania w pożyczki z wielu krajów, w tym w złotych.

Platforma powstała w 2015 roku w Estonii. Obecnie oferuje szereg możliwości do inwestowania w różnego rodzaju pożyczki – konsumenckie, samochodowe, hipoteczne, a okres inwestowania wynosi od 1 dnia do 5-ciu lat. Minimalna inwestycja wynosi 10 euro lub 50 PLN, przy tym, że nie ma żadnych ograniczeń co do górnej granicy.

Zdj.: Mintos.pl

Mintos w liczbach

Uwaga, również w tym przypadku należy zaznaczyć, iż zwrot nie jest gwarantowany. Jeśli jednak chodzi o zabezpieczenia, platforma gwarantuje wykup do 60 dni dla większości pożyczek, co można uznać za ogromną zaletę.

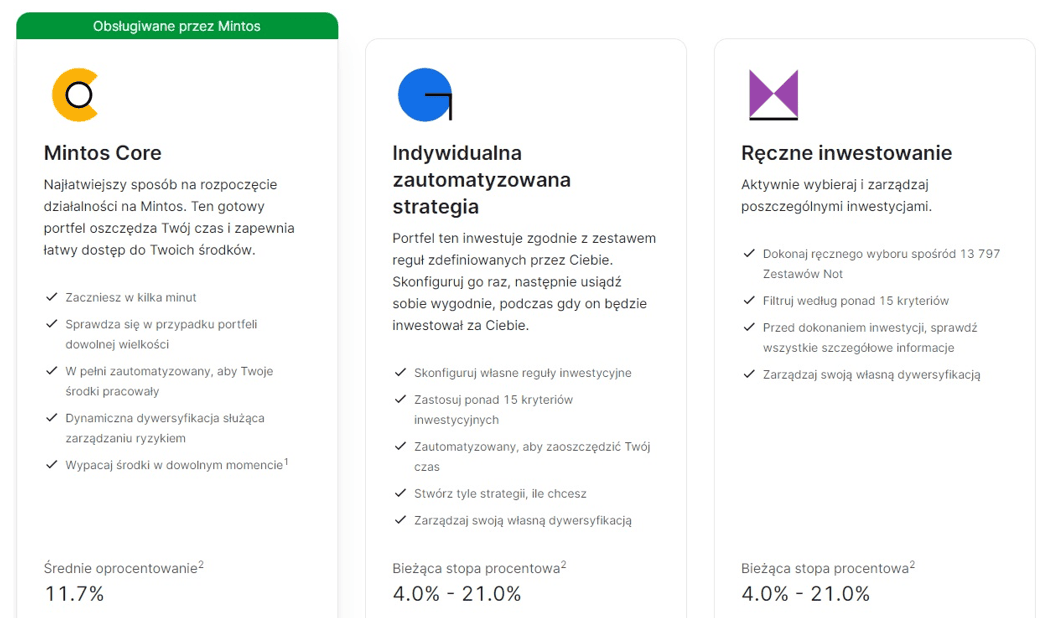

Mintos umożliwia inwestowanie z dwóch poziomów. Pierwszym z nich jest rynek pierwotny (inwestowanie w pożyczki oferowane przez firmy pożyczkowe), a drugim rynek wtórny, gdy inwestorzy mogą kupować i sprzedawać między sobą pożyczki oferowane na platformie. Inwestorzy mogą również skorzystać z opcji zautomatyzowanych lub spersonalizowanych strategii inwestowania, a także ze strategii przygotowanych przez sam Mintos (konserwatywna, zdywersyfikowana, wysokie dochody).

Zdj.: Mintos.com

Sposoby inwestowania w Mintos

Jeśli zaś chodzi o samo inwestowanie, inwestorzy mogą inwestować w pożyczki na podstawie indywidualnych preferencji. Można więc inwestować na podstawie poziomu ryzyka i stopy zwrotu, ale też waluty czy konkretnego rynku. Liczba zarejestrowanych użytkowników platformy Mintos przekracza obecnie 500 000.

Jak zacząć inwestować w pożyczki społecznościowe?

Rozpoczęcie inwestowania poprzez platformy P2P jest bardzo proste. Wystarczy wypełnić wstępny kwestionariusz, przesłać dwa dokumenty tożsamości i gotowe – konto założone. Następnie tylko od Ciebie zależy, ile pieniędzy na nie wpłacisz w celu inwestowania w pożyczki.

Po zasileniu konta zaloguj się i wybierz jedną lub kilka z oferowanych opcji oraz to, ile chcesz w nie zainwestować.

Notatka

Wskazówka: W większości przypadków nie musisz być zarejestrowany, aby móc sprawdzić aktualną ofertę pożyczek na danej platformie. Możliwe jest jednak, że nie zobaczysz wszystkich.

W przypadku niektórych platform można również skorzystać z aplikacji. Fakt ten pozwala inwestować dosłownie z dowolnego miejsca na świecie i w dowolnej chwili – na przykład z zagranicy lub w drodze do pracy.

Czy powinienem interesować się pożyczkami P2P?

Pożyczki społecznościowe to w miarę nowy sposób inwestowania, który stał się popularny w ostatnich latach. Pożyczki typu P2P umożliwiają inwestorom inwestować swoje pieniądze bezpośrednio w pożyczki dla innych ludzi. Opcja ta może być korzystna dla osób szukających alternatywne źródło dochodów, które nie chcą polegać na tradycyjnych inwestycjach, takich jak akcje lub obligacje.

Inwestując w pożyczki P2P należy jednak pamiętać, że są to inwestycje o większym ryzyku inwestycyjnym i niegwarantowanym zwrocie. Inwestorzy muszą być przygotowani do tego, że mogą stracić część zainwestowanych pieniędzy, jeśli pożyczki nie zostaną spłacone w terminie lub jeśli pojawią się inne problemy.

Chociaż rynek pożyczek P2P jest wciąż stosunkowo młody, jego popularność ostatnio rośnie szybkim tempem. Jeśli zdecydujesz się zainwestować w pożyczki społecznościowe, ważne jest wybrać w tym celu zaufaną i zweryfikowaną platformę, przeprowadzić dokładną analizę samej pożyczki/pożyczkobiorcy i zdywersyfikować swoje inwestycje na różne pożyczki o różnym stopniu ryzyka.

Przy zachowaniu odpowiedniej ostrożności i dobrym planowaniu, inwestowanie w pożyczki społecznościowe może okazać się zyskowną i ciekawą opcją dla inwestorów szukających alternatywnych źródeł dochodu. Niezależnie od tego, czy jesteś nowicjuszem w inwestowaniu, czy masz już jakieś doświadczenie w tej dziedzinie, pożyczki P2P to na pewno ciekawa możliwość inwestycyjna.

Niektóre osoby być może docenią również fakt, iż mogą pożyczyć pieniądze konkretnej osobie na konkretną rzecz i nie tylko pomnożyć swoje pieniądze, ale również czuć się dobrze, pomagając innym.

Pożyczki P2P są czymś, za co obecnie zamierzamy się zabrać, więc jak tylko będziemy mieli konkretne dane dotyczące realnego zwrotu z takich inwestycji, na pewno podzielimy się nimi z naszymi czytelnikami. Śledź naszą stronę internetową!

Czy masz jakieś osobiste doświadczenia z pożyczkami społecznościowymi? Podziel się nimi z nami i innymi czytelnikami! Dobrymi i złymi.

Jak mogę pożyczyć pieniądze za pośrednictwem P2P?

Procedura uzyskania pożyczki P2P jest w miarę prosta. Wszystkie transakcje są przeprowadzane za pośrednictwem specjalistycznej platformy internetowej. Poniższe kroki opisują ogólny proces udzielania pożyczek P2P:

Potencjalny pożyczkobiorca zainteresowany uzyskaniem pożyczki P2P wypełnia wniosek on-line, używając do tego platformy firmy świadczącej te usługi. Podobnie jak w przypadku ubiegania się o zwykłą pożyczkę, konieczne będzie wypełnienie wstępnego kwestionariusza oraz przesłanie dwóch dokumentów tożsamości. Również w tym przypadku konieczne będzie poinformować platformę o swoich dochodach.

Następnie platforma oceni wniosek, określając ryzyko inwestycyjne i rating kredytowy wnioskodawcy. Firma sprawdzi również wpisy w rejestrze dłużników, dokona weryfikacji zatrudnienia itp. Na podstawie tych informacji platforma zaproponuje pożyczkobiorcy stopę procentową, po której będzie mógł pożyczyć sobie pieniądze. Do tego momentu wszystko jest niewiążące. Jeśli oferowane oprocentowanie Ci nie odpowiada, nie musisz zaciągać kredytu. Jeżeli jednak się na nie zgodzisz i podpiszesz umowę (najczęściej zdalnie), Twój wniosek o pożyczkę wyświetli się potencjalnym inwestorom, którzy będą mogli w nią zainwestować.

Co więcej – pieniądze zostaną natychmiast przesłane na Twoje konto. Nie musisz się więc martwić, że nie dostaniesz pożyczki tylko z powodu niskiego zainteresowania inwestorów.

Następnie pożyczkobiorca jest odpowiedzialny za regularne (zwykle miesięczne) spłaty odsetek i spłatę kapitału w terminie zapadalności lub regularną spłatę zarówno kapitału, jak i odsetków.

Należy również pamiętać, że firma zarządzająca platformą P2P pobiera opłaty za swoje usługi – albo tylko od pożyczkobiorców, albo zarówno od pożyczkobiorców, jak i inwestorów.

Dlaczego lepiej jest pożyczać przez P2P niż przez bank?

Powodów jest kilka. W przeciwieństwie do banków, platformy P2P nie ponoszą wielu kosztów, jakie muszą ponosić tradycyjne banki – np. koszty związane z oddziałami itp. Ponadto, platformy te skupiają się wyłącznie na pożyczkach.

W związku z tym należne im prowizje są w większości przypadków niższe niż prowizje pobierane przez banki (np. w przypadku funduszy inwestycyjnych).

Warto również zaznaczyć, że inwestorzy są nagradzani za podjęte ryzyko. Trzymając swoje pieniądze na rachunku oszczędnościowym lub w lokatach terminowych, Twoje depozyty muszą być ubezpieczone, więc możesz być pewien, że zawsze odzyskasz swoje pieniądze (fakt ten odzwierciedla również niższe oprocentowanie).

W przypadku pożyczek P2P niestety tak nie jest i w skrajnych przypadkach możesz nawet stracić pożyczone pieniądze.

FAQ: Najczęściej stawiane pytania na temat pożyczek społecznościowych:

Czym są pożyczki społecznościowe?

Pożyczki społecznościowe (P2P) są alternatywną formą finansowania, pozwalająca ludziom inwestować pieniądze bezpośrednio w pożyczki osób fizycznych lub małych firm. Pożyczki te są zwykle udzielane za pośrednictwem platform on-line, które odgrywają rolę pośrednika między inwestorami a dłużnikami.

Jak działają pożyczki P2P?

Inwestorzy wpłacają swoje pieniądze na konto na platformie internetowej, która następnie oferuje pożyczki osobom fizycznym lub małym firmom. Pożyczki są zwykle podzielone na różne grupy w zależności od ryzyka kredytowego, a inwestorzy mogą wybrać, w które zechcą zainwestować.

Jak inwestować w pożyczki peer-to-peer?

Najprostszym sposobem inwestowania w pożyczki peer-to-peer jest założenie rachunku na stronie platformy P2P i rozpoczęcie pożyczenia pieniędzy pożyczkobiorcom. Serwisy te zazwyczaj pozwalają pożyczkodawcy sprawdzić profil potencjalnego wierzyciela, dzięki czemu może on wybrać pomiędzy wysokim ryzykiem/wysokim zwrotem lub bardziej umiarkowanym zwrotem.

Czy pożyczki społecznościowe są bezpiecznymi inwestycjami?

Pożyczki P2P można uznać za bardziej ryzykowne od rachunków oszczędnościowych czy lokat terminowych, ale za to generalnie oferują wyższy zwrot. Jest tak dlatego, że ludzie inwestujący w pożyczki P2P biorą na siebie większość ryzyka, które zwykle podejmują banki lub inne instytucje finansowe. W związku z tym pożyczki społecznościowe generalnie cechują się wyższym ryzykiem inwestycyjnym niż tradycyjne formy inwestowania.

Jak duży jest rynek pożyczek P2P?

Według danych firmy Precedence Research, łączna wartość globalnego rynku pożyczek społecznościowych w 2021 roku wynosiła 83,79 miliarda dolarów. Szacuje się, że kwota ta wzrośnie do 705,81 miliarda dolarów w 2030 roku.

Jaka jest minimalna wysokość inwestycji w pożyczkę społecznościową?

Minimalna wartość inwestycji różni się w zależności od platformy, ale zwykle mieści się w przedziale 20-200 złotych. Niektóre platformy mogą jednak wymagać wyższej minimalnej inwestycji.

Jaki jest średni zwrot z inwestycji w pożyczki społecznościowe?

Zwroty różnią się w zależności od poszczególnych platform i ryzyka związanego z konkretną inwestycją, ale generalnie wahają się między 5% a 10% rocznie.

Jakie są koszty związane z inwestowaniem w pożyczki P2P?

Ponownie, koszty zależą od konkretnej platformy. Niemniej jednak, zwykle chodzi o niskie prowizje za wejście i wyjście z inwestycji, ewentualnie opłaty za depozyt i wypłatę środków pieniężnych z rachunku.

Jakie są rodzaje pożyczek społecznościowych?

Istnieje wiele rodzajów pożyczek społecznościowych, w tym pożyczki do celów osobistych, pożyczki firmowe, pożyczki dla organizacji non-profit i mikropożyczki dla osób fizycznych z krajów rozwijających się.

Jakie są najlepsze platformy do inwestowania w pożyczki P2P?

Chociaż platform społecznościowych jest bez liku i niektóre są lepsze od drugich, nie ma jednoznacznej odpowiedzi na to pytanie. Wszystko zależy od potrzeb i preferencji poszczególnych inwestorów. Ważne jest, aby dokładnie sprawdzić ofertę każdej platformy i porównać zwroty, opłaty i prowizje, ryzyko oraz warunki.

Podobał Ci się ten artykuł?

0

0

Posty w kategorii Pożyczki P2P – Jak działają pożyczki społecznościowe i jak w nie inwestować?