Procent składany to jeden z tych aspektów inwestowania, który bywa łatwy w przeoczeniu przez początkujących inwestorów. Jednak to właśnie on generuje potężne zwroty giełdowe!

Prawdopodobnie zgodzisz się z nami, gdy powiemy, że odkładanie pieniędzy na przyszłość to rozsądna rzecz. Po pierwsze, nie wiadomo, co przyniesie kilka następnych lat.

Po drugie, jest bardziej niż oczywiste, że jeśli chodzi o emeryturę, będziesz musiał samodzielnie zaoszczędzić lub odłożyć znaczną kwotę na swoje wydatki.

W nadchodzących dziesięcioleciach Polska przejdzie znaczące zmiany demograficzne, a liczba emerytów – szczególnie w porównaniu z populacją aktywną zawodowo – znacznie wzrośnie.

Mając na uwadze powyższe, rozsądnym wydaje się być stwierdzenie, że regularne odkładanie części bieżącej konsumpcji na przyszłość to odpowiedzialny krok.

Nie wolno jednak ulec pewnemu złudzeniu. Młodzi ludzie zwykle wmawiają sobie, że na rozpoczęcie oszczędzania na emeryturę mają jeszcze dużo czasu.

Prawda jest jednak zupełnie odwrotna. Właśnie czas jest najcenniejszym czynnikiem, który może pomóc znacząco pomnożyć Twoje oszczędności. Sądzisz, że nie ma znaczenia, czy odkładasz 400 złotych miesięcznie przez 20 lat, czy 200 złotych miesięcznie przez 40 lat? Nic bardziej mylnego.

Prawda jest taka, że jeśli odkładasz pieniądze i mądrze inwestujesz przez wystarczająco długi czas, możesz być mile zaskoczony wartością, do jakiej ostatecznie urośnie Twój majątek. Kluczem jest, aby pieniądze pracowały dla Ciebie wystarczająco długo – należypoddać je magii procentu składanego, aby pomóc im rosnąć wykładniczo.

W tym tekście wyjaśnimy, czym jest procent składany, w jaki sposób może on pomóc w pomnażaniu oszczędności, a także zobaczymy, jak stosunkowo skromne wpłaty na rachunku inwestycyjnym mogą urosnąć się do bardzo interesującej kwoty.

Procent składany w pigułce

Procent składany to zjawisko, które prowadzi do wykładniczego wzrostu wartości majątku. W skrócie można je opisać jako zarabianie “odsetek od odsetków”, co powoduje wykładniczy wzrost inwestycji w czasie.

Procent składany można również zdefiniować jako procent dodany do początkowego depozytu i skumulowane odsetki z poprzednich okresów. Przypomina to efekt kuli śnieżnej, która rośnie w miarę tego, jak toczy się ze stromego zbocza.

Młodzi ludzie często odkładają rozpoczęcie oszczędzania na emeryturę na później, myśląc, że mają wystarczająco dużo czasu. Jednak czas jest cennym zasobem, a wczesne rozpoczęcie oszczędzania może prowadzić do znacznego wzrostu oszczędności właśnie dzięki procentowi składanemu.

Kiedy ludzie słyszą terminy odsetki i stopa procentowa, od razu myślą o pożyczkach i kredytach. Jednak odsetki mogą również działać na Twoją korzyść – i zasadniczo w ten sam sposób – o ile pozwolisz im oddziaływać na środki, które zaoszczędziłeś, a następnie zainwestowałeś.

Procent składany można zdefiniować jako odsetki naliczone od początkowego depozytu, a także od skumulowanych odsetków z poprzedniego okresu.

Pomyśl o tym jako o cyklu zarabiania “odsetków od odsetków”, który powoduje, że Twoje oszczędności lub inwestycjezaczynają rosnąć jak kula śnieżna – podczas gdy promień kuli śnieżnej rośnie liniowo, objętość kuli śnieżnej rośnie wykładniczo!

Procent składany powoduje, że Twój depozyt rośnie znacznie szybciej niż w przypadku zwykłego oprocentowania.

Najprostszym sposobem na zrozumienie procentu składanego jest przykład z praktyki. Pieniądze, które zdeponujesz w banku, może on pożyczyć innym klientom lub wykorzystać w inny sposób, za co płaci Ci odsetki.

Cała sprawa działa na takich samych zasadach, jak zaciąganie pożyczki w banku, z tą różnicą, że za pożyczkę płaci się znacznie wyższe odsetki.

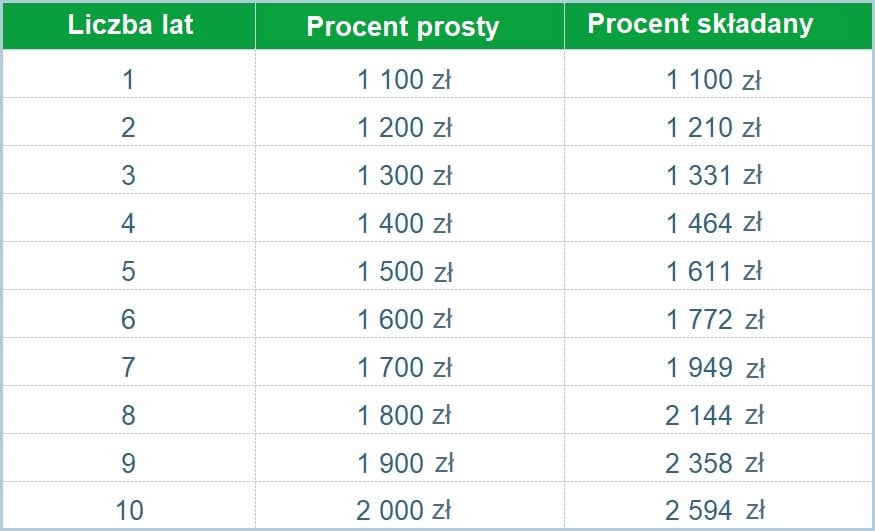

Twój depozyt w banku może zostać oprocentowany procentem prostym lub składanym. Procent prosty działa następująco: Załóżmy, że wpłacasz 200 zł na konto oszczędnościowe, które jest oprocentowane na 10% (ta wysoka stopa procentowa została wybrana wyłącznie dla celów ilustracyjnych).

Co roku wypłacasz z konta odsetki – 20 zł, pozostawiając na nim pierwotny depozyt. W ciągu dziesięciu lat zarobiłbyś w ten sposób 200 zł, a z pierwotnym depozytem miałbyś łącznie 400 zł.

Jeśli jednak pozostawisz również odsetki na koncie oszczędnościowym, poznasz magię procentu składanego, a Twoje pieniądze będą pomnażać się znacznie szybciej.

Porównanie procentu prostego a składanego

Jak widać, w drugim przypadku (przy takim samym depozycie!) osiągnąłbyś o 59,4% wyższy zysk – tylko dlatego, że odsetki były składane.

Potęga procentu składanego jest zatem widoczna już w stosunkowo krótkim horyzoncie czasowym, a wraz z wydłużaniem się horyzontu inwestycyjnego jego wpływ rośnie jeszcze bardziej.

Procent składany na rynku akcji

Teraz, gdy masz już lepsze pojęcie o procencie składanym, przyjrzyjmy się interesującemu obszarowi, w którym wpływ procentu składanego jest chyba najbardziej istotny – rynkowi akcji.

Pamiętaj, że każdy udział reprezentowany przez akcje jest udziałem w rzeczywistym biznesie (a w najlepszym przypadku w szybko rozwijającym się biznesie). Wyobraź sobie, że zainwestowałeś 200 zł w spółkę XY, a jej wartość rośnie w tempie około 10% rocznie.

Wzrost inwestycji w akcje jest znacznie mniej przewidywalny niż wzrost oszczędności, niemniej jednak, cena akcji dobrej jakości spółek – szczególnie w długich okresach czasu – generalnie rośnie.

Z punktu widzenia historii, amerykański rynek akcji rośnie w tempie mniej więcej 10% rocznie.

Tak więc, po 10 latach wartość Twojej inwestycji wynosiłaby (podobnie jak w przypadku powyższego fikcyjnego konta oszczędnościowego) 2594 zł.

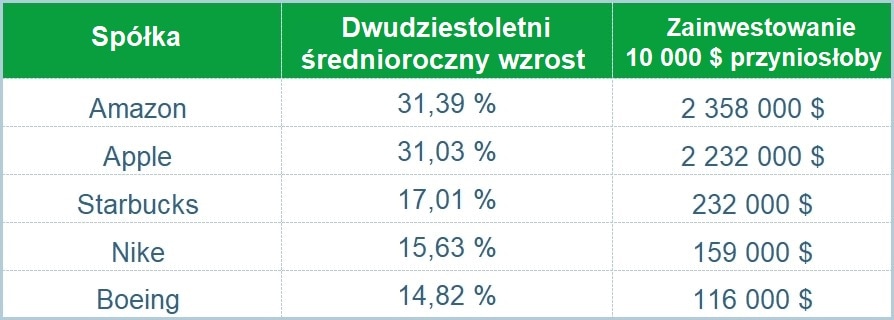

Warto zaznaczyć, że akcje wielu spółek rosną nawet szybciej niż wspomniane 10% rocznie, choć raczej niełatwo jest określić, które to będą spółki, zanim taka sytuacja faktycznie nastąpi.

Sprawdź długoterminowe stopy wzrostu wybranych amerykańskich spółek, aby uzyskać lepszy obraz tego, co jest możliwe w świecie akcji:

Zdj.: Theonlineinvestor.com

Średni wzrost cen akcji wybranych spółek

Raczej jednak zapamiętaj, że amerykański rynek akcji jako całość w bardzo długich okresach rośnie w tempie niemalże 10% w skali roku.

To znacznie więcej niż oprocentowanie rachunków bankowych, a przez większość historii znacznie więcej niż oprocentowanie oferowane przezobligacje.

A jak można zainwestować w amerykański rynek akcji jako całość? Jednym z głównych benchmarków reprezentujących wyniki tego rynku jest indeks S&P 500.

Nie ma nawet potrzeby szukania świetnych pojedynczych akcji, gdy można inwestować w cały rynek za pośrednictwem taniego funduszu ETF – funduszu giełdowego, który replikuje skład tego indeksu.

Warren Buffett, jeden z największych inwestorów wszech czasów, poleca to narzędzie inwestycyjne większości ludzi. Biorąc pod uwagę magię procentu składanego, nie dziwi fakt, że nawet taki prosty fundusz ETF może okazać się świetnym sposobem na pomnożenie wolnych środków.

W swoim testamencie Buffett, znany również jako wyrocznia z Omaha, określił, co należy zrobić z jego majątkiem po jego śmierci:

“Zdeponujcie 10% gotówki w krótkoterminowych obligacjach rządowych, a pozostałe 90% w tanich funduszach indeksowych, które replikują skład indeksu S&P 500”.

Buffett jest wielkim zwolennikiem tanich, pobierających jedynie niskie opłaty funduszy Vanguard.

Podobne, choć nieco droższe alternatywy dla tych funduszy można kupić za pośrednictwem brokerów takich jak XTB czy Degiro.

W jaki sposób procent składany może pomóc Ci się wzbogacić?

Prawdopodobnie masz już lepsze wyobrażenie o tym, w jaki sposób procent składany może pomóc Ci pomnożyć swoje pieniądze. Przyjrzyjmy się teraz kilku konkretnym, inspirującym przykładom.

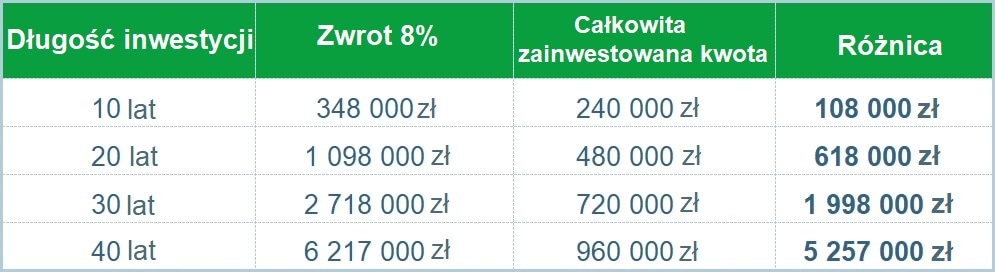

Poniższa tabela pokazuje wpływ magii procentu składanego na Twój majątek. Chodzi o regularną inwestycję w wysokości 1000 zł miesięcznie przez różny okres czasu.

Ostateczna wartość portfela inwestycyjnego przy regularnym inwestowaniu 1000 zł miesięcznie

Oczywiście, stopa zwrotu na poziomie 10% rocznie to świetny wynik. Zwłaszcza jeśli pozwolisz swoim pieniądzom rosnąć wystarczająco długo dzięki procentowi składanemu.

Biorąc jednak pod uwagę opłaty związane z inwestowaniem oraz niepewność co do globalnej sytuacji gospodarczej, lepiej nieco złagodzić swoje oczekiwania.

Długoterminowy wzrost inwestycji na poziomie 8% rocznie to stosunkowo konserwatywny szacunek, jednak wynik ten można osiągnąć w miarę łatwo, o ile wybiera się odpowiednie instrumenty i strategie inwestycyjne.

Zobacz, co procent składany może zrobić z Twoimi pieniędzmi, jeśli zainwestujesz dwukrotnie większą kwotę.

Ostateczna wartość portfela inwestycyjnego przy regularnym inwestowaniu podwójnej kwoty miesięcznie

Jak jasno wynika z powyższych tabeli, procent składany może z czasem uczynić Cię milionerem.

Absolutnie kluczowe jest, aby zabrać się za inwestowanie jak najwcześniej – nawet jeśli będziesz odkładać znacznie większe kwoty w późniejszym okresie życia, bardzo trudno będzie nadrobić stracony czas, co jest szczególnie widoczne w przypadku horyzontu inwestycyjnego o długości 40 lat.

Chociaż 40 lat może wydawać się bardzo długim okresem, to czy nie warto odkładać 2000 złotych miesięcznie od 25 roku życia, o ile pozwoli Ci to zostać milionerem jeszcze przed osiągnięciem wieku emerytalnego?

Jak wykorzystać procent składany na swoją korzyść?

Jak dokładnie wykorzystać opisany efekt na swoją korzyść? Teraz, gdy już wiesz, jak działa procent składany, prawdopodobnie domyślasz się, co należy zrobić ze swoimi pieniędzmi.

Swoje krótkoterminowe oszczędności – poduszkę finansową, rezerwę awaryjną, jak kto woli – zdeponuj na wysoko oprocentowanymrachunku oszczędnościowym. Nawet jeden niewielki procent może się z czasem zsumować, jak zobaczysz w tabeli na końcu.

Resztę wolnych środków pieniężnych należy zainwestować, korzystając w tym celu na przykład ze wspomnianych wcześniej funduszy ETF, które replikują indeks S&P 500.

Fundusze te można nabyć bezpośrednio za pośrednictwem dowolnego z wyżej wymienionych brokerów. Należy jednak zaznaczyć, że konieczne jest dokonywanie zakupu co miesiąc. Jest to najtańsze rozwiązanie, ale można również skorzystać ze zautomatyzowanych alternatyw.

Jedna z platform inwestycyjnych, od których ostatnio aż roi się na rynku – Portu – oferuje klientom opcję automatycznego zakupu ETF-ów za pośrednictwem zlecenia stałego.

Ponadto, pozwala kupować w ten sposób właśnie wspomniany wcześniej fundusz ETF na S&P 500, który idealnie sprawdza się jako instrument inwestycyjny na emeryturę.

Co więcej, za niewielką opłatą można również skorzystać z funkcji zabezpieczenia ryzyka walutowego. Nie będziesz musiał się zbytnio martwić, jeśli złoty polski znacznie umocni się w stosunku do dolara amerykańskiego, co mogłoby zniwelować znaczną część Twoich zysków.

A jaką opłatę pobiera Portu od inwestorów za automatyczne inwestowanie i zabezpieczenie ryzyka walutowego? Jeśli zdecydujesz się nie ruszać swoich pieniędzy przez co najmniej 15 lat, możesz spodziewać się opłaty w wysokości 0,77%.

Chociaż jest to więcej niż zerowa opłata, którą oferują niektórzy brokerzy, można ją uznać za koszt komfortu. Jeśli zdecydujesz się na Portu lub podobną platformę inwestycyjną, może ona nawet służyć jako ciekawsza alternatywa dla tradycyjnych bankowych funduszy inwestycyjnych/wzajemnych.

Jakie masz inne możliwości? Jak radzą sobie inwestycje w porównaniu do oszczędności?

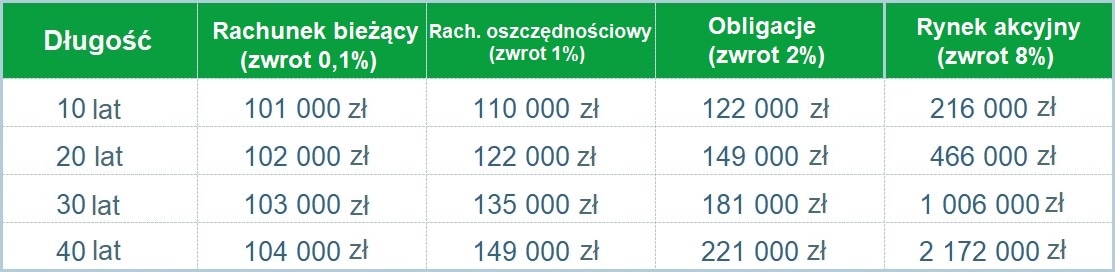

Uważasz, że inwestowanie jest dla Ciebie zbyt ryzykowne i wolisz odkładać pieniądze na koncie oszczędnościowym lub, co gorsza, na rachunku bieżącym?

Poniższa tabela mówi powinna przekonać Cię o tym, że warto robić inaczej.

W jaki sposób wzrośnie wartość środków 100.000 zł wpłaconych jednorazowo w różne miejsca?

Prawdą jest, że inwestycje w akcje mogą ulegać znacznym wahaniom w czasie, ale w wystarczająco długim horyzoncie czasowym – 10 lat lub więcej – nie musisz się nimi martwić.

Rynek akcji od wielu dziesięcioleci wykazuje zdolność do wychodzenia z wszelkich spadków, dlatego w rezultacie wydaje się najlepszym możliwym sposobem na pomnażanie oszczędności emerytalnych (długoterminowych). Inwestując na giełdzie, masz możliwość maksymalnego wykorzystania magii procentu składanego.

Albert Einstein nazwał podobno procent składany ósmym cudem świata. I nic w tym dziwnego.

Jest to zjawisko, które może zamienić inwestycję w wysokości 200 zł miesięcznie w setki tysięcy, a nawet miliony – pod warunkiem, że zainwestujesz swoje pieniądze we właściwym miejscu i dasz im wystarczająco dużo czasu na to, aby się pomnożyły.

Na rynkach giełdowych inwestuję już ponad 12 lat. Od 5 lat interesuję się również kryptowalutami. Na codzień pracuję w sektorze finansowym, więc mam bieżące rozeznanie w świecie gospodarki i ekonomii. Cenię przede wszystkim solidną analizę fundamentalną przedsiębiorstw oraz inwestowanie długoterminowe.

Na rynkach giełdowych inwestuję już ponad 12 lat. Od 5 lat interesuję się również kryptowalutami. Na codzień pracuję w sektorze finansowym, więc mam bieżące rozeznanie w świecie gospodarki i ekonomii. Cenię przede wszystkim solidną analizę fundamentalną przedsiębiorstw oraz inwestowanie długoterminowe.